Реферат: Разработка стратегии фирмы на основе анализа и оценки эффективности ее хозяйственной деятельности

Реферат: Разработка стратегии фирмы на основе анализа и оценки эффективности ее хозяйственной деятельности

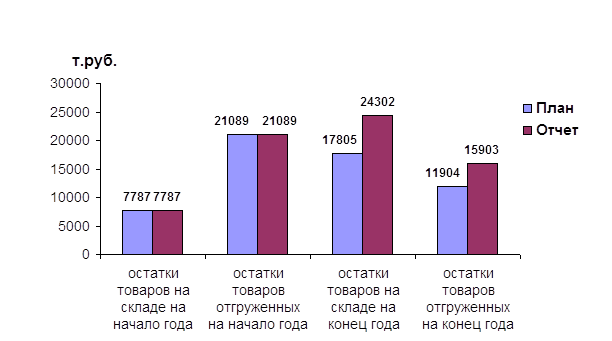

Рис.2 Объемы реализации продукции

Остатки готовой, отгруженной, но неоплаченной покупателями продукции и на складе на начало отчетного года составили: 28876 т.руб. (7787+21089), выпуск товарной продукции 61399 тыс.рублей.

В этих условиях для реализации оставалось продукции на сумму (28876 + 61399 - 17805)=72470 тыс. рублей.

План реализации был утвержден в сумме 61399 тыс. рублей или на (72470 - 61399) 11071 тыс. рублей.

Отмечаем, что в запасы на конец года (17805 тыс.руб.) входят только готовые изделия на складе (нормируемые запасы).

Предприятие имеет к концу года товаров отгруженных на 8650 тыс. рублей, которые уменьшились на сумму 21089 - 11904= 9185 тыс. рублей, что позволило увеличить план реализации. План реализации был выполнен на 125,14%.

На основе планового и фактического баланса товарной продукции рассмотрим за счет, каких источников перевыполнен данный план:

-предприятие перевыполнило план реализации на 25549 тыс. руб.

-готовой товарной продукции предприятие выработало больше плана на 25725 тыс. рублей.

1.2.2. АНАЛИЗ ВЫПОЛНЕНИЯ ПЛАНА ПО АССОРТИМЕНТУ И КАЧЕСТВУ ВЫРАБАТЫВАЕМОЙ ПРОДУКЦИИ

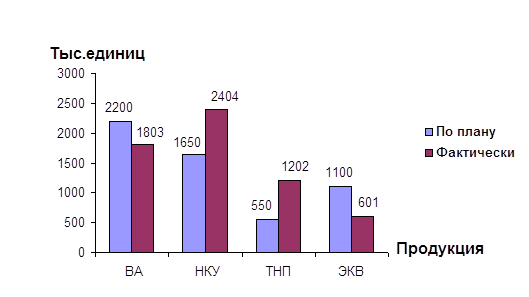

Выполнение плана по ассортименту вырабатываемой продукции анализируют сопоставлением данных о выработки продукции в натуральном выражении. Для этого определяют изменение структуры вырабатываемой продукции. Исходные данные приведены в таблице 3

Таблица 3

Анализ выполнения плана по выпуску ТП предприятия по видам

| Изделия | Объем производства продукции, т. ед | Доля каждого продукта в общем объеме, % | Отклонения | |||

| По плану 2001 г. | Фактически 2001 г. | По плану 2001 г. | Фактически 2001 г. | Абсолютные (+ -) | По удельному содержанию, % ( + -) | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

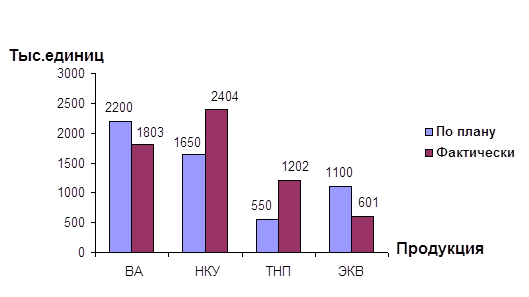

| №1 ВА | 2200 | 1803 | 40 | 30 | - 397 | - 10 |

| №2 НКУ | 1650 | 2404 | 30 | 40 | + 754 | + 10 |

| №3 ТНП | 550 | 1202 | 10 | 20 | + 652 | + 10 |

| №4 ЭКВ | 1100 | 601 | 20 | 10 | - 499 | - 10 |

| Итого | 5500 | 6010 | - | - | + 510 | - |

Рис.3 Динамика объема производства продукции

Как видим, план перевыполнен только по производству НКУ и ТНП.

На данное изменение повлияло неравномерная переработка сырья, изменение суточной производительности действующего технологического оборудования.

Важным показателем реализации служит качество вырабатываемой товарной продукции.

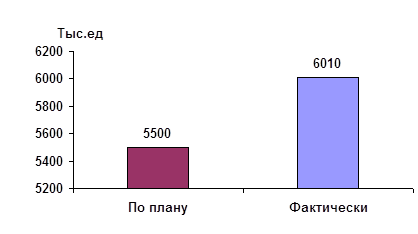

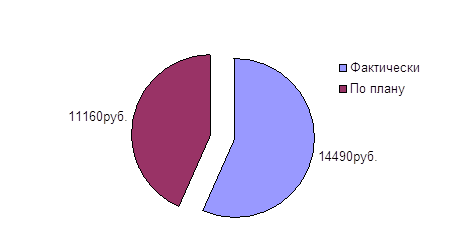

Исходные данные приведены в таблице 4

Таблица 4

| Показатели | По плану 2001 г. | Фактически 2001 г. | Отклонение | |

| Абсолютное (+ -) | По процентному (+,-) выполнению плана | |||

| 1. Товарная продукция, т. ед | 5500 | 6010 | + 510 | + 9,27 |

| 2. Средняя цена одной тонны товарной продукции, т.руб. / ед | 11,16 | 14,49 | + 3,33 | + 29,83 |

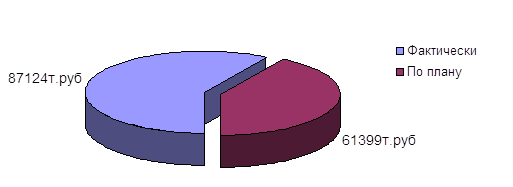

| 3. Товарная продукция, т. руб. | 61399 | 87124 | + 25725 | + 41,89 |

Рис.4 Товарная продукция

Рис.5 Средняя цена одной ТП

Рис.6 Товарная продукция

Влияние изменения качества продукции на объем ее выпуска определяют с помощью средней цены на изделие.

Порядок анализа:

1. Определяют плановую и фактическую цену на изделие с учетом объема выпуска по каждому сорту. Такая средняя величина называется средневзвешенной. На нашем предприятии она составила:

По плану 11,16 руб./ед.

Фактически 14,49 руб./ед.

2. Определяют разницу между фактической и плановой ценой за единицу изделия: 14,49-11,16=3,33 руб./ ед.

Получается, что за счет повышения коэффициента сортности, цена на каждое изделие повысилась на 3,33 руб.

3. Определяют общее влияние изменения качества на объем выпущенной продукции: 3,33 руб./ ед. * 6010 т. тонн.= 20013,3 т. руб.

В целом план был перевыполнен на 25725 тыс. руб.

За счет увеличения качества получено 20013,3 т. руб. сверхплановой продукции.

За счет увеличения количества произведенных изделий получено дополнительно: 5711,7т. руб. (25725-20013,3).

Такие же результаты получим, если сопоставить проценты выполнения плана по количеству и стоимости выпущенной продукции.

Для нашего предприятия план по количеству изделий выполнен на 6010/5500*100=109,27%, а по стоимости на 87124/61399*100=141,9%

Сверхплановую стоимость продукции (41,9%) можно разбить на две части:

Первая часть (9,27%) получена за счет роста количества изделий.

Вторая часть (41,9% - 9,27%=32,63%) за счет повышения качества изделий.

Один процент прироста стоимости продукции равен 61396,181т. руб. (25725/0,419). Отсюда за счет роста выпуска изделий, получено: 61396,181*9,27=5691,43т. руб. примерно стремление к 5711,7т. руб.

За счет повышения качества: 61396,181т. руб.* 32,63%=20033,57т.руб. примерно стремление к 20013,3 т. руб.

5691,43 т.руб. + 20033,57 т.руб.= 25725 т. руб. говорит о перевыполнении плана по всей стоимости вцелом.

Выполнение плана по ассортименту вырабатываемой продукции, анализируют путем сопоставления данных о выработке продукции в натуральных показателях.

Исходные данные приведены в таблице 5

Таблица 5

Анализ выполнения плана по ассортименту вырабатываемой продукции

| Изделия | Выработано продукции, т. тонн | Количество продукции по плану в пересчете на фактическое выполнение | Индекс ассортиментности | |

| По плану 2001 г. | Фактически 2001 г. | |||

| №1 ВА | 2200 | 1803 | 1803 | 100% |

| №2 НКУ | 1650 | 2404 | 1650 | |

| №3 ТНП | 550 | 1202 | 550 | |

| №4 ЭКВ | 1100 | 601 | 601 | |

| Итого | 5500 | 6010 | 5500 | |

Рис.7 Выполнение плана по ассортименту вырабатываемой продукции

Индекс ассортиментности представляет собой отношение суммы продукции, скорректированной с учетом фактического выполнения, к сумме продукции по плану. На ОАО АЭМЗ выполнение плана по ассортименту составляет 100%.

Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11, 12, 13, 14, 15, 16, 17, 18, 19, 20, 21, 22, 23, 24, 25, 26, 27, 28, 29, 30, 31