Реферат: Разработка стратегии фирмы на основе анализа и оценки эффективности ее хозяйственной деятельности

Реферат: Разработка стратегии фирмы на основе анализа и оценки эффективности ее хозяйственной деятельности

Рис.26 Чистая прибыль

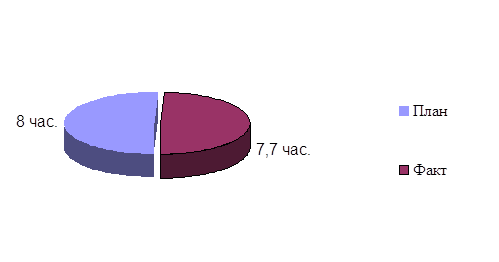

Рис.27 Средняя продолжительность рабочего дня

На базе данных табл. 29 ведем расчеты:

![]()

![]()

Изменение чистой прибыли на рубль зарплаты:

0,412-0,305 = + 0,107руб.

в том числе за счет изменения:

- среднегодового заработка одного работника предприятия

0,229-0,305= -0,076руб.;

- удельного веса рабочих в общей численности персонала

0,224-0,229 = -0,005руб.;

- количества отработанных дней одним рабочим за год

0,211-0,224 = -0,013руб.;

- средней продолжительности рабочего дня

0,203-0,211= -0,008руб.;

- среднечасовой выработки рабочих

0,310-0,203 = +0,107руб.;

- коэффициента реализуемости продукции

0,352-0,310 = +0,042руб.;

- уровня рентабельности продаж

0,398-0,352 = +0,046руб.;

- доли чистой прибыли в общей сумме валовой прибыли

0,412-0,398 = +0,014руб.;

Итого: (-0,076) + (-0,005) + (-0,013) + (-0,008) + (+0,107) + (+0,042) + (+0,046) + (+0,014) = 0,107

Изменение чистой прибыли на рубль зарплаты в значительной степени снизилось за счет среднегодового заработка одного работника предприятия, удельного веса рабочих в общей численности персонала, количества отработанных дней одним рабочим за год, а так же средней продолжительности рабочего дня. Это говорит о том, что предприятию необходимо правильно организовать фонд рабочего времени, что позволит повысить среднегодовой заработок.

Следует также установить соответствие между темпами роста средней заработной платы и производительностью труда.

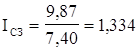

Для расширенного воспроизводства и получения прибыли необходимо, чтобы темпы роста производительности труда опережали темпы роста его оплаты. Если такой принцип не соблюдается, то происходит иерархия фонда зарплаты, повышение себестоимости продукции и уменьшение суммы прибыли. Изменение среднего заработка ППП за сравнимый период характеризуется его индексом (Iсз)

![]()

где СЗф., СЗпл. – соответственно среднегодовая зарплата за отчетный и плановый периоды

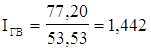

Аналогично рассчитывается индекс производительности труда:

![]()

где ГВф., ГВпл. – среднегодовая выработка одного промышленно-производственного работающего соответственно фактически и по плану:

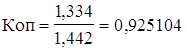

Приведенные данные показывают, что на нашем предприятии темпы роста производительности труда опережают темпы роста оплаты труда. Коэффициент опережения равен:

Для определения суммы экономии (-Э) или перерасхода (+Э) ФЗП в связи с изменением соотношения между темпами роста производительности труда и его оплаты используется следующая формула:

![]()

На предприятии низкие темпы роста производительности труда по сравнению с темпами роста оплаты труда. Этому способствовало увеличение фонда заработной платы на сумму 765,5 тыс. руб.

Проведенный анализ, показывает основные направления поиска резервов повышения эффективности использования средств на оплату труда. На анализируемом предприятии это сокращение сверхплановых внутрисменных и непроизводительных потерь рабочего времени, повышение коэффициента реализуемости продукции.

Таким образом, увеличение чистой прибыли на рубль заработной платы происходит в основном за счет уровня рентабельности продаж, среднечасовой выработки рабочих, коэффициента реализуемости продукции.

1.6.4. ОБЩИЕ ВЫВОДЫ И ПРЕДЛОЖЕНИЯ.

1. На предприятии имеется небольшой излишек фонда заработной платы равный 464672 рубля. Это позволит предприятию пустить его на премию, а также на материальную поддержку работникам.

2. На предприятии имеется относительный перерасход переменной части заработной платы, он произошел из-за изменения структуры производства.

3. Экономия повременного фонда заработной платы и увеличение среднегодового заработка произошел за счет уменьшения численности рабочих повременщиков. Рост среднечасовой оплаты труда произошел в результате повышения тарифных ставок в связи с инфляцией.

4. Из таблицы 28 видно, что анализируемое предприятие добилось повышения эффективности использования средств фонда заработной платы труда. На рубль заработной платы в отчетном году произведено больше товарной и валовой продукции, получено больше чистой прибыли, произведено больше отчислений в фонд накопления, что является положительным фактором.

5. Изменение чистой прибыли на рубль зарплаты в значительной степени снизилось за счет среднегодового заработка одного работника предприятия, удельного веса рабочих в общей численности персонала, количества отработанных дней одним рабочим за год, а так же средней продолжительности рабочего дня. Это говорит о том, что предприятию необходимо правильно организовать фонд рабочего времени, или сократить управленческий персонал, что позволит повысить среднегодовой заработок.

1.7. АНАЛИЗ СЕБЕСТОИМОСТИ ПРОДУКЦИИ (РАБОТ, УСЛУГ)

Важными показателями, характеризующими работу предприятий, является себестоимость продукции, работ и услуг.

Себестоимость продукции - это выраженная в деньгах сумма всех затрат предприятия на производство и реализацию продукции. От её уровня зависят финансовые результаты деятельности предприятия, темпы расширенного воспроизводства, финансовое состояние субъектов хозяйствования.

Себестоимость один из важнейших качественных показателей, характеризующий все стороны работы предприятия:

1. использование основных и оборотных средств;

2. организацию труда и производства;

3. уровень техники и технологии.

С точки зрения уровня формирования затрат:

- индивидуальную себестоимость, отражает стоимостные издержки конкретного предприятия на производство и реализацию определенного вида продукции;

- среднеотраслевую себестоимость, отражает в среднем издержки по всем предприятиям в отрасли.

Анализ себестоимости продукции позволяет выяснить тенденции изменения данного показателя, выполнения плана по его уровню, определить влияние факторов на его прирост, установить резервы и дать оценку работы предприятия по использованию возможностей снижения себестоимости продукции. Объектами анализа себестоимости продукции являются следующие показатели:

- полная себестоимость товарной продукции в целом и по элементам затрат;

- затраты на рубль товарной продукции;

- себестоимость отдельных изделий;

- отдельные статьи затрат.

В зависимости от объёма производства все затраты предприятия можно разделить на постоянные и переменные. Исходные данные для такого анализа приведены в таблице 30.

Таблица 30

Анализ затрат на производство общего объема продукции в стоимостном измерении

| Элементы затрат | Сумма, тыс. руб. | Структура затрат, % | ||||

| План 2001 г. | Факт 2001 г. | + - | План 2001 г. | Факт 2001 г. | + - | |

| 1. Товарная продукция, тыс. руб. | 61399 | 87124 | + 25725 | |||

| 2. Реализация продукции, тыс. руб. | 60566 | 75795 | + 15229 | |||

| 3. Рентабельность реализации продукции, % | 17,64 | 20,48 | + 2,84 | |||

| 4. Рентабельность продаж, % | 15,0 | 17,0 | + 2,0 | |||

| 5. Прибыль от реализации, тыс. руб. | 9084,9 | 12885,15 | + 3800,25 | |||

| 6. Себестоимость продукции, тыс. руб. | 51481,1 | 62909,85 | + 11428,75 | 100,0 | 100,0 | 0,00 |

| 7. Материальные затраты, тыс. руб. | 22453 | 33882 | + 11429 | 43,63 | 53,88 | + 10,25 |

| 8. Заработная плата ППП, тыс. руб. | 8741,58 | 10621,46 | + 1879,88 | 16,98 | 16,88 | - 0,1 |

| 9. Отчисления на соц. нужды (30%), тыс.руб. | 2622,47 | 3186,43 | + 563,96 | 5,09 | 5,06 | - 0,03 |

| - постоянная часть оплаты труда ППП | 5330,85 | 5957,86 | + 627,04 | - | - | - |

| Отчисления на соц. нужды (30%) | 1599,25 | 1787,35 | + 188,1 | - | - | - |

| - переменная часть | 3410,73 | 4663,6 | + 1252,87 | - | - | - |

| Отчисления на соц. нужды (30%) | 1023,21 | 1399,08 | + 375,87 | - | - | - |

| 10. Стоимость пассивной части ППОФ, тыс.руб. | 26437 | 26437 | 0,00 | - | - | - |

| 11. амортизация (1,2%), тыс.руб. | 317,24 | 317,24 | 0,00 | - | - | - |

| 12. Стоимость активной части ППОФ, тыс.руб. | 114249 | 110619 | - 3630 | - | - | - |

Окончание табл. 30

Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11, 12, 13, 14, 15, 16, 17, 18, 19, 20, 21, 22, 23, 24, 25, 26, 27, 28, 29, 30, 31