Реферат: Разработка стратегии фирмы на основе анализа и оценки эффективности ее хозяйственной деятельности

Реферат: Разработка стратегии фирмы на основе анализа и оценки эффективности ее хозяйственной деятельности

2. Ктп =6010/5500=1,09

(26886,94 * 1,09)+ 24594,16= 53900,92тыс.руб.

3. (6010 * 4,888)+ 24594,16= 53971,04тыс.руб.

4. (6010 * 6,646)+ 24594,16= 64536,62тыс.руб.

5. (6010 * 6,646)+ 22965,17 = 62907,63тыс.руб.

Из табл. 32 видно, что в связи с перевыполнением плана по выпуску товарной продукции в натуральном выражении на 9 % (К=1,09) сумма затрат возросла на (53971,04 - 51478,16) = +2422,76 тыс. руб. или на 4,62 %.

За счет изменения структуры выпуска продукции сумма затрат увеличилась на (53971,04 - 53900,92) = +70,12тыс.руб.

Из-за повышения уровня удельных переменных затрат перерасход издержек на производство продукции составил:

(64536,62 - 53971,04) = +10565,58 тыс. руб.

Постоянные расходы уменьшились по сравнению с планом на:

(22965,17 - 24594,16) = -1628,99 тыс.руб.

это послужило одной из причин уменьшения общей суммы затрат. Таким образом, общая сумма затрат выше плановой на:

(62907,63 - 51478,16) = 11429,47тыс. руб. или на 18,17%,

в том числе за счет перевыполнения плана по объему производства продукции и изменения её структуры она возросла на:

(53971,04 - 51478,16) = 2492,88тыс.руб. или на 4,84%

(2422,76 + 70,12) = 2492,88тыс.руб., а за счет роста себестоимости продукции на: (64536,62 - 53971,04) =10565,58тыс.руб. или на 19,58%

(10565,58 + 2492,88) = 13058,46тыс.руб.

4,84% + 19,58% = 24,42%=> 18,17%

1.7.1 АНАЛИЗ ВЛИЯНИЯ ВЫПОЛНЕНИЯ ПЛАНА ПО ТП НА ИЗДЕРЖКИ ПРОИЗВОДСТВА

Затраты на рубль товарной продукции непосредственно зависят от изменения общей суммы затрат на производство и реализацию продукции и от изменения стоимости произведенной продукции.

На общую сумму затрат оказывает влияние объем производства продукции, ее структура, изменение переменных и постоянных затрат, которые в свою очередь могут увеличиваться или уменьшаться за счет уровня ресурсоемкости продукции и цен на потребляемые ресурсы.

Стоимость товарной продукции зависит от объема выпуска, его структуры и цен на продукцию:

| ТП | Факторы | Тыс. руб. |

| По плану | (5500 * 11,012) = 60566 тыс. руб. | 60566 |

| Фактически при плановой структуре и плановых ценах | (5500* 12,611) + 20028,35 | 89388,85 |

| Фактически по ценам плана | 6010 * 11,012 = 66182,12 тыс. руб. | 66182,12 |

| Фактически по фактическим ценам | 6010* 12,611 = 75795 тыс. руб. | 75795 |

Влияние факторов первого уровня на изменение затрат на рубль товарной продукции рассчитывается способом цепной подстановки. Исходные данные представлены в таблице 33

Таблица 33

Расчет влияния факторов на изменение суммы затрат на рубль товарной продукции

| Затраты на рубль товарной продукции, %. | Фактор | ||||

| Объём производства | Структура производства | Уровень удельных переменных затрат | Суммы постоянных затрат | Отпускные цены на продажу | |

| План = 84,99 | План | План | План | План | План |

| Усл.1= 60,35 | Факт | План | План | План | План |

| Усл.2= 81,54 | Факт | Факт | План | План | План |

| Усл.3= 97,51 | Факт | Факт | Факт | План | План |

| Усл.4= 95,05 | Факт | Факт | Факт | Факт | План |

| Факт = 83,0 | Факт | Факт | Факт | Факт | Факт |

| Δобщ.=83,0-84,99= -1,99 | - 24,64 | - 3,45 | + 12,52 | + 10,06 | - 12,05 |

Аналитические расчеты табл. 33 показывают, что предприятие уменьшило затраты на рубль товарной продукции на (83,0 - 84,99) = -1,99%. В том числе за счет:

-увеличения объема производства продукции на (60,35 - 84,99) = -24,64%.

-изменения структуры производства на (81,54-60,35) = +21,19%.

-уровня удельных переменных затрат на единицу продукции на (97,51- 81,54) = +15,97%.

-увеличения суммы постоянных расходов на (95,05- 97,51) = -2,46%.

-повышения оптовых цен на продукцию на (83,0 - 95,05)= -12,05%.

Итого: -24,64+21,19+15,97-2,4-12,05= -1,99%.

Чтобы установить влияние исследуемых факторов на изменение суммы прибыли, необходимо абсолютные приросты затрат на рубль товарной продукции за счет каждого фактора умножить на фактический уровень реализации продукции, выраженный в плановых ценах.

Исходные данные анализа представлены в таблице 34

Таблица 34

| Фактор | Расчет влияния | Изменения суммы прибыли, тыс. руб. |

| 1. Объём выпуска товарной продукции | - 24,64 * 66182,12 / 100 | +16307,27 |

| 2. Структура товарной продукции | (- 3,45) * 66182,12 / 100 = | + 2283,28 |

| 3. Уровень переменных затрат на единицу продукции | (+ 12,52) * 66182,12 / 100 = | - 8286 |

| 4. Увеличение суммы постоянных затрат на производство и реализацию продукции | (+10,06) * 66182,12 / 100 = | - 6657,92 |

| 5. Изменения уровня отпускных цен на продукцию | (-12,05) * 66182,12 / 100 = | + 7974,94 |

| Итого: | + 7055,01 |

Из данных табл. 34 видно, что увеличению прибыли, в том числе способствовали:

- рост уровня объема выпуска продукции;

- рост отпускных цен;

- структура товарной продукции.

Отрицательное влияние на прибыль оказали факторы:

- рост цен на потребленные ресурсы (внешний фактор);

- повышение уровня суммы постоянных затрат (внутренний фактор).

Анализ себестоимости единицы выработанной товарной продукции ведем на базе данных таблице 35

Таблица 35

| Показатели | По плану 2001 г. | Фактически 2001 г. | Отклонение (+ -) |

| 1. Объём производства, шт. | 5500 | 6010 | + 510 |

| 2. Сумма постоянных затрат, т.руб. | 24594,16 | 22965,17 | - 1628,99 |

| 3. Сумма переменных затрат на единицу продукции, тыс. руб. / ед. | 4,888 | 6,646 | + 1,758 |

| 4. Себестоимость одной единицы продукции, руб. / ед. | 9,3602 | 10,467 | + 1,1068 |

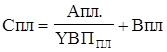

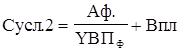

Используя факторную модель

![]() ,

,

где Сi – изменение себестоимости изделий;

Ai – сумма постоянных затрат;

YBПi – количество произведенных изделий ;

Bi – сумма переменных затрат на единицу продукции.

Из данных табл. 35 произведем расчет влияния факторов на изменение себестоимости изделий методом цепной подстановки.

=

=![]()

=

=![]()

=

=![]()

Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11, 12, 13, 14, 15, 16, 17, 18, 19, 20, 21, 22, 23, 24, 25, 26, 27, 28, 29, 30, 31