Реферат: Разработка стратегии фирмы на основе анализа и оценки эффективности ее хозяйственной деятельности

Реферат: Разработка стратегии фирмы на основе анализа и оценки эффективности ее хозяйственной деятельности

| Элементы затрат | Сумма, тыс. руб. | Структура затрат, % | ||||

| План 2001 г. | Факт 2001 г. | + - | План 2001 г. | Факт 2001 г. | + - | |

| 13. Амортизация (5%) | 5712,45 | 5530,95 | - 181,51 | - | - | - |

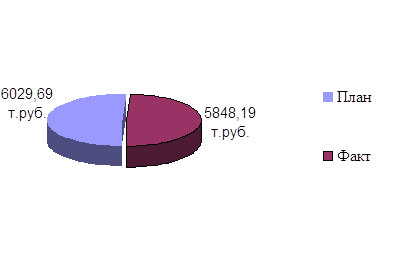

| 14. Суммарная амортизация, тыс.руб. | 6029,69 | 5848,19 | - 181,5 | 11,71 | 9,29 | - 2,42 |

| 15. Прочие расходы, тыс.руб. | 11634,37 | 9371,77 | - 2262,6 | 22,59 | 14,89 | - 7,7 |

|

В том числе: - Переменные расходы |

26886,94 | 39944,68 | + 13057,74 | 52,23 | 63,50 | + 11,27 |

| - Постоянные расходы | 24594,16 | 22965,17 | - 1628,99 | 47,77 | 36,50 | - 11,27 |

Рис.28 Себестоимость продукции

Рис.29 Материальные затраты

Рис.30 Амортизация ППОФ

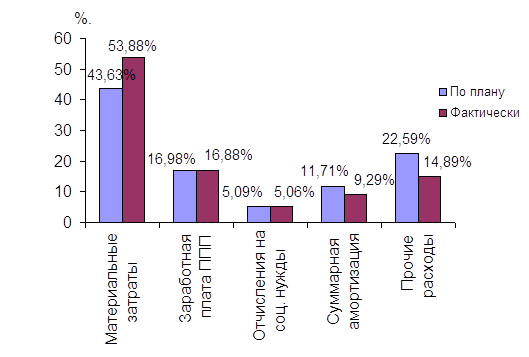

Как видно из таблицы 30, фактические затраты предприятия выше плановых на 11428,75 тыс. руб. или на 18,166 %. Перерасход произошел по всем видам и, особенно, по материальным затратам.

Увеличилась сумма переменных затрат при этом постоянные затраты уменьшились и несколько изменилась структура затрат.

Увеличилась доля материальных затрат, при этом доля заработной платы и отчислений на социальные нужды несколько снизилась. Снизилась также доля суммы амортизации, что явилось следствием увеличения общей суммы затрат.

Проведем анализ затрат на производство единицы продукции в натуральном измерении.

Исходные данные для такого анализа приведены в таблице 31

Таблица 31

Анализ затрат на производство единицы продукции в натуральном измерении

| Элементы затрат | Сумма, тыс. руб. | Структура затрат, % | ||||

| План 2001 г. | Факт 2001 г. | + - | План 2001 г. | Факт 2001 г. | + - | |

| 1. Объем выработанной товарной продукции, тыс. ед. | 5500 | 6010 | + 510 | |||

| 2. Реализованная продукция, тыс. руб. | 60566 | 75795 | + 15229 | |||

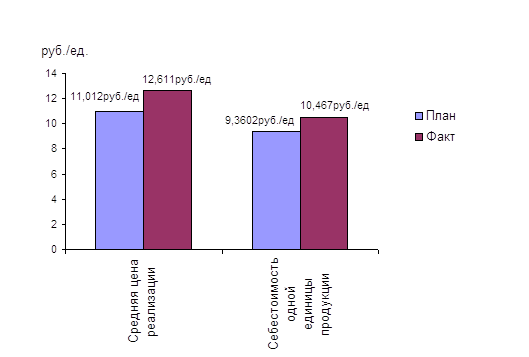

| 3. Средняя цена реализации руб. / ед. | 11,012 | 12,611 | + 1,599 | |||

Окончание табл. 31

| Элементы затрат | Сумма, тыс. руб. | Структура затрат, % | ||||

| План 2001 г. | Факт 2001 г. | + - | План 2001 г. | Факт 2001 г. | + - | |

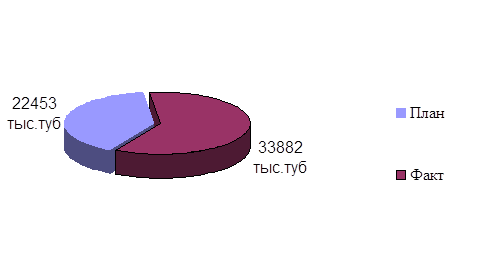

| 4. Себестоимость продукции, тыс. руб. | 51481,1 | 62909,85 | +11428,75 | |||

| 5. Себестоимость одной единицы продукции, руб. / ед. | 9,3602 | 10,467 | + 1,1068 | 100,0 | 100,0 | 0,00 |

| - Материальные затраты | 4,082 | 5,63 | + 1,548 | 43,63 | 53,88 | +10,25 |

| - Заработная плата ППП | 1,589 | 1,767 | + 0,178 | 16,98 | 16,88 | - 0,1 |

|

- Отчисления на соц. нужды в том числе: |

0,47 | 0,53 | + 0,06 | 5,09 | 5,06 | - 0,03 |

| а) Постоянная часть оплаты труда | 0,96 | 0,99 | + 0,03 | |||

| - Отчисления на соц. нужды | 0,29 | 0,29 | 0,00 | |||

| б) Переменная часть оплаты труда | 0,62 | 0,77 | + 0,15 | |||

| - Отчисления на соц. нужды | 0,186 | 0,232 | + 0,046 | |||

| - Амортизация | 1,096 | 0,97 | - 0,126 | 11,71 | 9,29 | - 2,42 |

| - Прочие расходы | 2,115 | 1,559 | - 0,556 | 22,59 | 14,89 | - 7,7 |

|

В том числе: - Переменные расходы |

4,888 | 6,646 | + 1,758 | 52,23 | 63,50 | +11,27 |

| - Постоянные расходы | 4,471 | 3,821 | - 0,65 | 47,77 | 36,50 | - 11,27 |

Рис.31 Затраты на единицу продукции

Себестоимость по сравнению с планом возросла на 1,1068руб., что позволило получить дополнительно 15229т.руб, но это говорит об нестабильной работе предприятия.

Общая сумма затрат (Зобщ.) может измениться из-за объема выпуска продукции в целом по предприятию (YВПобщ.), структуры производства товарной продукции (YДi), уровня переменных затрат на единицу продукции (Вi) и суммы постоянных расходов на весь выпуск продукции (А)

![]()

Данные для расчета влияния этих факторов приведены в таблице 32

Таблица 32

Исходные данные для факторного анализа общей суммы издержек на производство и реализацию продукции.

| Затраты | Сумма, тыс. руб. | Факторы изменения затрат | |||

| Объем выпуска продукции | Структура продукции | Переменные затраты | Постоянные затраты | ||

| 1. По плану на плановый выпуск продукции | 51478,16 | План | План | План | План |

| По плану, пересчитанному на фактический объём производства продукции при сохранении плановой структуры | 53900,92 | Факт | План | План | План |

| 2. По плановому уровню на фактический выпуск продукции при фактической её структуре | 53971,04 | Факт | Факт | План | План |

| 3. Фактически при плановом уровне постоянных затрат | 64536,62 | Факт | Факт | Факт | План |

| 4. Фактически | 62907,63 | Факт | Факт | Факт | Факт |

1. (5500 * 4,888)+ 24594,16= 51478,16тыс.руб.

Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11, 12, 13, 14, 15, 16, 17, 18, 19, 20, 21, 22, 23, 24, 25, 26, 27, 28, 29, 30, 31