Реферат: Разработка стратегии фирмы на основе анализа и оценки эффективности ее хозяйственной деятельности

Реферат: Разработка стратегии фирмы на основе анализа и оценки эффективности ее хозяйственной деятельности

Т. е. за счет увеличения объемов реализации продукции сумма прибыли увеличилась на 12186,5- 9087,8= +3098,7тыс.руб.

Этот же результат можно получить и способом абсолютных разниц:

ΔПк=(Вус.1.-Впл.)*Д'упл.=( 66138-60566)* 0,55612= +3098,7тыс.руб.

Далее определяем влияние цен на сумму прибыли, используется значение Д'уусл.1.

Пусл2=Вф*Д'упл.–Нпл=75795*0,55612-24594,16=17556,9тыс.руб

То есть 17556,9-12186,5= +5370,4

Прибыль при всех фактических условиях, но при плановой сумме постоянных издержек составляет:

Пусл3=Вф*Д'уф.–Нпл=75795*0,473-24594,16=11256,875тыс.руб

Т.е. 11256,875 - 17556,9= -6300,025тыс. руб.

Фактическая сумма прибыли

Пф.=Вф.*Д'уф.-Нф.= 75795*0,473-22965,17=12885,865тыс.руб.

Отклонение от плана по сумме постоянных затрат

ΔН=Нф.-Нпл.= 22965,17- 24594,16= -1628,99тыс.руб. привело соответственно к увеличению прибыли на эту сумму

12885,865-11256,875= 1628,99тыс.руб.

Итого:(+3098,7)+(+5370,4)+(-6300,025)+(+1628,99)= 3798,065≈3800,25тыс.руб.

1.8.2 АНАЛИЗ РЕНТАБЕЛЬНОСТИ

Анализ прибыли показал, что данный показатель хозяйственной деятельности предприятия и издержки производства изменяются непропорционально объему реализованной продукции, так как часть расходов является постоянной.

Поэтому в маржинальном анализе расчет влияния факторов на изменение уровня рентабельности продукции производится по следующей модели:

![]()

По данным таблицы 36 проведем факторный анализ рентабельности по выработанным изделиям

или

17,65%

или

17,65%

или

22,62%

или

22,62%

или

40,43%

или

40,43%

или

73,33%

или

73,33%

или

20,48%

или

20,48%

Полученные данные показывают, что фактический уровень рентабельности в целом выше планового на ΔR = (20,48 – 17,65) = +2,83% В том числе за счет изменения:

-количества реализованной продукции (22,62-17,65) = +4,97%;

-цена реализации (40,43-22,62) = +17,81%;

-удельных переменных затрат (73,33- 40,43) = +32,9%;

-суммы постоянных затрат (20,48-73,33) = -52,85%.

Итого: (+4,97) +(+17,81) +(+32,9) +(-52,85) = +2,83%

Полученные данные показывают, что в целом уровень рентабельности неплохой, однако его занижают постоянные затраты.

Для анализа рентабельности издержек вцелом по предприятию используется следующая факторная модель:

Расчет издержек по реализации продукции проведем в таблице 38

Таблица 38

Издержки по реализации продукции

| Показатели | Расчет | Сумма, тыс. руб. |

| По плану | 5500 * 4,888 + 24594,16 = | 51478,16 |

| При фактическом объёме продаж, но при плановой структуре и уровне переменных и постоянных затрат | 5500 * 4,888 * 1,092 + 24594,16 = | 53951,48 |

| При фактическом объёме и структуре продаж, но плановом уровне переменных и постоянных затрат | 6010 * 4,888 + 24594,16 = | 53971,04 |

| Фактически при плановой сумме постоянных затрат | 6010 * 6,646 +24594,16 = | 64536,65 |

| Фактически | 6010 * 6,646 + 22965,17 = | 62907,63 |

Последовательно заменяя плановый уровень каждого факторного показателя на фактический и сравнивая результат расчета до и после замены каждого фактора, можно определить, как изменился уровень рентабельности за счет объема реализованной продукции (Кобщ), ее структуры (Удi), отпускных цен (Ц), удельных переменных расходов (У) и суммы постоянных затрат (Н).

=

=

=

=

=

=

=

=

=

=

=

=

Таблица 39

Результаты факторного анализа рентабельности

| Фактор | Расчет влияния | Изменение, %, (+ -) |

| Общий объём продаж | 22,62 – 17,64 | + 4,98 |

| Структура продаж | 22,62 – 22,62 | 0,00 |

| Цены на продукцию | 40,43 – 22,62 | + 17,81 |

|

Себестоимость продукции В том числе: |

20,48 – 40,43 | - 19,95 |

| Переменные затраты | 17,44 – 40,43 | - 22,99 |

| Постоянные затраты | 20,48 – 17,44 | + 3,04 |

| Итого: | 20,48 – 17,64 | + 2,84 |

Аналогичным образом проведем анализ рентабельности продаж:

=

=

=

=

=

=

=

=

=

=

=

=

Рентабельность продаж (оборота) в целом возросла на: (17 - 15) =+2 %, в том числе за счет изменения:

- общего объема продаж (13,73 - 15,00) = -1,27%

- структуры продаж (13,73 - 13,73) = 0,00 %

- цен на продукцию (28,79 - 13,73) = +15,06%

- удельных переменных затрат (14,85 - 28,79) = -13,94%

- постоянных затрат (17,00 - 14,85) =-2,15%

Итого: (-1,27) + (0,00) + (+15,06) + (-13,94) + (+2,15) = +2,00%

Анализ рентабельности совокупного капитала проводится по следующей факторной модели:

![]()

Где БП - балансовая сумма прибыли

KL - среднегодовая сумма капитала

В - выручка от реализации продукции

Коб. - коэффициент оборачиваемости капитала (отношение выручки к средне годовой сумме капитала)

ВФР - внереализацонные финансовые результаты (в нашем анализе хозяйственной деятельности не учитываем, так как данный показатель ранее в расчетах не принимался, данные по ВФР отсутствуют)

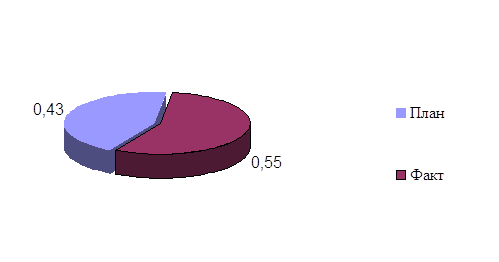

Коб составляет:

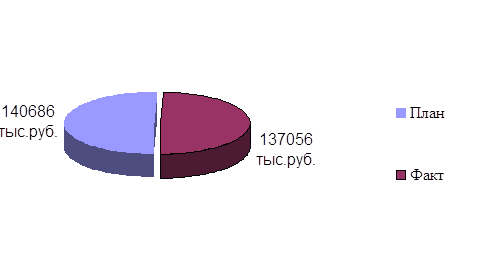

| Показатели | План 2001 г. | Факт 2001 г. |

| Среднегодовая сумма капитала (KL), тыс. руб. | 140686 | 137056 |

| Выручка от реализации продукции (В) | 60566 | 75795 |

|

Коэффициент оборачиваемости (КОБ) |

0,43 | 0,55 |

| Прибыль (П) | 9084,9 | 12885,15 |

|

Рентабельность капитала (RKL) |

6,45 | 9,40 |

Рис.33 Среднегодовая сумма капитала

Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11, 12, 13, 14, 15, 16, 17, 18, 19, 20, 21, 22, 23, 24, 25, 26, 27, 28, 29, 30, 31