Реферат: Разработка стратегии фирмы на основе анализа и оценки эффективности ее хозяйственной деятельности

Реферат: Разработка стратегии фирмы на основе анализа и оценки эффективности ее хозяйственной деятельности

Отдел главного механика – организация и обеспечение ремонта основных производственных средств компании.

Отдел главного энергетика – организация и контроль за снабжением производств компании тепловой и электрической энергией и за правильной эксплуатацией и ремонтом энергетического оборудования и средств связи компании.

Отдел главного технолога – организация работ по технологической подготовке основного производства с целью обеспечения устойчивости технологических процессов, режимов по показателям производительности, надежности, безопасности и качества выпускаемой продукции и полуфабрикатов.

Отдел охраны природы – организация работ и контроль по уменьшению вредного воздействия производства на окружающую природную среду.

Производственный отдел – оперативное руководство производственной деятельностью компании и дочерних предприятий по обеспечению и выполнению производственной программы по выпуску продукции и поставкам по заключенным договорам.

Отдел управления качеством продукции и технического контроля – стандартизация и сертификация продукции компании, совершенствование системы управления качеством продукции.

Служба промышленной безопасности и охраны труда – методическая подготовка и организация работы по созданию здоровых и безопасных условий труда, по предупреждению несчастных случаев, профессиональных заболеваний, аварий, пожаров и неполадок на производстве, а так же по проведению аварийно-спасательных работ.

Центральная бухгалтерия – учет хозяйственных средств компании и контроль за их рациональным использованием.

Отдел внутреннего аудита – оперативный контроль и анализ системы бухгалтерского учета и отчетности в компании, оценка экономической эффективности деятельности компании.

Юридический отдел – обеспечение соблюдения законности и договорной дисциплины в компании.

Отдел сбыта – организация поставок нефти в компанию, координация взаиморасчетов с предприятиями-давальцами, организация сбыта готовой продукции компании, организация внешнеэкономической деятельности компании по экспорту продукции и импорту сырья, реагентов, оборудования и запасных частей.

Планово-экономический отдел – экономическое планирование и комплексный анализ производственно-хозяйственной деятельности компании.

Отдел организации труда и заработной платы – организация работы по совершенствованию организации труда, управление производством, форм и систем заработной платы и материального стимулирования, по техническому нормированию в компании.

Отдел управления имуществом – организация и документальное оформление работы компании с предприятиями, арендующими у компании движимое и недвижимое имущество. Оформляет сделки по продажи имущества.

Отдел корпоративного управления – осуществление работы с юридическими лицами, в уставных капиталах которых имеется доля компании, контроль за состоянием их учредительных документов, организация работы с акциями и облигациями компании и акциями других предприятий.

Транспортный отдел – обеспечение подвижным составом подразделений компании и организация работы по техническому развитию железнодорожного хозяйства компании.

Отдел кадров и управления персоналом – работа по подбору и расстановке кадров, организация системы учета и анализ использования кадров компании.

Отдел документационного обеспечение управления – организация работы по документационному обеспечению и делопроизводству в управлении компании.

Организационная структура предприятия ОАО «АЭМЗ» относится к следующему типу организации.

Организационная структура «АЭМЗ», относится к одному из пяти типов организационных структур, а именно к организационной структуре на базе стратегических единиц бизнеса, т.к. у неё имеется много самостоятельных отделений близкого профиля деятельности. На АЭМЗ созданы специальные промежуточные органы, располагаемые между отделениями близкого профиля и высшим руководством. Данные органы возглавляются заместителями высшего руководства организации.

Особенности данного типа организационной структуры обеспечивают возможность координации автономных отделений, осуществляющих схожую деятельность. Это является основным положительным качеством этой структуры.

ГЛАВА 1. АНАЛИЗ ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ

1.1. ВВЕДЕНИЕ

Термин «Анализ» происходит от греческого слова «analyzis», что в переводе означает «разделяю», «расчленяю», иными словами это расчленение явлений или предмета на составные его части (элементы) для изучения их как частей целого. Связи и зависимости между отдельными частями изучаемого предмета выявляются с помощью синтеза, поэтому только анализ и синтез обеспечивают научное изучение явлений происходящих в хозяйственной деятельности предприятий. Таким образом, анализ – это способ познания предметов и явлений окружающей среды, основный на расчленение целого на составные части и изучении их во всем многообразии связей и зависимостей.

Экономический анализ относится к абстрактно-логическому методу исследования экономических явлений и подразделяется на:

1. общетеоретический экономический анализ – изучает экономические явления и процессы на макро уровне (на уровне общественно экономической формации, на государственном уровне национальной экономики, на уровне отраслей народного хозяйства).

2. конкретно-экономический анализ на микро уровне это анализ хозяйственной деятельности отдельных предприятий.

Данные анализа необходимы для перспективного и текущего планирования, для контроля за ходом выполнения планов, для выявления резервов производства.

Экономический АХД позволяет выяснить причины успехов или неудач в работе предприятий и способствует: быстрому распространению передового опыта, внедрению новой техники, применению наиболее экономных приемов в работе, ликвидации недостатков в работе, предупреждению бесхозяйственности, непроизводительных расходов и потерь.

Деятельность каждого промышленного предприятия, характеризуется определенной системой экономических показателей, изучение которых является основой для АХД предприятия.

Каждый экономический показатель характеризует какую либо одну сторону деятельности предприятия, но все показатели в едином хозяйственном механизме взаимосвязаны. Поэтому при планировании производственно-хозяйственной деятельности предприятий важно обеспечить согласованность показателей различных сторон хозяйственной деятельности, т.к. любая неувязка отрицательно скажется на конечных итогах работы предприятия.

Все показатели хозяйственной деятельности предприятия подразделяются на две группы:

1. Количественные – отражающие объем производства в стоимостном и натуральном измерении

2. Качественные – характеризующие эффективность производства, уровень хозяйственной деятельности предприятий.

В процессе анализа выполнения плана за прошлый период вскрываются внутрипроизводственные диспропорции, разрабатываются мероприятия по наиболее полному использованию имеющихся резервов, по оперативному руководству производством, по контролю за ходом выполнения разработанных планов. Таким образом, АХД имеет ведущее значение в системе планирования и управления.

Повышению заинтересованности в АХД содействуют: совершенствование экономического механизма через переход к рынку, изменение форм собственности, конкуренция.

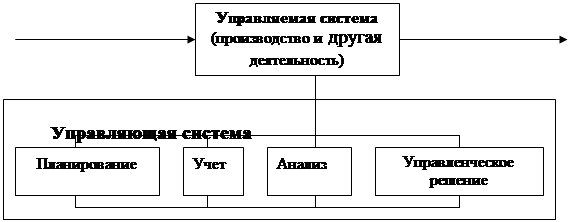

АХД является одной из функций управления производством, обеспечивающий научность принятия решений, что можно увидеть на ниже следующем рисунке:

Место экономического анализа в системе управления.

Ресурсы Продукция, услуги и пр.

Таким образом, АХД является действенным средством выявления внутрихозяйственных резервов и основой разработки научно-обоснованных планов и принятия управленческих решений.

1.2. АНАЛИЗ ОБЪЁМА, КАЧЕСТВА И АССОРТИМЕНТА ПРОДУКЦИИ

Основными задачами экономического анализа объема производства и реализации продукции на предприятиях являются:

1. оценка динамики по основным показателям объема, структуры и качества продукции;

2. проверка сбалансированности и оптимальности планов, плановых показателей, их напряженности и реальности;

3. выявление степени влияния основных факторов на показатели объема производства и реализации продукции;

4. разработка важнейших мероприятий по использованию внутрихозяйственных резервов для повышения темпов прироста продукции, улучшения, ее ассортимента и качества.

Объем производства, и реализации промышленной продукции может выражаться в натуральных, условно-натуральных, трудовых и стоимостных измерителях. Обобщающие показатели объема производства продукции получают с помощью стоимостной оценки. Основными показателями объема производства служат товарная и валовая продукция.

Валовая продукция – это стоимость всей произведенной продукции и выполненных работ, включая незавершенное производство.

Товарная продукция отличается от валовой тем, что в нее не включают остатки незавершенного производства и внутрихозяйственный оборот.

Объем реализации продукции определяется или по отгрузке продукции, или по оплате.

Ассортимент (номенклатура) и структура производства оказывают большое влияние на результат хозяйственной деятельности.

Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11, 12, 13, 14, 15, 16, 17, 18, 19, 20, 21, 22, 23, 24, 25, 26, 27, 28, 29, 30, 31