Реферат: Разработка стратегии фирмы на основе анализа и оценки эффективности ее хозяйственной деятельности

Реферат: Разработка стратегии фирмы на основе анализа и оценки эффективности ее хозяйственной деятельности

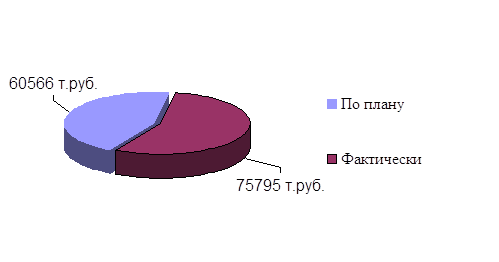

Рис.21 Прибыль от реализации продукции

Рис.22 Себестоимость ТП

Зная, зависимость прибыли от рентабельности продаж, коэффициента оборачиваемости, капитала и функции функционирующего капитала факторную модель данного показателя можно представить в виде:

![]()

![]()

По первой модели можно определить, как изменилась прибыль на одного работника за счет изменения уровня рентабельности продаж, коэффициента оборачиваемости капитала и капиталовооруженности труда. Прибыль на одного работника по факту выше плановой на +3,44тыс.руб.

В том числе за счет изменения:

- рентабельности продаж (0,17 - 0,15)* 0,43 * 122,65 = 1,05тыс.руб.

- оборачиваемости капитала (0,55 - 0,43)* 0,17 * 122,65 = 2,5тыс.руб.

- капиталовооруженности (121,44 - 122,65)* 0,17 * 0,55 = -0,11тыс.руб.

Итого: 1,05 +2,5 -0,11= 3,44тыс.руб.

Вторая модель устанавливает изменение прибыли на одного промышленно-производственного работающего за счет уровня рентабельности продаж, удельного веса выручки в общем, объеме произведенной продукции и производительности труда, то есть за счет изменения:

- рентабельности продаж (0,17 - 0,15)* 0,43 * 122,65 = 1,05тыс.руб.

- доли выручки в стоимости товарной продукции

(0,8699 - 0,9864)* 0,17 * 53,53 = -1,06тыс.руб.

- производительности труда (0,772 - 0,5353)*0,17*86,99 = 3,5тыс.руб.

Итого: 1,05-1,06+3,5= 3,44тыс.руб.

По полученным данным таблицы 21 можно сказать, что прибыль на одного работающего увеличилась на 3,44тыс.рублей за счет повышения рентабельности продаж, оборачиваемости капитала, но этот показатель снизился из-за уменьшения капиталовооруженности. Это говорит о том, что предприятию необходимо увеличивать свой капитал и по возможности повысить рентабельность продаж.

Изменение прибыли на одного промышленно-производственного работающего за счет факторов, формирующих уровень среднегодовой выработки промышленно-производственного персонала, представлены в таблице 22

Таблица 22

Факторы изменения прибыли на одного промышленно-производственного работающего (изменение отпускных цен не учитывается)

| Фактор | Δ ГВ, тыс. руб. | Изменение прибыли на одного производственно – промышленного работающего, тыс. руб. |

| 1. Удельный вес рабочих | - 1,394 | - 0,245 |

| 2. Количество отработанных дней одним рабочим за год | - 4,416 | - 0,779 |

| 3. Продолжительность рабочего дня работающего | - 1,711 | - 0,301 |

| 4. Изменение среднечасовой выработки | + 23,155 | + 4,086 |

| Итого: | + 15,63 | + 2,761 |

| 5. Изменение отпускных цен | +3,911 | +0,69 |

| Итого: | +19,451 | +3,461 |

|

6. Факторы изменения среднечасовой выработки 6.1 Организация производства (интенсивность труда) |

+ 60,52 | + 10,681 |

| 6.2 Повышение технологического уровня производства | + 37,89 | + 6,687 |

| 6.3 Непроизводительные затраты рабочего времени | - 7,40 | - 1,306 |

| 6.4 Структура производства | - 67,85 | - 11,975 |

|

Итого: |

+ 23,15 | - 4,087 |

Отрицательный результат влияния отдельных факторов можно рассматривать как неиспользованный резерв повышения эффективности трудовых ресурсов на предприятии.

Снижение трудоемкости продукции – важнейший фактор повышения производительности труда. В процессе анализа изучают динамику трудоемкости выполнения плана по ее уровню, причины ее изменения и влияния на уровень производительности труда.

Прибыль на одного промышленно-производственного работающего в отчетном году снизилась за счет уменьшения отработанных дней одним рабочим, снижением продолжительности рабочего дня и удельного веса рабочих, а так же увеличились непроизводительные затраты рабочего времени и ухудшилась структура производства. Это говорит о том, что необходимо качественное изменение в принятии управленческих решений по поводу поиска новых резервов повышения эффективности трудовых ресурсов на предприятии.

Исходные данные представлены в таблице 23

Таблица 23

Анализ динамики и выполнения плана по уровню трудоемкости продукции

| Показатели | По плану 2001 г. | Фактически 2001 г. | Процент факт к плану |

| 1. Товарная продукция, тыс. руб. | 61399 | 87124 | 141,89 |

| 2. Отработанно всеми рабочими тыс. человекочасов | 1431,1 | 1329,98 | 92,93 |

| 3. Удельная трудоёмкость на одну тыс. руб. человекочасы | 23,30 | 15,26 | 65,49 |

| 4. Среднечасовая выработка руб. / чел. час. | 42,90 | 65,50 | 152,68 |

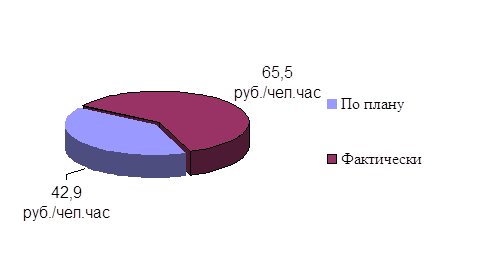

Рис.23 Среднечасовая выработка

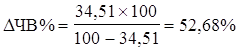

Из таблицы 23 видно, что плановое задание по снижению трудоемкости продукции перевыполнено на 34,51 % (100 % - 65,49%).

Между изменением общей трудоемкости и среднечасовой выработки существует обратно пропорциональная зависимость.

Зная, как изменилась трудоемкость продукции можно, определить темпы прироста среднечасовой выработки.

![]()

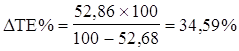

Фактическая трудоемкость ниже планового уровня на 34,59%, темп роста производительности труда составляет ΔЧВ% = 52,68%. Зная темп роста производительности труда можно определить процент снижения трудоемкости продукции.

![]()

Таким образом, общая удельная трудоемкость продукции зависит от тех же факторов что и среднегодовая выработка рабочих.

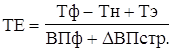

Удельную факторную трудоемкость в сопоставимых с планом условиях можно представить в виде алгоритма.

ВПф – фактический объем выработанной продукции

ΔВПстр. – изменения объема выработанной продукции за счет структурных сдвигов в производстве

Тф - фактические затраты рабочего времени на выпуск продукции, чел.час.

Тн - непроизводительные затраты времени

Тэ - экономия рабочего времени в связи с внедрением мероприятий НТП

1.5.1. ОБЩИЕ ВЫВОДЫ И ПРЕДЛОЖЕНИЯ

1. Фактическая среднегодовая выработка одного работающего выше плановой на 16,98т.руб она уменьшилась на 1,394т.руб. в связи с уменьшением доли рабочих в общей численности ППП, а так же на 1,712т.руб. из-за сокращения рабочего дня, и на 3,072 т.руб. за счет уменьшения количества отработанных дней одним рабочим. Но в то же время возросла на 23,156т. руб. за счет среднечасовой выработки рабочих.

2. По результатам факторного анализа производительности труда можно сделать следующие выводы: производительность труда увеличивается с повышением технического уровня производства и уменьшается в результате непроизводительных затрат рабочего времени.

Также можно предложить некоторые направления поиска резервов роста производительности труда, а именно:

- увеличение выпуска продукции за счет более полного использования производственной мощности предприятия, так как при наращивании объёмов производства увеличивается только переменная часть затрат рабочего времени, а постоянная остается без изменения. В результате затраты времени на выпуск единицы продукции уменьшаются.

- сокращение затрат труда на производство продукции путем интенсификации производства, повышения качества продукции, внедрение комплексной механизации и автоматизации производства, более совершенной техники и технологии производства, сокращения потерь рабочего времени за счет улучшения организации производства и обеспечения бесперебойного материально-технического снабжения.

3. По полученным данным таблицы 21 можно сказать, что прибыль на одного работающего увеличилась на 3,44тыс.рублей за счет повышения рентабельности продаж, оборачиваемости капитала, но этот показатель снизился из-за уменьшения капиталовооруженности. Это говорит о том, что предприятию необходимо увеличивать свой капитал и по возможности повысить рентабельность продаж.

Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11, 12, 13, 14, 15, 16, 17, 18, 19, 20, 21, 22, 23, 24, 25, 26, 27, 28, 29, 30, 31