Реферат: Разработка стратегии фирмы на основе анализа и оценки эффективности ее хозяйственной деятельности

Реферат: Разработка стратегии фирмы на основе анализа и оценки эффективности ее хозяйственной деятельности

Размер доплаты по результатам работы подразделения устанавливается по решению хозрасчетной комиссии завода.

Генеральному директору, начальникам цехов, служб, отделов предоставляется право устанавливать работникам доплату по результатам работы с учетом их отношения к работе, соблюдения трудовой и производственной дисциплины.

1.5. Надбавка за стаж работы выплачивается ежемесячно за фактически отработанное время всем работникам в зависимости от продолжительности работы по следующей шкале:

от 1 до 5 лет 15%

от 5 до 10 лет 17%

от 10 до 15 лет 19%

от 15 до 20 лет 22%

от 20 и выше, а также работникам,

занесенных в Книгу почета 24%

работающим Почетным ветеранам труда 27%

Стаж работы для начисления надбавки исчисляется в соответствии с единым утвержденным порядком.

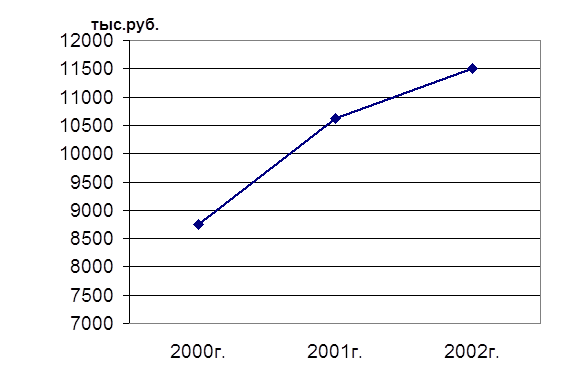

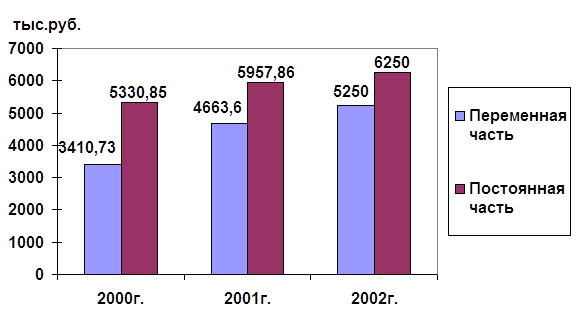

Таблица 50

Фонд заработной платы.

| Виды оплаты | Сумма заработной платы, тыс. руб. |

|

||

| 2000г. | 2001г. | 2002г. | ||

| 1. Переменная часть оплаты труда рабочих | 3410,73 | 4663,6 | 5250 |

|

| 1.1 По сдельным расценкам | 2950,15 | 3978,63 | 4500 |

|

| 1.2 Премия за производственные результаты | 295,35 | 452,26 | 500 |

|

| 2. Постоянная часть оплаты труда рабочих | 4002,73 | 4521,36 | 4750 |

|

| 2.1 Повременная оплата труда по тарифным ставкам (уменьшенная на отпускные) | 3260,3 | 2941,9 | 3000 |

|

| 2.2 Доплаты | 583,27 | 1352,41 | 1500 |

|

| 2.2.1 за сверхурочное время | 583,27 | 1352,41 | 1500 |

|

| 2.2.2 за стаж работы | - | - | - |

|

| 2.2.3 за простой по вине предприятия | - | - | - |

|

| 3. Всего оплата труда рабочих без отпускных | 7413,46 | 9184,96 | 10000 |

|

| 4. Оплата отпусков рабочим | 324,39 | 459,76 | 500 |

|

| 4.1 Относящееся к переменной части | 165,23 | 232,71 | 250 |

|

| 4.2 Относящееся к постоянной части | 159,16 | 227,05 | 250 |

|

| 5. Оплата труда служащих (относим к постоянной части) | 1328,12 | 1436,5 | 1500 |

|

|

6. Общий фонд заработной платы промышленно – производственных рабочих, в том числе: |

8741,58 | 10621,46 | 11500 |

|

| 6.1 Переменная часть | 3410,73 | 4663,6 | 5250 |

|

| 6.2 Постоянная часть | 5330,85 | 5957,86 | 6250 |

|

| 7. Удельный вес в общем фонде заработной платы, % | 100,0 | 100,0 | 100,0 |

|

| 7.1 Переменной части | 39,02 | 43,91 | 45,65 |

|

| 7.2 Постоянной части | 60,98 | 56,09 | 54,35 |

|

Рис. 45 Общий ФЗП ППП.

Рис. 46 Общий фонд заработной платы ППП

Увеличение сдельных расценок будет стимулировать, прежде всего, улучшение объёмных, количественных показателей работы. А именно: стимулирование рабочих к дальнейшему увеличению выработки продукции; к точному учету объёмов выполняемых работ к обоснованию устанавливаемых норм труда.

Увеличение премии за производственные результаты приведёт к стимулированию персонала.

Увеличение повременной оплаты труда может повлиять на повышение квалификации работающих и укреплению дисциплины труда, а также повышению качества продукции и выполняемых работ по обслуживанию оборудования.

2.7. ФИНАНСОВЫЙ ПЛАН

Учетная политика завода разработана на основании в соответствии с Положением по бухгалтерскому учету "Учетная политика предприятия", ПБУ 1/98 и предусматривает следующие правила учета

1. в части основных средств. Считать объектами основных средств часть имущества, используемого в качестве средств труда, срок износа которых свыше 1 года.

Начисление амортизации производится по нормам, установленным Постановлением Правительства РФ от 22.10.90 г. № 1072.

Затраты на ремонт основных производственных фондов включается в состав расходов текущего периода.

Капитальные вложения отражаются на счете 08 "Капитальные вложения" по фактическим затратам по строительству, приобретению основных средств.

2. в части нематериальных активов:

Стоимость объектов нематериальных активов погашается путем начисления амортизации линейным способом, исходя из норм, начисленных на основе срока их полезного использования.

3. в части материально-производственных запасов:

Производственные запасы отражаются в учете по стоимости их приобретения на счетах 10 "Материалы", 12 "МБП" с применением счета 16, 15"Отклонения в стоимости материалов" и списывается на с/стоимость методом оценки запасов по средней с/стоимости.

Готовая продукция и полуфабрикатов отражаются в учете по производственной себестоимости.

"МБП" - те предметы, которые используются в течение менее 12 месяцев, но в пределах дороже 100-кратного минимального размера оплаты труда.При передаче МБП в эксплуатацию их стоимость погашается путем начисления износа 50% стоимости, 50% - при выбытии.

МБП стоимостью 417 руб.45 коп. (т.е. 1/20 установленного лимита) списывается на издержки производства сразу.

4. расходы будущих периодов:

Расходы, произведенные в отчетном периоде, но относящиеся к следующим отчетным периодам, отражаются на счете 97 с последующим отнесением их на издержки обращения, или на соответствующие источники финансирования.

5. затраты на производство продукции формируются по дебету счета 20. "Основное производство" на отдельных субсчетах (по шифрам затрат).

6. затраты общепроизводственного назначения формируются на дебете счета 25/1, 25/2 с последующим списанием на каждый вид продукции.

7. затраты общехозяйственного назначения формируются на счет 26 "Общехозяйственные расходы" и относятся непосредственно на счет 90/2 "Продажи" в полной сумме.

8. для целей бухгалтерского учета:

Выручка принимается к бухгалтерскому учету в сумме, исчисленной в денежном выражении, равной величине поступления денежных средств и иного имущества и величине дебиторской задолженности.

Выручка от продажи товаров, услуг признается в бухгалтерском учете при исполнении пяти условий, согласно Положению ПБУ 9/99.

Выручка, поступающая на предприятие не в денежных средствах, принимается к бухгалтерскому учету по стоимости ценностей, полученных или подлежащих получению.

Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11, 12, 13, 14, 15, 16, 17, 18, 19, 20, 21, 22, 23, 24, 25, 26, 27, 28, 29, 30, 31