Реферат: Применяемые Финансовые Информационные Системы (ФИС)

Реферат: Применяемые Финансовые Информационные Системы (ФИС)

Планирование, основываясь на данных анализа, подготавливает возможные решения для выхода из сложившейся ситуации и достижения поставленных целей. При этом планирование внешних взаимодействий и планирование внутреннего состояния банка взаимосвязаны, хотя структурно они разделены и реализуются частично в процессе маркетинга (департамент маркетинга и развития банка), частично в отделе планирования (департамент экономического управления).

В реальных условиях разработки интегрированных БИС в качестве основного признака функция управления самостоятельно не используется, а лишь дополняет другие. Более распространенным признаком декомпозиции в практике является объект управления.

Подготовленные на этапе планирования решения реализуются в рамках функции регулирования.

В зависимости от уровня цели можно говорить о горизонтах управления. Существуют понятия стратегических и тактических целей. Оба эти понятия в известной мере условны, поскольку тактические цели, например, правления банка могут являться стратегическими для другого уровня управления, например кредитного отдела. Но тем не менее для банковской сферы можно разделить цели, а следовательно, и фазы управления по длительности периода управления на оперативные (один рабочий день), текущие (для Украины - месяц, квартал) и перспективные (для Украины - год). Таким образом, можно говорить об оперативном, текущем и статистическом учете, планировании и анализе. Однако следует отметить, что анализ не существует сам по себе и служит подготовительной фазой для планирования и информационно базируется на учетных данных, отражающих фактическое состояние системы.

Объектам управления в банке может служить как деятельность подразделения или одного сотрудника, так и отдельная банковская операция, состоящая из ряда технологических этапов.

Структура системы управления банком может быть организована разными способами, что зависит в значительной мере от размеров банка, числа видов оказываемых услуг, количества клиентов и операций, выполняемых банком.

Наиболее простая структура управления линейная, когда правлению банка непосредственно подчинены отделы. Это дает возможность обеспечить эффективное прямое управление банком и очевидную, ясную и обозримую структуру. При этом основная управленческая нагрузка предполагает разделение функций управления между правлением и руководителями подразделений.

Более сложной является штабная организация, при которой правлению подчинены департаменты, объединяющие отделы по принципу однотипности выполняемых управленческих функций. Например, департамент маркетинга, департамент валютных операций и др. Разделение управленческих функций между штабами происходит на верхнем уровне. При такой организации появляется возможность, с одной стороны, распределить управленческие проблемы между большим числом специалистов, с другой стороны, углубить специализацию сотрудников и , таким образом, повысить качество управления.

Еще более сложной является линейно-штабная управленческая структура, при которой отделы, обеспечивающие выполнение депозитных, кредитных, инвестиционных и других операций, подчинены управлениям промежуточного уровня, обслуживающим различные группы юридических и физических лиц, которые сами могут устанавливать свои локальные цели, подчиненные, однако, глобальным управленческим целям банка. К последним могут относиться:. получение максимального дохода при допустимом риске, повышение собственной ликвидности и др. В то же время при такой структуре могут сохраняться элементы управления, выделенные по принципу однотипности выполняемых управленческих функций. Такая система организации усложняет и удорожает управление, но повышает уровень его качества.

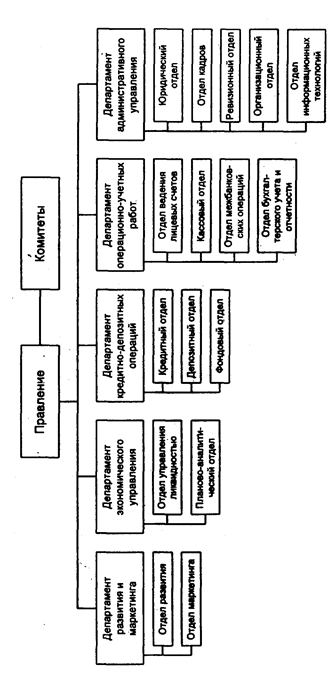

В Украине разнообразие управленческих структур в различных коммерческих банках обусловлено прежде всего продолжающимся их развитием и становлением. Примером структуры управления КБ может служить структура, представленная на рис. 5.1.

Правление КБ является высшим органом банка, который осуществляет стратегическое управление: определяет траекторные цели и политику банка на основе данных экономического анализа и данных бухгалтерской отчетности; доводит их до департаментов для дальнейшей детализации и исполнения соответствующим отделам; осуществляет общий контроль проводимой банком политики, пересматривает ее при изменении экономической ситуации, а также контролирует состояние банковского портфеля. Правление создает комитеты, которые обеспечивают поддержку стратегического руководства банком, координируют работу различных отделов системы управления. В зависимости от величины банка и его потребностей в Украине, как правило, создаются комитеты, возглавляемые членами правления: кредитный, ревизионный, исполнительный, доверительных операций и др.

Кредитный комитет дает заключения по всем случаям кредитования или превышения установленных лимитов, а также по их определению. Он вырабатывает рекомендации по величине ссудных процентных ставок и структуре кредитов по срокам и видам.

Ревизионный комитет обеспечивает регулярные внутренние аудиторские проверки либо своими силами; либо с привлечением внешних аудиторов.

Исполнительный комитет обеспечивает проведение экономического анализа (выполнение целей банка, прибыльности, ликвидности и др.), оценку деятельности банка, в процессе которой анализируются основные экономические показатели и отслеживается выполнение траекторных целей.

В банках с большим числом доверительных операций может создаваться комитет доверительных операций.

Департамент развития и маркетинга банка, как правило, включает два отдела.

Отдел развития обеспечивает анализ внешней ситуации и, согласовав его с оценкой внутренней ситуации в банке, подготавливает возможные направления политики банка и продвижения его услуг на рынок. Эти решения должны согласовываться с генеральными целями, утвержденными правлением банка.

Отдел маркетинга осуществляет оценку конъюнктуры рынка банковских услуг, анализирует соответствие номенклатуры, качества и цены собственных услуг уровню рынка, продвигает свои услуги на рынок, вырабатывая для этого рекламную политику. Этот отдел обеспечивает связь с клиентурой и с общественностью. В развитом обществе существенным является не только объем и качество оказываемых услуг, но и соответствие принятым нормам (поддержка науки, искусства, внимание к окружающей среде). Отдел, с одной стороны, информирует руководство банка обо всех важных событиях вне банка, с другой стороны, объясняет общественности цели банка, его стратегию.

Департамент экономического управления обеспечивает тактическое управление и включает планово-аналитический отдел и отдел управления ликвидностью. Тактический уровень управления необходим для детализации стратегических целей до уровня мероприятий и отслеживания их в дальнейшем как целей, носящих траекторный характер.

Рис. 6 Организационная структура коммерческого банка.

Отдел управления ликвидностью осуществляет расчет показателей ликвидности банка, их факторный анализ и ежедневный контроль.

Планово-аналитический отдел, изучая внутренние банковские показатели, устанавливает планы сбыта (например, число открываемых новых счетов), финансовый план, планирует внутренние мероприятия. Отдел рассчитывает ожидаемую сумму пассивов и решает задачу их эффективного размещения. Проводятся анализ структуры активов и пассивов банка по группам и оценка эффективности соотношения между ними. При этом должно соблюдаться «золотое правило»: длинные кредиты должны покрываться длинными депозитами и т.д.

Департамент кредитив - депозитных операций включает кредитный, депозитный и фондовый отделы.

Кредитный и фондовый отделы дополняют друг друга, не только выполняя принятую стратегию банка в кредитной и инвестиционной политике, но и оперативно реагируя на требования, выдвигаемые сложившейся экономической ситуацией на рынке капитала. Например, в период экономического роста объем ссуд увеличивается, а портфель ценных бумаг сокращается; в периоды низкого спроса на ссуды картина меняется.

Функции кредитного и депозитного отделов, несмотря на принципиально разное содержание их операций, по форме очень близки. Сходство функций выражается в необходимости выполнения весьма трудоемких работ по проверке и соблюдению целого ряда формально-правовых принципов кредитования, которые должны соблюдаться как кредиторами, так и заемщиками. Отличие обусловливается тем, кто является ссудозаемщиком, а кто кредитором, - банк или клиент. В любом случае, как и при выполнении большинства услуг банка, взаимоотношения клиента и банка регулируются договором, который они заключают. Проверка кредитоспособности является предпосылкой для всех других действий банка по отношению к ссудозаемщику, т.е. осуществляются анализ возможности обеспечения выплаты кредита и своевременность взносов, процентов и других платежей физическим и юридическим лицом. Эта проверка требует анализа баланса заемщика, ликвидности залога, ежегодного финансового отчета и ряда других регистров, содержащих показатели работы предприятия.

Департамент операционно-учетных работ (ОУР) реализует весь комплекс задач по открытию и закрытию лицевых счетов, выполнению кассовых операций, ведению лицевых счетов, выполнению расчетов по поручению каждого клиента, ведению межбанковских операций, ведению бухгалтерского учета на синтетическом уровне и составлению отчетности, которая используется как самим банком (ревизия и контроллинг), так и учреждениями внешней среды (вышестоящие, налоговые и другие органы). Этот департамент выполняет следующие функции:

• расчет и распределение доходов и налогов между бюджетами;

• учет расчетно-платежных документов до наступления срока платежа и не оплаченных в срок;

Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11, 12, 13, 14, 15, 16, 17, 18, 19, 20, 21, 22