Реферат: Применяемые Финансовые Информационные Системы (ФИС)

Реферат: Применяемые Финансовые Информационные Системы (ФИС)

Все платежные документы поступают в систему в стандартизированном формате, что позволяет автоматизировать обработку данных и исключить возможность различного понимания смысла сообщений отправителем и получателем. Фиксация выполненных транзакций дает возможность полного контроля (аудита) всех проходящих распоряжений и ежедневного автоматизированного формирования отчетов по ним. Передача сообщения и его контроль осуществляются автоматически (в режиме on-line не дольше 20 с).

Многоуровневая комбинация физических, технических и организационных методов защиты обеспечивает сохранность и секретность передаваемых сведений. Поручения клиентов и формируемая отчетность могут использоваться для оценки состояния счетов и платежей. Применение стандартов банковской документации, ее унификация исключили расхождения в оформлении документов различными пользователями.

В настоящее время выделено семь категорий сообщений, включающих более 70 их типов. Макет сообщения представляет собой пронумерованную совокупность обязательных и необязательных полей. Обязательные поля содержат информацию, необходимую для правильной обработки транзакции. Дополнительная информация располагается в опционных кодах. При круглосуточной работе 20 % сделок SWIFT осуществляет без вмешательства операторов. В случае поступления в SWIFT некачественной информации, которая не соответствует категориям, группам и типам установленных сообщений, может применяться экспертная система, осуществляющая идентификацию сообщения, - ARTRANS (Telex Reader). Она извлекает из неструктурированных сообщений информацию на естественном языке, касающуюся переводов средств между банками и клиентами, действуя по типу демонов.

Система может переводить документы из одной формы в другую, пересчитывать стоимость. Она состоит из очистителя сообщений (выявление неточностей и описок); анализатора текста (ядро); интерпретатора сообщений (проверка номеров счетов, адресов, подбор формы платежа) и формализатора содержания транзакции в SWIFT.

Сообщения кодируются в соответствии с разработанным стандартом для различных их типов. Поступившие в операционный центр сообщения проверяются на правильность формата документа, срока и адреса отправителя и получателя, а также статуса устройства - источника сообщения. В зашифрованном виде сообщения передаются в региональный процессор страны, где расположен банк-получатель, а оттуда - в банк-получатель. Срок хранения протоколов передачи составляет 14 дней.

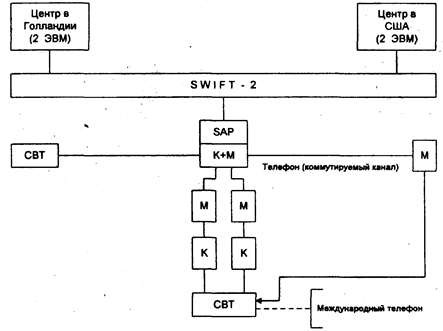

Для ввода в SWIFT-2 используется (рис. 5.9) Computer Bank Terminal (CBT), который снабжен линиями международной телефонной связи, криптографическим оборудованием (К) ENCRIPTOR (STEN) и модемом (М) (рекомендуется MOTOROLLA-CODEX). По линиям телефонной связи информация поступает на точку доступа в SWIFT - SWIFT Access Point (SAP) или в региональную администрацию - Regional ADministration (RAD). SAP представляет собой автономный заэкрани-рованный машинный зал, оборудованный в соответствии с требованиями SWIFT. Он снабжен таким же криптографическим оборудованием и модемным оборудованием, как и у пользователя. Таким образом, SWIFT начинает нести ответственность только с момента поступления информации с модема, установленного в SAP (RAD) на оборудование, юридически принадлежащее SWIFT.

Вся система SWIFT управляется одной из четырех ЭВМ, установленных в Голландии (две) и в США (две). Остальные три машины используются в «горячем» резерве. Россия имеет четыре канала (два через Германию и два через Бельгию), хотя достаточно одного. Три оставшихся также находятся в «горячем» резерве. В настоящее время система переводится в модернизированную схему SWIFT-2, оборудованную спайс-процессора-ми, которые состоят из проблемно-ориентированных и независимых модулей, обеспечивающих скорость передачи информации 9600 бод. Срок хранения информации увеличивается до четырех месяцев. При этом для SWIFT-2 поддерживается Протокол Х.400, в котором предусмотрено выполнение Протокола Х.25. Планируется создание межбанковской системы передачи файлов (Interbank File Transfer), которая станет платформой, поддерживающей стандарт EPI.

Сформулируем основные потребности банков к интерфейсу со SWIFT:

• мультисистемность коммуникационного сервера;

• легкость интеграции и расширения системы;

• полное соответствие последним стандартам SWIFT;

• независимость от компьютерного оборудования. Для прояснения ситуации на рынке следует сказать о трех основных его тенденциях.

Во-первых, банки всегда хотят уменьшить затраты и повысить эффективность своей работы. Один из способов достижения этой цели - объединение систем в региональные узлы. Например, банки, имеющие в своих филиалах ST-200, заменяют их одним интерфейсом в центральном отделении. (Это особенно эффективно для украинских банков, имеющих небольшое число валютных платежей. Они могут организовать групповое подключение к SWIFT.)

Рис. 12. Структура сети SWIFT-2

Во-вторых, это ориентация банков на открытые компьютерные системы, работающие под управлением операционной системы UNIX, что позволяет, естественно, объединять в единые вычислительные комплексы оборудование различных производителей. Это устраняет зависимость от одного поставщика и позволяет отслеживать все новации компьютерного мира в целях обеспечения конкурентоспособности своей компьютерной системы.

Третье направление - интеграция различных офисных программ и компьютерных систем. Время передачи данных между компьютерами на магнитных лентах и дискетах давно прошло. Сейчас данные передаются в режиме реального времени, что позволяет каждому компьютеру, включенному в этот процесс, стать частью единой системы. Как видно из сказанного выше, потребность безболезненного объединения существующей банковской системы и интерфейса с сетью SWIFT становится самым важным аргументом выбора.

Все больше .пользователей разрабатывают распределенные системы, базирующиеся на локальных компьютерных сетях, таких, как Ethernet и TokenRing. Для этих целей единственным полностью открытым интерфейсом является система TIP/SWIFT, разработанная компанией Telematic Information System (AG) (Швейцария).

Многие банки во всем мире объявили о переходе на UNIX. При этом основной проблемой является стыковка современных банковских программ на основе реляционных баз данных с системами межбанковских расчетов.

Программа MERVA/370, разработанная германским отделением IBM во Франкфурте, базируется на компьютерах IBM/370 и предназначена в основном для банков, которые исконно ориентированы на продукцию фирмы IBM и не спешат заменять оборудование 70-х гг. MERVA/2, разработанная под операционную систему OS/2, должна была стать альтернативной, опираясь на оборудование ST-200, используемое в качестве коммуникационного проце9сорадля больших ЭВМ. Однако этот проект не был развернут из-за нежелания партнеров IBM по банковским программам разрывать свои контракты с компанией SWIFT Terminal Service (STS). Новейшая третья версия пакета MERVA/2 была объявлена к продаже с конца ноября 1993 г. Она представляет собой универсальную межбанковскую телекоммуникационную систему, которая осуществляет не только интерфейс с сетью SWIFT, но и является инструментом для подготовки и обработки сообщений, а также обеспечивает связь с банками, не состоящими в SWIFT, посредством телекс-сети. MERVA имеет достаточно высокий потолок сообщений — более 1200 в час, удобный интерфейс пользователя и гибкую внутреннюю архитектуру. Ее легко переконфигурировать под конкретные потребности пользователя. С помощью MERVA/2 банк получает возможность подключать к SWIFT свои филиалы, расположенные в любой точке мира, например, через головной офис, при этом физическое подключение к SWIFT достаточно иметь только головному банку. При необходимости MERVA/2 может быть подключена к банковской системе на базе компьютеров AS/400, RS/6000 (имеются стандартные интерфейсы) или любой другой. В состав системы входит интерфейс прикладного программирования, который позволяет объединить MERVA/2 с произвольной банковской системой. Одной из новых возможностей пакета является поддержка стандарта USE (User Security Enhancement) (1994г.). Именно на системе MERVA/2 в начале сентября 1993г. были проведены первые сеансы с использованием стандарта USE, который поддерживает технологию автоматического обмена ключами между банками и ограничивает доступ к системе с помощью карточек. Также следует отметить возможность внедрения системы клиринговых расчетов при помощи компонента, обеспечивающего поддержку системы PREMIUM, разработанной SWIFT. В мире комплексы MERVA установлены в более чем 15% банков - членов SWIFT, однако на долю интерфейсов MERVA приходится около 50% сообщений, проходящих через сеть SWIFT. В качестве аппаратной базы используется одиночный компьютер IBM PS/2 либо локальная сеть Ethernet или TokenRing с компьютерами PS/2.

Система взаимодействия со SWIFT - SAFE фирмы WANG, успешно продававшаяся в Латинской Америке и Азии, получает все меньшее финансирование для своего развития из-за внутренних проблем.

Фирма Manof предлагает интересные системы для взаимодействия со SWIFT, ориентированные на большие компьютеры IBM: MBS на IBM Series/I и новый продукт MINT, рассчитанный на IBM Stratus или S/88.

Фирма Logica разрабатывает пакет Fastwire для компьютеров компании Digital, а ее филиал Data Architects - пакет Bess для компьютеров компании Tandem, достаточно экзотичных, особенно для украинского рынка. Оба интерфейса используют единое программное ядро.

Система TIP/SWIFT, разработанная фирмой Telematic Information Systems из Швейцарии, позволяет строить интерфейс между банковскими программайи, работающими под управлением операционной системы UNIX, в локальных сетях Ethernet или TokenRing. TIP/SWIFT разработана для UNIX-машин, таких фирм, как Hewlett-Packard-HP9000/800, IBM-RS6000, SUN-Sparc, Motorola серии 3000 и 8000, Siemens-Nixdorf-МХЗОО.

Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11, 12, 13, 14, 15, 16, 17, 18, 19, 20, 21, 22