Реферат: Применяемые Финансовые Информационные Системы (ФИС)

Реферат: Применяемые Финансовые Информационные Системы (ФИС)

Рис. 3. Структура программного комплекса автоматизации бухгалтерского учета на малых и средних предприятиях.

Модуль управленческого учета позволяет вести учет в суммовом и количественном выражении для участков учета основных средств и нематериальных активов, учета товарно-материальных ценностей (ТМЦ) и МБП, учета готовой продукции (товаров - для торговых предприятий), расчетов по оплате труда. Набор этих участков можно менять исходя из потребностей пользователей.

Основными учетными регистрами данного модуля являются аналитические регистры по участкам учета - журнал учета первичных документов, журнал учета товарно-материальных ценностей, журнал учета хозяйственных операций.

Модуль финансового учета позволяет вести учет по всем счетам бухгалтерского учета. Основными его учетными регистрами являются аналитические регистры (журнал первичных документов, журнал хозяйственных операций) и регистры сводного учета (Главная книга, оборотные ведомости).

Связь между модулями осуществляется через Журнал хозяйственных операций.

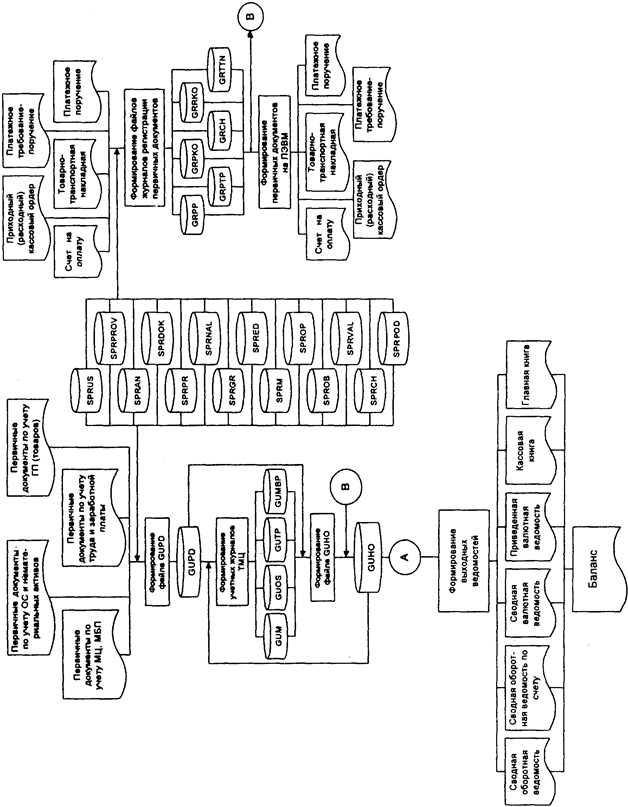

Работа с программным комплексом (рис. 4) начинается с заполнения справочников. Это делается для настройки комплекса на ведение учета на конкретном предприятии.

По назначению все справочники разделены на пять групп.

• Справочники общего назначения:

наименования документов (SPRDOK);

предприятия (SPRPR);

услуги по счету—услуги связи, транспортные услуги и др. (SPRUS).

• Справочники, связанные с учетными журналами ТМЦ:

товарно-материальные ценности (SPRM);

единицы измерения (SPRED);

операции движения (SPROP).

• Справочники, связанные с бухгалтерскими проводками:

план - счетов бухгалтерского учета (SPRCH);

бухгалтерские проводки (SPRPROV);

группы проводок (SPRGR);

налоги (SPRNAL).

• Справочники, связанные с аналитическим учетом:

объекты предприятия (SPROB);

подразделения (SPRPOD);

коды аналитического учета (SPRAN).

• Справочники, связанные с курсами валют (SPRVAL).

По структуре построения справочники делятся на простые и сложные.

Простые справочники имеют стандартную структуру: код, наименование, дополнительные признаки (наименование документа, единицы измерения, услуги по счету, операции движения).

Сложные справочники включают в себя два и более уровней вложенности данных. Это делается для того, чтобы облегчить работу с объемными справочниками, большое количество записей которых невозможно разместить на экране.

Так, двухуровневый справочник План счетов бухгалтерского учета состоит из девяти разделов (в соответствии с планом счетов). Каждый раздел содержит соответствующий счет. Количество записей в разделах - около 20. Их целиком можно вывести на экран.

Трехуровневый справочник также состоит из разделов, каждый из которых содержит подразделы. Примером трехуровневого справочника является справочник проводок, состоящий из уровней разделов счетов, счетов и проводок по каждому счету.

Исходная информация вводится в базу из первичных документов. Для автоматизации используются следующие стандартные первичные документы по учету:

• движения материальных ценностей (приходный ордер, приемный акт, накладная, акт на списание, требование, лимитная карта);

Рис. 4. Схема данных автоматизированного ведения бухгалтерского учета на предприятиях малого и среднего бизнеса.

• финансово-расчетных операций (платежное поручение (ПП), платежное требование-поручение (ПТП), приходный и расходный кассовые ордера (ПКО и РКО) и др.);

• основных средств (инвентарная карточка учета основных средств, акт приема-передачи, акт на ликвидацию основных средств, накладная на внутреннее перемещение);

• труда и заработной платы (табель учета рабочего времени, наряд на сдельную работу, рапорт о выработке);

• готовой продукции (товаров) - акт, приходный ордер, приказ-накладная, приемо-сдаточная накладная, карточка складского учета, договор поставки и другие документы.

На основании информации первичных документов формируются файлы оперативной информации, в которые автоматически заносится информация соответствующих справочников.

Такое использование справочников ускоряет ввод информации в базу данных, повышает ее точность и достоверность.

Основным файлом оперативной информации является Журнал первичных документов (GLJPD). В него заносится информация первичных документов, по которым совершены хозяйственные операции. К учету принимаются документы, составленные по установленной форме и имеющие шесть основных реквизитов (наименование документа, номер документа, дата выписки документа, наименование предприятия, оформлявшего документ, сумма операций, дата совершения хозяйственной операции по документу).

Если указаны первые пять реквизитов документа, то документ считается зарегистрированным, но по нему нельзя оформлять проводки в Журнал учета хозяйственных операций (GUHO). Это можно сделать, когда будут заполнены все шесть перечисленных выше реквизитов документа. В этом случае документ имеет юридическую силу и может быть отражен в бухгалтерии предприятия. Таким образом, основой всех учетных процедур является первичный документ, а не проводка. Главным преимуществом такого подхода является большая естественность работы с исходной информацией. Пользователь заполняет лишь поля экранной формы, соответствующие макету документа, а программа выполняет контировку. Это упрощает процедуру ввода исходной информации, сокращает число ошибок за счет облегчения визуального контроля вводимых данных.

Файл GUPD включает следующие реквизиты:

• наименование документа;

• предприятие;

• дата операции;

• сумма;

• название группы проводок;

• комментарии;

• операция движения.

На основании файла GUPD формируются файлы оперативной информации по участкам учета - журналы учета товарно-материальных ценностей:

• материалов (GUM);

• МБП (GUMBP);

• основных средств (GUOS);

• готовой продукции (товаров) (GUTP);

• хозяйственных операций (GUHO).

На основе информации этих файлов ведутся суммовой и количественный учет материальных ценностей по местам хранения ( на складе ) или по местам нахождения (в производстве), учет основных средств и нематериальных активов, учет готовой продукции (товаров) и се реализации.

Файл GUM включает следующие реквизиты:

• наименование документа;

• номер документа;

• сумма операции;

• предприятие;

• дата операции;

• операция движения;

• наименование товарно-материальной ценности;

• тип;

• номенклатурный номер;

• приход (объект и подразделение, счет/субсчет);

• расход (объект и подразделение, счет/субсчет);

• единица измерения;

• количество;

• цена:

• добавочная стоимость (наценка);

• сумма.

Файл GUMBP имеет аналогичные реквизиты. Но МБП начисляется износ. В системе предусмотрены два способа погашения стоимости МБП в эксплуатации:

• путем начисления износа в размере 50% от стоимости при передаче их в эксплуатацию и в размере остальных 50% при выбытии за непригодностью;

• путем начисления 100% износа при передаче МБП в эксплуатацию.

Износ по МБП в зависимости, от учетной политики предприятия можно получить в ведомости аналитического учета, сформированной на основании файла GUMBP .

Файл GUOS содержит такие же реквизиты, как и файл GUM, а также дополнительные реквизиты:

• дата ввода в эксплуатацию;

• инвентарный номер ( приход, расход);

• процент амортизации (годовой);

• дата установки процента амортизации;

• износ;

• начальный пробег;

• конечный пробег.

В файл GUTP поступает информация о товарах, приобретенных предприятием для продажи, и о готовой продукции, предназначенной для реализации. В файле содержатся такие же реквизиты, как и в файле GUM. Кроме того, появляется еще один реквизит - учет по цене (покупки или продажи).

Журналы учета товарно-материальных ценностей связаны с файлом GUPD и с файлом GUHO. Они могут формироваться либо на основании GUPD, либо на основании файла GUHO. Файл GUHO является вторым по значимости после файла GUPD. В нем хранятся данные всех хозяйственных операций, отражающих деятельность предприятия. Новые данные в файл GUHO вводятся на основании файла GUPD. Файл GUHO состоит из следующих реквизитов:

• наименование документа;

• номер документа;

• дата:

• сумма:

• предприятие;

• дата операции;

• наименование операции;

• счет (дебет, кредит);

• код аналитического учета

• валюта;

• сумма в валюте;

• сумма в рублях.

Первичные документы - ПП, ПТП, ПКО, РКО, счета и товарно-транспортные накладные - используются для формирования следующих файлов оперативной информации:

• Журнал регистрации платежных поручений (GRPP);

• Журнал регистрации платежных требований-поручений (GRPTP);

• Журнал регистрации приходных кассовых ордеров (GRPKO);

• Журнал регистрации расходных кассовых ордеров (GRRKO);

• Журнал регистрации счетов на оплату (GRCH);

• Журнал регистрации товарно-транспортных накладных (GRTTN). Файл GRPP содержит следующие реквизиты:

• плательщик;

• банк плательщика;

• код межфилиальных оборотов (МФО) и код участника . дебетовый счет (расчетный счет);

• дата;

• номер платежного поручения;

• получатель (краткое и полное название предприятия);

• банк получателя;

Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11, 12, 13, 14, 15, 16, 17, 18, 19, 20, 21, 22