Реферат: Применяемые Финансовые Информационные Системы (ФИС)

Реферат: Применяемые Финансовые Информационные Системы (ФИС)

Плата за карточку складывается из регулярно взимаемого тарифа, комиссии за право получения кредита, оплаты услуг, оплаты овердрафта и издержек по неплатежам других клиентов. Более детально она содержит:

стоимость выпуска карточек и их годового обслуживания; размер минимального первоначального взноса плюс стоимость пользования карточкой, в которую входят комиссионные за снятие наличных и оплату товаров и услуг; начисления процентов на остаток по счетам, стоимость предоставления выписок по счету плюс стоимость дополнительных услуг (предоставление дополнительных карточек, страхование, скидки).

Расчеты на основе магнитных карточек выгодны всем участникам процесса.

Для клиента эти преимущества заключаются в следующем. Он получает в свое распоряжение эквивалент наличности, относительно безопасный при потере или краже. Пользуясь карточкой определенного вида, клиент может получать скидки на покупку товаров, а также дополнительные услуги. Так, например, КК АтЕх страхует владельца на 50 тыс. дол. на случай потери трудоспособности и дает около 40 % скидки в отелях. Карточки ETN позволяют иметь клиенту льготы (до 50 %) на пользование отелями, ресторанами, магазинами, прокатом.

В Украине, используя МК, можно делать покупки в магазине по курсу конвертации банка, выигрывая на разнице курсов банка и магазина.

При использовании КК клиент может получить кредит на тех условиях, которые предусмотрены данной системой карточек. Кроме того, клиент может по выпискам легко контролировать свой бюджет. И наконец, еще одним преимуществом МК является их престижность. Банк "Оптимум" заключил соглашение со страховой компанией "Спасские ворота -М", предусматривающее медицинское страхование владельцев Optimum Card на 3 тыс. дол. Как показывает практика, основными причинами приобретения пластиковых карточек являются: покупка товаров и услуг со скидкой, оплата в рублях по курсу Московской межбанковской валютной биржи (ММВБ), возможность платежей за рубежом без вывоза наличной валюты и без регистрации вывоза средств, безопасность хранения денег и проведения платежей, возможность покупок в валютных магазинах СНГ и престижность.

Неудобство для клиента - необходимость оплаты предоставляемых системой карточек услуг. При этом деньги клиент кладет в банк единовременно, но тратит их в течение длительного периода. Процент, выплачиваемый банком по депозитам, всегда меньше процента по кредитам, но в Украине процент по депозиту может оказаться меньше процента инфляции, поэтому иметь карточку с этой точки зрения было бы не очень эффективно.

Для магазина преимущество использования карточек состоит в приобретении им новых клиентов за счет престижной, удобной и привычной (за рубежом) формы расчетов. По данным американских психологов, вероятность покупки при использовании покупателем карточек, возрастает на 30 - 40 %. Кроме того, исчезают проблемы с инкассацией и конвертацией. К неудобствам использования карточек магазином относятся необходимость закупки или аренды оборудования и сложности с автоматизацией. Помимо этого магазин постоянно испытывает задержку фактического поступления средств, поскольку банк переводит их лишь после прохождения слипов или их эквивалента через процессинговый центр и после обработки информации в банке.

Для банка преимущества заключаются в том, что деньги до последнего момента цикла расчетов находятся в банке. Банк увеличивает свой оборот, привлекает новых клиентов и новые средства, за счет чего можно получить дополнительную прибыль. Кроме того, уменьшается проблема наличности. Но появляются другие проблемы. Основная - очень большие затраты на внедрение карточек. Так, затраты банка "Столичный" на создание системы STB-Card превысили 12 млн. дол. [3], а по системе Optimum Card затраты превысили 7 млн. дол.

Такая цифра становится понятной, если учесть, что процесс реализации программы карточек предполагает их производство (ишвинг), организацию обращения (эквайринг), проверку платежеспособности клиента (авторизацию), обеспечение обмена данными между магазином и банком по телекоммуникационным каналам или в виде слипов и обработку этих данных (процессинг). Каждая из этих составляющих требует больших затрат, поскольку эффективность использования карточек зависит от их распространенности, а та, в свою очередь, - от числа точек их обслуживания (POS). Срок окупаемости проекта составляет от 2 до 5 лет при достаточном количестве карточек (около 10 тыс. шт.) и пунктов их поддержки (магазины и пр.).

Предприятие, на котором работает клиент, используя систему карточек, решает проблему наличности и сокращает время на выдачу заработной платы. Примером здесь могут служить многие предприятия и организации. Так, Московский государственный университет экономики, статистики и информатики - один из первых вузов страны, который стал выдавать заработную плату сотрудникам и стипендию студентам, используя пластиковую карточку STB-Card.

Новый вид карточек, который становится сейчас все более популярным в сфере ЭДО, - смарт-карты. Имея стандартные в соответствии со спецификацией ISO размеры, они представляют собой микрокомпьютер, который может содержать процессор, память (ПЗУ, изменяемая ПЗУ, ОЗУ), систему ввода-вывода. Карта снабжается операционной системой и системой безопасности для защиты данных с возможностью их кодирования.

"Пустая" микропроцессорная карта при эмиссии изначально содержит в ПЗУ тип карты (банковская или клиентская (торговая)), уникальный идентификатор в пределах системы, код эмитента и операционную систему. Смарт-карта была изобретена Р. Морено для повышения защиты еще в середине 70-х гг., но только в 1985 г. во Франции (которая сейчас лидирует в использовании СК) было принято решение об использовании СК и лишь в 1992 г. началось широкое оснащение карточек процессорами.

Такую карточку трудно подделать и невозможно скопировать. Одной из хорошо защищенных сейчас является карточка компании Gemplus (Франция), используемая в технологии U.E.P.S. (русская версия), созданной компанией Netl (Франция), интересы которой на украинском рынке представляет компания BGS Industrial (Австрия). Базовое программное обеспечение принадлежит BGS и российской компании Telefonn. Карточка имеет двенадцать степеней защиты: от ультрафиолета, от лазерного сканирования, от спиливания, нагрева и пр. Каждый из участников системы (и банк, и магазин) имеет собственные ключи. В банке хранится так называемый "нулевой пароль", вводимый им при установке или замене транспортного ключа, которым "закрыты" карты до момента их эмиссии банком, при этом поставщик системы доступа к этой операции не имеет.

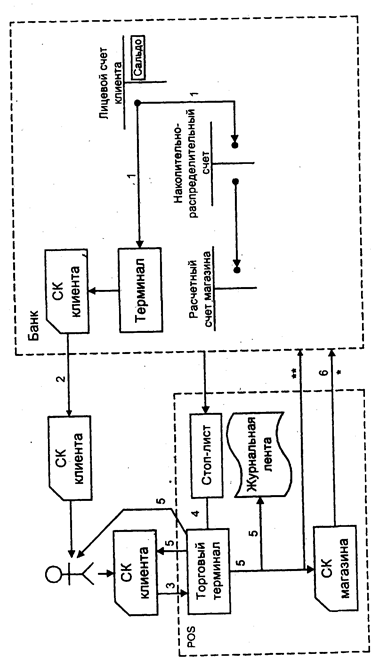

СК дают возможность многоцелевого использования, и в зависимости от конфигурации она может стоить до 20 дол. Например, телефонная карточка в Германии на основе СК с памятью стоит 2 марки, а СК с микропроцессором будет стоить около 12 марок *. Карточки с памятью обмениваются с внешними устройствами информацией в открытом виде, и после этого происходит доступ, а карточки с микропроцессором, получив сигнал на считывание, обрабатывают его, после чего осуществляется доступ. Пример технологической схемы выполнения расчетов через СК представлен на рис. 11.

Рис. 11. Технологическая схема расчетов с использованием смарт-карт.

* по технологии BGS инкассация через СК - магазин.

** по другим технологиям: инкассация по телекоммуникационным каналам.

Деньги с лицевого счета клиента переносятся на СК и одновременно отражаются на специальном накопительно-распределительном счете (Holding Accounting) (I, 2). Далее клиент расплачивается ею, проходит авторизацию на месте расчетов (POS) (3). После проверки по стоп-листу (4) (операция осуществляется терминалом автоматически) происходит обработка платежа в режиме off-line и средства переносятся с карты покупателя на карту магазина ( в системе UEPS) либо с карты покупателя (выдает банк) записываются в торговый терминал (5), который затем инкассируется (6). Данные одновременно отражаются на журнальной ленте и чеке. Чек передается покупателю (5). Проводка содержит код банка владельца, номер его лицевого счета, идентификатор магазина, дату, время и сумму проводки. Из магазина осуществляется телекоммуникационная пересылка транзакции в банк, где по ней происходит списание денег с Holding Accounting на расчетный счет магазина.

Смарт-карты, содержащие микропроцессор, меняют технологию расчетов и таким образом создают новые возможности для их участников. Оперативность платежа возрастает, а контроль собственных расходов становится более удобным и конфиденциальным. Клиент может хранить раздельно крупные и обычные суммы на одной карточке. Область памяти, хранящая крупные суммы, может быть защищена специальным паролем, который может заменяться пользователем самостоятельно и многократно. Перемещение средств между этими областями по технологии, используемой, например, в Промстройбанке, может быть выполнено в любом пункте обслуживания. При этом клиент может осуществлять денежные переводы, совершать коммунальные платежи и оплачивать покупки любого размера.

Банки-эмитенты открывают новые счета и увеличивают свой доход от участия в операциях POS. При этом общая степень риска по карточкам снижается за счет уменьшения рисков в денежном обороте, отсутствия рисков неплатежеспособных клиентов и потерь от возможного взлома системы или подделок. Улучшается имидж банка, использующего прогрессивную форму расчетов.

Технология СК обеспечивает высокую степень автоматизации (операции ручного ввода информации с чеков вообще отсутствуют) и информационного обслуживания всех участников расчетов.

Банк не несет ответственности за расходы по поддержанию базы pin-кодов, Снижает расходы по эксплуатации телекоммуникационных сетей и эксплуатационные расходы мейнфрейма ВЦ банка. Таким образом меняется структура затрат: увеличивается цена карточки и периферийного оборудования, но сокращаются расходы как Back-Office, так и Front-Office. Ряд СК позволяет использовать терминальное оборудование МК.

Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11, 12, 13, 14, 15, 16, 17, 18, 19, 20, 21, 22