Реферат: Применяемые Финансовые Информационные Системы (ФИС)

Реферат: Применяемые Финансовые Информационные Системы (ФИС)

• включение и выключение задач в комплексе;

• настройка комплекса;

• выполнение пусковых работ при внедрении БИС. Если в каких-либо БИС состав АРМ другой, то функции сотрудников ОУР просто разделены между АРМ по-другому, поскольку БИС лишь обеспечивает реализацию банковских учетных технологий средствами информационных технологий, являясь некоторой моделью системы у правления.

В одном из АРМ комплекса ОУР (обычно это АРМ администратора) содержится блок, обеспечивающий архивацию - перевод файлов операционного дня в статус «архивный», т.е. доступный лишь по чтению. При необходимости сотрудник банка, используя этот блок, может найти любой интересующий его документ, проводку, регистр; войти в любой операционный день года, в любой месячный отчет, квартальные отчеты (с накоплением с начала года и без него), отчет за прошлый год, а также отчеты за произвольно выбранные промежутки времени.

Программные продукты, обеспечивающие автоматизацию банковской деятельности, различаются по признаку включения или не включения в их тело банковской технологии.

Таким образом, АРМ сотрудника кредитного отдела (СКО) должен поддерживать реализацию целей, которые выставляются сотруднику банка, и обеспечивать его информацией для принятия решения по кредитованию и дальнейшему обслуживанию кредита. Для этого необходимо иметь сведения о кредитном потенциале банка, о кредитоспособности ссудозаемщика и рабочую информацию по обслуживанию кредита.

Обычно в отечественных БИС АРМ СКО обеспечивает ввод и обработку информации о кредитных договорах и отражает технологические этапы кредитования: заключение договора и его ведение (выдачу кредита, начисление процентов по кредиту, расчет неустоек и выставление их на инкассо либо получение этих сумм в порядке бесспорного платежа, контроль фактических выплат клиентом по договору, пролонгацию договора и его закрытие, перевод договоров в состояние просрочки). Расширение возможностей АРМ СКО может происходить через добавление средств обработки информации договоров на гарантии погашения кредитов и на их страхование; средств оценки кредитоспособности заемщика; расчет платы за кредит для новых схем кредитования и др.

Комплекс АРМ СКО должен предусматривать использование компьютера для оформления кредитной сделки и ведения кредитного договора в течение всего периода его действия. С момента регистрации выдачи кредита до его погашения сотрудник кредитного отдела должен быть обеспечен своевременной информацией о размере платы за кредит, сроках ее внесения, а также иметь возможность накапливать некоторые статистические данные по направлениям кредитования, срокам, суммам кредита и другим параметрам. Эти данные используются как для планирования собственной деятельности банка, так и для составления отчетности. В ходе решения задач АРМ СКО используется ряд кодов. Код состояния передачи средств имеет один знак и Построен по порядковой системе (0 - не начато; 1 - не закончено; 2 - закончено; 3 - к погашению; 4 - погашено; 5 - просрочено; 6 - переведено в состояние «просрочено»; 7 - переведено в состояние «пролонгировано»).

Код типа гашения процентов включает в себя два знака и построен по позиционной системе: первый знак показывает характер погашения (1 -единовременное и 2 - частевое), а второй знак отражает вид погашения и имеет состояния: еженедельно, ежедекадно, ежемесячно, ежеквартально, один раз в год).

Номер погашения процентов имеет один знак и построен по порядковой системе.

Код состояния договора содержит один знак и может принимать значения: черновик, исполняемый условно, исполняемый реально и завершенный.

Реально исполняемый договор может иметь статус нормального, просроченного и пролонгированного.

Код разрешения построен по позиционной системе и показывает факт разрешения (0) или запрещения (1).

Код признака начала действия договора имеет один знак и принимает только два состояния: 1 - с момента поступления средств, 2 - с момента подписания.

Код степени надежности возврата устанавливается экспертом и может изменяться от 0 до 9.

Номер части погашения (к которой относится проводка) имеет один знак, построен по порядковой системе. Если проводка осуществляет выдачу, то номер приобретает значение 0.

Код вида операции имеет два знака и построен в соответствии с порядковой системой:

01 — полная выдача ссуды;

02 — частичная выдача ссуды;

03 — штатное гашение ссуды;

04 — перевод в состояние «просрочено»;

05 — перевод в состояние «пролонгировано»;

06 — начисление процентов за просроченную

07 — гашение долга за просроченную ссуду;

08 — списание в убыток;

09 — гашение процентов;

10 — перевод процентов в состояние «просрочено»;

11 — перевод процентов в состояние «пролонгировано;

12 — волевое гашение процентов;

13 — гашение пеней на ссуду;

14 — гашение пеней на проценты;

15 — волевое гашение пеней на ссуду;

16 — волевое гашение пеней на проценты;

Для регистрации платежей применяются файлы Платежи по договору и Справочник учреждения банков. Выдача кредита, плата за кредит и погашение кредита регистрируются при наличии платежной документации. Платежные поручения содержат следующие реквизиты:

• номер поручения;

• дата оформления;

• реквизиты плательщика;

• реквизиты получателя;

• дебетуемый счет;

• кредитуемый счет;

•сумма перечисляемых средств;

• вид операции (причина платежа).

Платежное поручение, выписываемое клиентом, поступает в комплекс операционно-учетных работ, где вызывает корректировку соответствующих лицевых и синтетических счетов. Для того чтобы сотрудник кредитного отдела мог отследить произошедшие изменения, в его АРМ из комплекса операционно-учетных работ ежедневно поступают проводки, относящиеся к кредитному отделу. История выполнения договора отражается в файле его состояний.

Главное меню АРМ СКО содержит функции:

• Работа с договором;

• Работа с проводками;

• Формирование отчетности;

• Разное.

Функция Работа с договором предполагает возможность ввода, просмотра, контроля и корректировки договора. При этом происходят расчет платы за кредит и формирование графика платежей. Одновременно пользователем могут быть получены документы: распоряжение об открытии счета, мемориальный ордер, срочное обязательство.

Функция Работа с проводками осуществляет отбор проводок, касающихся кредитного обслуживания клиентов и имеющих отношение к сотруднику кредитного отдела, и выполнение на основе полученной информации по решению пользователя следующих операций:

• регистрация выдачи кредита в кредитном журнале;

• регистрация платежей по кредиту;

• перевод в просрочку;

• перевод в пролонгацию;

• закрытие договора.

Функция/разное предусматривает работу со справочниками (например, учет изменения процентной ставки, ее ввод, просмотр и корректировку), работу с базой (копирование, восстановление, реорганизация), различные установки (пароль, время, палитра, визитная карточка).

В меню могут быть подсоединены такие функции, как Работа с межбанковскими кредитами (МБК); Страхование кредитов и Работа с договорами на гарантию, Расчет стоимости кредитного договора. Оценка кредитоспособности заемщика. Оценка риска кредитования и др.

Получаемые в ходе выполнения различных функций любые ведомости в соответствии с принципом избирательного распределения информации должны служить выполнению целей, поставленных руководством банка перед сотрудником. Поэтому для поддержки принятия решения сотрудником кредитного отдела в соответствующие функции АРМ должны быть подсоединены ведомости:

• ведомость переоформленных договоров;

• начисленные и уплаченные за месяц проценты . реестры плановых и фактических платежей;

• справка о выполнении договора;

• платежи по договору (уплаченные проценты и неустойки) за период;

• ведомость просроченных ссуд.

Ведомости, носящие общий характер, объединены в общую функцию Формирование отчетности. Сюда относятся:

• анализ ссуд по экономическим секторам;

• анализ поступления доходов по кредитным операциям;

• реестр крупных ссуд;

• справка о выполнении договора;

• реестр погашенных кредитов;

. справка о сроках действия договора;

• статистика сумм договоров;

• статистика сроков договоров;

• статистика цен ссуд кредитов;

• кредитный журнал;

• список действующих договоров за период;

• перечень клиентов и др.

Эти отчеты могут быть распечатаны в виде твердых копий, выведены на экран или в файл.

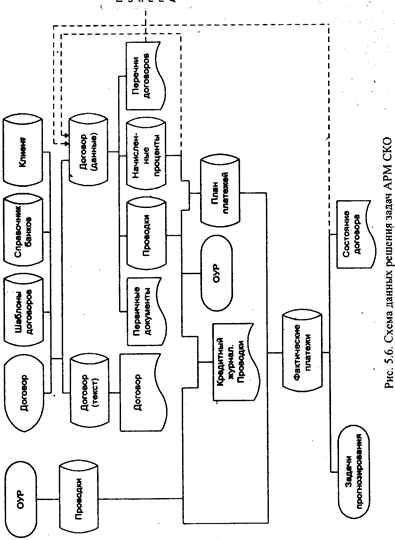

На рис. 9. представлена схема данных решения задач АРМ СКО. Сотрудник кредитного отдела, используя множество текстовых прототипов (шаблоны договоров), составляет договор о выдаче кредита также в текстовой форме, имеющий статус черновика. Кредитный договор как текстовый документ содержит: наименование сторон; вид кредита; сумму; срок договора; процентную ставку; порядок выплаты процентов; вид обеспечения; перечень необходимых документов (по требованию банка); номер расчетного счета и другие реквизиты банка, обслуживающего предприятие; юридические адреса сторон. Эту информацию удобно представить в двух файлах, содержащих расчетные данные договоров (Договор (данные)) и текстовую информацию (Договор (текст)).

Рис. 9. Схема данных решения задач АРМ СКО.

Для регистрации нового кредитного договора и для вывода его на экран при просмотре и редактировании используется соответствующий макет, на основе которого осуществляется визуальный и логический контроль ввода.

Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11, 12, 13, 14, 15, 16, 17, 18, 19, 20, 21, 22