Реферат: Применяемые Финансовые Информационные Системы (ФИС)

Реферат: Применяемые Финансовые Информационные Системы (ФИС)

Реферат: Применяемые Финансовые Информационные Системы (ФИС)

Введение.

Двумя самыми важными тенденциями современности можно считать рост глобализации бизнеса и увеличение возможностей компьютерных технологий.

Глобализация бизнеса характеризуется такими факторами, как:

1) совершенствование системы перевозок и коммуникаций, которые уменьшили стоимость грузовых перевозок и сделали более действенными международные торговые операции;

2) возрастающее политическое давление потребителей, которые хотят иметь высококачественную продукцию по низким ценам, с целью защиты, продукции отечественного производства, которое имеет низкое качество но дорого стоит;

3) постоянное совершенствование технологии производства, требует затрат на разработку новой продукции, поэтому возрастает и объем этой продукции, в связи с необходимостью предприятий покрыть затраты и быть конкурентоспособными;

4) в мире существуют международные фирмы, которые могут переносить производство в любую точку, где затраты производства самые низкие.

Результатом действующих факторов стала необходимость производства и продажи в глобальных масштабах с целью выживания. Сервесные (обслуживающие) компании, включая банки, рекламные агенства и фирмы, которые выполняют бухгалтерский учет и отчетность, также вынуждены “шагать по земному шару”, чтобы лучше обслуживать своих клиентов, если они функционируют во всем мире. Например, Всемирный Банк, Internet, SWIFT.

Постоянный прогресс в развитии ЭВМ и технических средства связи существенно изменили методы принятия решений по финансовым вопросам.

Сегодня система управления финансами включает в себя:

1) принятие управленческих решений относительно выбора активов и пассивов так, чтобы максимизировать прибыльность предприятия (фирмы).

2) ограничение вмешательства государства (дерегулирование) в деятельность кредитнофининсовых учреждений, вследствие чего появились тенденции к образованию больших, многоотраслевых, обслуживающих отрасли экономики финансовых корпораций.

3) ошеломляющий рост масштабов использования компьютеров для управления финансов, применение других электронных средств.

4) возросла роль мировых рынков и финансовых операций.

5) инфляция и последствия ее влияния на принятие деловых решений.

Для принятия правильных решений по финансовым вопросам, компании создают единую информационную сеть в масштабах своего предприятия (локальные ИС), подключаться к корпоративным сетям, глобальным. Например таким, как – Корпоративная сеть банка «Украина», глобальная сеть – SWIFT. Следовательно специалисты по управлению финансами имеют возможность доступа к фактическим данным, которые основываются на достоверной базе данных, как следствие возрастает количественный и качественный анализ финансового состояния фирмы, при принятии альтернативных решений.

Учитывая, что функционирование украинских предприятий, всех форм собственности, сопровождается:

- постоянно меняющимися экономическими и правовыми условиями;

- возрастанием конкуренции;

- уменьшением прибыльности;

- относительной стабилизацией основных, материальных и макроэкономических решений;

Финансовые информационные системы должны включать и правовые и законодательные нормы, иметь доступ к системам регистрации, связь с банковскими системами, фондовыми биржами.

Тенденции, изложенные выше, значительно изменили роль финансового менеджмента (системы управления финансами), а также необходимость создания автоматизированных систем управления. Если раньше специалисты по маркетингу планировали объем продажи товаров и услуг, ИТП (инженерно-технический персонал) определял объем ресурсов, необходимых для выполнения плановых заданий, а специалисты по управлению финансами, искали фонды для закупки необходимых производственных мощностей и товарно-материальных запасов. Теперь такой ситуации не существует. Создание интегрированных финансовых информационных систем (ФИС) повлекло за собой принятие решений с большей степенью координации всех заинтересованных лиц, а финансовые службы непосредственно отвечают за функции проверки и контроля использования ресурсов, широко используя при этом последние достижения в информационной технологии.

Бухгалтерские информационные системы.

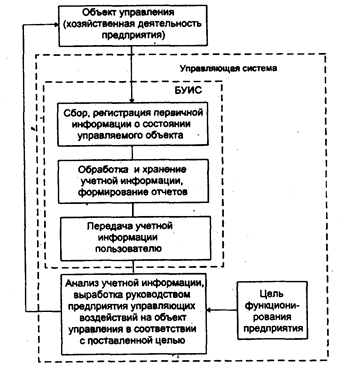

Многие предприятия в условиях рынка рассматривают информацию в качестве ценного ресурса, который следует хранить, использовать и защищать как любой другой вид собственности. В целях получения информации, необходимой для управления производственной и хозяйственной деятельностью, предприятие создает бухгалтерскую информационную систему. Она рассматривается как существенный инструмент управления работой предприятия в рыночных условиях. БУИС служит связующим звеном между хозяйственной деятельностью и людьми, принимающими решения (рис. 1). В ней осуществляются сбор, регистрация данных о хозяйственной деятельности на предприятии, их обработка, хранение, передача пользователям для анализа и принятия решений. Таким образом, данные о хозяйственной деятельности являются входом в БУИС, а полезная информация для лиц, принимающих решения, - выходом из нее. Главная цель функционирования БУИС на предприятии - обеспечить руководство предприятия финансовой информацией для принятия обоснованных решений при выборе альтернативных вариантов использования ограниченных ресурсов. Некоторые предприятия также используют нефинансовую информацию. В этом случае на предприятии создается экономическая информационная система, которая состоит из взаимосвязанных подсистем, обеспечивающих управленческий аппарат необходимой информацией. При этом бухгалтерская подсистема является наиболее важной, так как выполняет ведущую роль в управлении потоком информации о состоянии объекта управления и направлении ее во все подразделения предприятия, а также заинтересованным лицам вне его.

БУИС предоставляет бухгалтерскую информацию, отражающую полную картину хозяйственной деятельности предприятия,. В настоящее время в условиях перехода на международные стандарты ведения бухгалтерского учета изменилась ориентация бухгалтерской информации. Если совсем недавно ее основным пользователем были органы государственного управления, то сейчас бухгалтерская информация является основой для принятия управленческих решений как внутри предприятия, так и вне его, Прежде всего она предоставляет количественные данные, необходимые для выполнения таких функций управления производственной и коммерческой деятельностью предприятия, как планирование, контроль и анализ

Для этапа планирования бухгалтер должен предоставить информацию о предполагаемой прибыли и потребности в денежных ресурсах. На этапе контроля от бухгалтера требуется информация сравнения фактических доходов и затрат с плановыми. На этапе анализа на основе бухгалтерской информации выясняется, была ли достигнута поставленная цель или нет. Если нет, то по каким причинам это произошло. По результатам анализа принимаются решения относительно совершенствования системы управления предприятием.

Главными пользователями бухгалтерской информации являются руководство и менеджеры служб предприятия. На основе этой информации определяются чистая прибыль предприятия за последний отчетный период, соответствие нормы прибыли ожидаемой величине, наличие денежных ресурсов, соотношение чистых активов (И уставного капитала, наиболее прибыльные направления деятельности, себестоимость производимой продукции.

Рис. 1. Схема управления предприятием в условиях использования БУИС

Бухгалтерская информация помогает руководителям не только понять и проанализировать итоги, но и прогнозировать результаты деятельности предприятия при принятии различных решений.

Существуют внешние пользователи бухгалтерской информации. Это акционеры, инвесторы, кредиторы, покупатели, клиенты, аудиторы и инспектора налоговых служб. Акционерам и инвесторам важно знать, насколько эффективно и прибыльно используется собственный капитал владельцев предприятия, нужны ли ему новые инвестиции или их объем следует уменьшить, может ли фирма в будущем оставаться прибыльной и при каких условиях. Кредиторов интересуют вопросы о необходимости ссуды, способности предприятия своевременно выплачивать проценты за кредит и в срок расплатиться с долгами. В этой связи бухгалтерская информация все в большей степени становится связанной с технико-экономическим обоснованием и с бизнес планированием при привлечении инвестиций. Для покупателей продукции важны соответствие рекламы предприятия фактическому состоянию дел, обоснованность цены на товары, возможность обеспечения гарантийного обслуживания. Государственные службы интересуются полнотой и правильностью определения прибыли и исчисления налогов, соблюдением антимонопольного и валютного законодательства.

При принятии решений следует учитывать, что бухгалтерская информация является в известной мере приблизительной, а не абсолютно точной. В этой связи проблема толкования и правильного использования информации ложится и на лицо, принимающее решение, и на бухгалтера. Бухгалтер предоставляет полезную информацию, а пользователь должен ее истолковать и применить при выработке решений.

Чтобы бухгалтерская информация была полезной, она должна быть достоверной и значимой. Достоверность показывает, что информация полностью отражает хозяйственные процессы на предприятии, легко проверяема и не выражает интересы какого-либо конкретного лица. Значимость бухгалтерской информации заключается в том, что она должна быть полезной при составлении планов, основанной на обратной связи и поступать к пользователю в нужное время. Обратная связь предполагает знание того, насколько верными оказались предыдущие ожидания. Необходимо учитывать, что выгоды, полученные от использования учетной информации, должны быть больше произведенных на нее затрат.

Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11, 12, 13, 14, 15, 16, 17, 18, 19, 20, 21, 22