Реферат: Прикладная математика

Реферат: Прикладная математика

Заметим теперь, что если Первый играет со стратегией ![]() , а Второй отвечает

, а Второй отвечает ![]() -й чистой стратегией, то

выигрыш первого есть с.в. с рядом распределения:

-й чистой стратегией, то

выигрыш первого есть с.в. с рядом распределения:

|

|

|

… |

|

… |

|

||||

|

|

… |

|

… |

|

|

Теперь можно сделать следующий вывод:

Чуть-чуть отойдя от своей оптимальной стратегии (смотрите ниже Пример) и таким образом почти не уменьшив свой выигрыш, Первый может значительно уменьшить свой риск. При этом уменьшается и риск Второго, что отвечает и его интересам.

Чисто математически можно сказать, что в описанной ситуации риск выигрыша Первого не зависит от его стратегии непрерывно.

Рассмотрим подробно

пример матричной игры с матрицей ![]() . Как

известно, общий случай в окрестности оптимальных стратегий игроков сводится к

анализу такой игры.

. Как

известно, общий случай в окрестности оптимальных стратегий игроков сводится к

анализу такой игры.

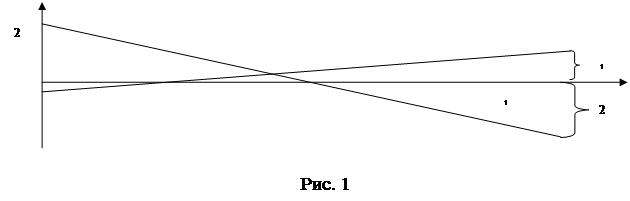

Пример. Пусть матрица игры есть ![]() . Графическое решение этой

игры показано на рисунке 1.

. Графическое решение этой

игры показано на рисунке 1. ![]()

|

|||

|

|||

Цена игры ![]() ,

оптимальные стратегии игроков есть

,

оптимальные стратегии игроков есть ![]() ,

, ![]() . Дисперсия выигрыша Первого

при оптимальных стратегиях

. Дисперсия выигрыша Первого

при оптимальных стратегиях ![]() , т. е.

риск игры равен примерно 1. Далее вычисления дают

, т. е.

риск игры равен примерно 1. Далее вычисления дают ![]() ,

,

![]() ;

; ![]() ,

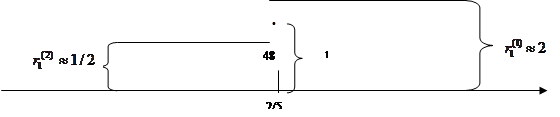

,![]() Примерная,

но достаточно точная зависимость риска Первого в малой окрестности его оптимальной

стратегии показана на рис. 2.

Примерная,

но достаточно точная зависимость риска Первого в малой окрестности его оптимальной

стратегии показана на рис. 2.

|

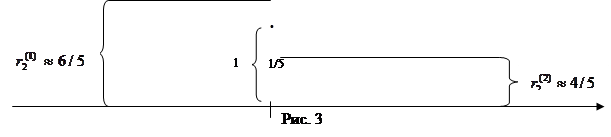

Аналогичное верно и в отношении Второго. Кратко

повторим. Примерная, но достаточно точная зависимость риска Второго в малой

окрестности его оптимальной стратегии показана на рис. 3. Как видно из рис. 3

при отходе второго от своей оптимальной стратегии вправо, т. е. при увеличении

вероятности у выбора им 1-й строки Первый начинает отвечать 2-й чистой

стратегией и риск Второго скачком уменьшается до ![]() ,

а при отходе второго от своей оптимальной стратегии влево Первый переходит на

свою 1-ю чистую стратегию и риск Второго скачком увеличивается до

,

а при отходе второго от своей оптимальной стратегии влево Первый переходит на

свою 1-ю чистую стратегию и риск Второго скачком увеличивается до ![]()

Пусть ![]() . Эту

величину и можно назвать риском всей игры. Однако играть с таким риском можно

лишь при согласии обеих сторон. Для анализируемой игры

. Эту

величину и можно назвать риском всей игры. Однако играть с таким риском можно

лишь при согласии обеих сторон. Для анализируемой игры ![]() и игроки для достижения

такого риска должны играть так: Первый играет со своей оптимальной стратегией

и игроки для достижения

такого риска должны играть так: Первый играет со своей оптимальной стратегией ![]() 3,5), а Второй должен использовать

2-ю чистую стратегию.

3,5), а Второй должен использовать

2-ю чистую стратегию.

§12. Анализ доходности и риска финансовых операций

Финансовой называется операция, начальное и конечное состояния которой имеют денежную оценку и цель проведения которой заключается в максимизации дохода - разности между конечной и начальной оценками.

Почти всегда финансовые операции проводятся в условиях неопределенности и потому их результат невозможно предсказать заранее. Поэтому финансовые операции рискованны, т.е. при их проведении возможны как прибыль так и убыток (или не очень большая прибыль по сравнению с той, на что надеялись проводившие эту операцию).

Как оценить операцию с точки зрения ее доходности и риска?

Существует несколько разных способов. Наиболее распространенным является представление дохода операции как случайной величины и оценка риска операции как среднего квадратического отклонения этого случайного дохода.

Рассмотрим какую-нибудь операцию, доход которой есть

случайная величина Q. Средний ожидаемый доход `Q - это

математическое ожидание с.в. Q: ![]() , где pi

есть вероятность получить доход qi. А среднее квадратическое

отклонение (СКО)

, где pi

есть вероятность получить доход qi. А среднее квадратическое

отклонение (СКО) ![]() - это мера

разбросанности возможных значений дохода вокруг среднего ожидаемого дохода.

Вполне разумно считать s количественной мерой риска операции и обозначить r.

Напомним, что дисперсия

- это мера

разбросанности возможных значений дохода вокруг среднего ожидаемого дохода.

Вполне разумно считать s количественной мерой риска операции и обозначить r.

Напомним, что дисперсия

|

Рассмотрим четыре операции Q1, Q2, Q3, Q,4. Найдем средние ожидаемые доходы `Qi и риски ri операций.

Ряды распределения, средние ожидаемые доходы и риски:

|

Q1 |

: | 5 | 2 | 8 | 4 |

`Q1 = 29/6 »4.81 |

r1 » 1.77 |

| 1/2 | 1/6 | 1/6 | 1/6 | ||||

|

Q2 |

: | 2 | 3 | 4 | 12 |

`Q2 = 25/6 »4.16 |

r2 » 3.57 |

| 1/2 | 1/6 | 1/6 | 1/6 | ||||

|

Q3 |

: | 8 | 5 | 3 | 10 |

`Q3 = 7 |

r3 » 2.30 |

| 1/2 | 1/6 | 1/6 | 1/6 | ||||

|

Q4 |

: | 1 | 4 | 2 | 8 |

`Q4 = 17/6 »2.81 |

r4 » 2.54 |

| 1/2 | 1/6 | 1/6 | 1/6 |

Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11, 12, 13, 14, 15, 16