Реферат: Статистика

Реферат: Статистика

9. Уравнение парной регрессии

Для выравнивания эмпирической линии регрессии (рисунок №1) необходимо найти теоретическое уравнение связи. На основании вычислений, произведенных в п.8, выравнивание можно производить по прямой, т.е. теоретическое уравнение связи, имеющее линейный характер, в общем виде будет иметь вид:

![]()

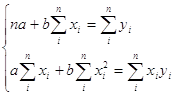

Найти теоретическое уравнение связи – значит, в данном случае, определить параметры прямой. Это можно сделать способом наименьших квадратов, который дает систему нормальных уравнений для нахождения параметров прямой:

| где |

|

значение факторного показателя |

|

|

значение результативного показателя | |

|

|

число единиц в совокупности |

| Тогда: |

|

|

| где |

|

коэффициент корреляции |

|

|

среднее квадратическое отклонение по факторному показателю | |

|

|

среднее квадратическое отклонение по результативному показателю | |

|

|

среднее значение результативного показателя | |

|

|

среднее значение факторного показателя |

![]()

![]()

Следовательно, теоретическое уравнение связи имеет вид (см. рисунок №1):

![]()

С экономической точки зрения коэффициент регрессии ![]() говорит о том, что при

увеличении капитала на

говорит о том, что при

увеличении капитала на ![]() прибыль

возрастает на

прибыль

возрастает на ![]() или на

или на ![]()

По коэффициенту

регрессии можно вычислить коэффициент эластичности и ![]() - коэффициент.

- коэффициент.

Коэффициент эластичности показывает, на сколько процентов увеличится результативный показатель при увеличении факторного признака на 1%:

![]()

| где |

|

среднее значение результативного показателя |

|

|

среднее значение факторного показателя |

![]()

Следовательно, при увеличении капитала на 1%, прибыль увеличивается на 1,82%.

![]() - коэффициент

показывает, на сколько своих среднеквадратических отклонений измениться

результативный показатель при изменении факторного признака на одно свое

среднеквадратическое отклонение:

- коэффициент

показывает, на сколько своих среднеквадратических отклонений измениться

результативный показатель при изменении факторного признака на одно свое

среднеквадратическое отклонение:

![]()

| где |

|

среднеквадратическое отклонение по факторному показателю |

|

|

среднеквадратическое отклонение по результативному показателю |

![]()

Следовательно, при увеличении капитала на одно свое среднеквадратическое отклонение прибыль увеличивается на 0,7 своих среднеквадратических отклонений.

10. Анализ динамики прибыли

Анализ динамики выполняется путем расчета:

1. показателей, характеризующих изменение анализируемого показателя по периодам;

2. средних показателей динамики.

Показатели, характеризующие изменение анализируемого показателя по периодам, могут быть рассчитаны ценным и базисным методом. Ценные показатели динамики характеризуют изменение каждого последующего показателя по сравнению с предыдущим, а базисные по сравнению с уровнем, принятым за базу сравнения. К таким показателям относятся:

- Абсолютный прирост:

|

|

|

| где |

|

уровень сравниваемого периода |

|

|

уровень предыдущего периода | |

|

|

уровень базисного периода |

- Темп роста:

|

|

|

| где |

|

уровень сравниваемого периода |

|

|

уровень предыдущего периода | |

|

|

уровень базисного периода |

- Темп прироста:

|

|

|

| где |

|

ценной темп роста сравниваемого периода |

|

|

базисный темп роста сравниваемого периода |

- Абсолютное значение одного процента прироста:

| где |

|

ценной абсолютный прирост сравниваемого периода |

|

|

ценной темп прироста сравниваемого периода | |

|

|

уровень предыдущего периода |

Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10