Реферат: Статистика

Реферат: Статистика

· рассчитать ошибки выборки;

· распространить результаты выборки на генеральную совокупность путем определения доверительных интервалов, в которых с определенной вероятностью можно гарантировать нахождение характеристик генеральной совокупности.

Для определения характеристик выборочной совокупности, воспользуемся результатами расчетов п.5 задания, в котором определили, что:

средняя величина

капитала составляет: ![]()

дисперсия равна:

![]()

Доля банков, у которых капитал превышает среднюю величину, для выборочной

совокупности определяется по первичным данным таблицы №1. Число таких

банков равно 13, тогда их доля ![]() в выборочной совокупности

составляет:

в выборочной совокупности

составляет:

![]()

Дисперсия доли рассчитывается, как произведение значения доли на

дополнение ее до единицы, т.е.: ![]() . Тогда,

дисперсия доли составляет:

. Тогда,

дисперсия доли составляет: ![]()

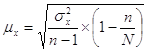

Для расчета ошибок выборки можно воспользоваться формулами для бесповторного отбора, т.к. из условия задания можно определить численность генеральной совокупности. Тогда, средняя ошибка выборки для средней величины:

| где |

|

дисперсия выборочной совокупности |

|

|

численность единиц выборочной совокупности | |

|

|

численность единиц генеральной совокупности |

Т.к. ![]() , что по условию составляет

5% от численности генеральной совокупности, то

, что по условию составляет

5% от численности генеральной совокупности, то ![]() ,

тогда средняя ошибка выборки для средней величины:

,

тогда средняя ошибка выборки для средней величины:

Предельная ошибка для средней величины рассчитывается по формуле:

![]()

| где |

|

средняя ошибка выборки для средней величины |

|

|

коэффициент доверия |

Коэффициент доверия ![]() принимается

в зависимости от уровня доверительной вероятности и числа степеней свободы. Для

малой выборки (меньше 30 единиц) определяется по таблице Стьюдента.

принимается

в зависимости от уровня доверительной вероятности и числа степеней свободы. Для

малой выборки (меньше 30 единиц) определяется по таблице Стьюдента.

При заданной вероятности ![]() и числа

степеней свободы

и числа

степеней свободы ![]()

![]() , табличное значение

, табличное значение ![]() . Тогда, предельная ошибка

для средней величины:

. Тогда, предельная ошибка

для средней величины:

![]()

Доверительный интервал для средней величины генеральной совокупности:

![]()

| где |

|

средняя величина факторного признака выборочной совокупности |

|

|

средняя величина факторного признака генеральной совокупности | |

|

|

предельная ошибка средней величины факторного признака |

![]()

![]()

Следовательно, с вероятностью 0,95 можно гарантировать, что средняя величина

капитала в расчете на один банк по генеральной совокупности будет находиться в

пределах от ![]() до

до ![]()

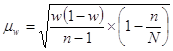

Средняя ошибка выборки доли банков, у которых капитал превышает среднюю величину, для бесповторного отбора:

| где |

|

дисперсия доли банков выборочной совокупности |

|

|

численность единиц выборочной совокупности | |

|

|

численность единиц генеральной совокупности |

Предельная ошибка доли банков рассчитывается по формуле:

![]()

| где |

|

средняя ошибка выборки доли банков |

|

|

коэффициент доверия |

Коэффициент

доверия ![]() при вероятности

при вероятности ![]() по таблице Стьюдента уже

был определен, и он составляет

по таблице Стьюдента уже

был определен, и он составляет ![]() . Тогда,

предельная ошибка доли:

. Тогда,

предельная ошибка доли:

![]()

Доверительный интервал для доли банков в генеральной совокупности:

![]()

| где |

|

доля банков по выборочной совокупности |

|

|

доля банков по генеральной совокупности | |

|

|

предельная ошибка доли |

![]()

![]()

Следовательно,

с вероятностью 0,95 можно гарантировать, что доля банков, у которых величина

капитала больше среднего значения, по генеральной совокупности будет находиться

в пределах от ![]() до

до ![]() .

.

7. Установка наличия и характера связи

Связь между факторными и результативными показателями может быть одной из двух видов: функциональной или корреляционной.

Функциональной, называется такая взаимосвязь, которая проявляется с одинаковой силой у всех единиц совокупности, независимо от изменения других признаков данного явления. Функциональные связи обычно выражаются формулами.

Корреляционной называется взаимосвязь между факторным и результативным показателем, которая проявляется только «в общем и среднем» при массовом наблюдении фактических данных.

Содержательный

анализ исходных данных выполнен ранее и установлено, что капитал – факторный

признак ![]() , прибыль – результативный

, прибыль – результативный ![]() , поэтому на основании

проведенных ранее вычислений можно сделать однозначный вывод, что связь между

факторным и результативным признаком не полная, а проявляется лишь в общем,

среднем, т.е. речь может идти только о корреляционном виде связи.

, поэтому на основании

проведенных ранее вычислений можно сделать однозначный вывод, что связь между

факторным и результативным признаком не полная, а проявляется лишь в общем,

среднем, т.е. речь может идти только о корреляционном виде связи.

Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10