Реферат: Статистика

Реферат: Статистика

Непременными условиями корректного использования корреляционного метода являются достаточно большое число единиц совокупности, однородность совокупности и отсутствие выделяющихся, «аномальных» наблюдений, проверка которых уже выполнена в п.4 данного задания.

Для установки

факта наличия связи, заполним групповую таблицу №5а, по данным

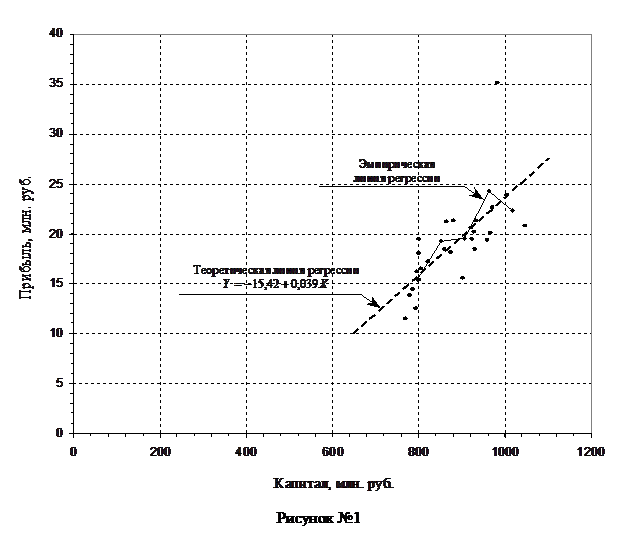

таблицы №5; на рисунке №1 построим поле корреляции, по исходным

данным таблицы №1, и эмпирическую линию регрессии, по данным

таблицы №5а, принимая середину интервала за ![]() ,

за

,

за ![]() – прибыль в среднем на один

банк:

– прибыль в среднем на один

банк:

|

№ п/п |

Капитал, млн. руб. |

Число Банков |

Середина интервала,

млн. руб. |

Прибыль в среднем на

один банк, млн. руб. |

|

1 |

2 |

3 |

4 |

5 |

| I | 770 – 825 | 10 | 797,5 | 15,48 |

| II | 825 – 880 | 3 | 852,5 | 19,23 |

| III | 880 – 935 | 7 | 907,5 | 19,54 |

| IV | 935 – 990 | 4 | 962,5 | 24,27 |

| V | 990 – 1045 | 2 | 1017,5 | 22,30 |

Анализ таблицы №5а свидетельствует, что существует зависимость между капиталом и прибылью банков.

|

Поле корреляции, имеет форму вытянутого эллипса и ясно показывает, что имеется тенденция к росту из левого нижнего угла в правый верхний. Значит, имеется прямая корреляционная зависимость между капиталом и прибылью банков.

Эмпирическая линия регрессии также имеет некоторую тенденцию к росту, что также свидетельствует о наличии прямой корреляционной зависимости между капиталом и прибылью банков.

8. Определение тесноты и существенности связи

Эмпирическая

линия регрессии (рисунок №1) – ломаная линия. Изломы этой линии

свидетельствуют о влиянии на признак ![]() прочих

факторов, помимо признака

прочих

факторов, помимо признака ![]() . Чтобы

абстрагироваться от влияния прочих факторов, нужно прибегнуть к выравниванию

полученной ломаной линии регрессии. Для этого сначала необходимо установить

теоретическую форму связи, т.е. выбрать определенный вид функции, наилучшим

образом отображающий характер изучаемой связи.

. Чтобы

абстрагироваться от влияния прочих факторов, нужно прибегнуть к выравниванию

полученной ломаной линии регрессии. Для этого сначала необходимо установить

теоретическую форму связи, т.е. выбрать определенный вид функции, наилучшим

образом отображающий характер изучаемой связи.

Выбор формы связи имеет решающее значение в корреляционно-регрессионном анализе, но этот выбор всегда связан с некоторой условностью, вызванный тем, что нужно находить форму функциональной зависимости, в то время как зависимость лишь в той или иной степени приближается к функциональной. Но если зависимость довольно высокая, т.е. довольно близко приближается к функциональной, тогда именно теоретическая линия регрессии и ее параметры приобретают практическое значение.

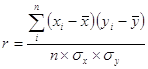

На основании качественного анализа исходных данных (таблица №1) и эмпирической линии регрессии (рисунок №1) можно предположить, что между капиталом и прибылью банков существует линейная зависимость. Для определения тесноты этой зависимости воспользуемся линейным коэффициентом корреляции:

| где |

|

значение факторного показателя |

|

|

среднее значение факторного показателя | |

|

|

значение результативного показателя | |

|

|

среднее значение результативного показателя | |

|

|

число единиц в совокупности | |

|

|

среднее квадратическое отклонение по факторному показателю | |

|

|

среднее квадратическое отклонение по результативному показателю |

Для вычисления линейного коэффициента корреляции воспользуемся расчетами, выполненными в таблице №4, тогда

![]()

![]()

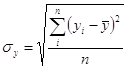

Среднее значение и среднее квадратическое отклонение результативного показателя

рассчитывается аналогично факторному:

| где |

|

среднее значение результативного показателя |

|

|

среднее квадратическое отклонение по результативному показателю | |

|

|

значение результативного показателя | |

|

|

число единиц в совокупности |

![]()

![]()

![]()

Коэффициент

корреляции показывает не только тесноту, но и направление связи. Его значение

изменяется от ![]() до

до ![]() . Если коэффициент имеет

знак минус, значит, связь обратная, если имеет знак плюс, то связь прямая.

Близость к единице в том и в другом случае характеризует близость к

функциональной зависимости.

. Если коэффициент имеет

знак минус, значит, связь обратная, если имеет знак плюс, то связь прямая.

Близость к единице в том и в другом случае характеризует близость к

функциональной зависимости.

Таким образом,

значение ![]() свидетельствует о прямой и

достаточно тесной связи между величиной капитала и прибылью банка.

свидетельствует о прямой и

достаточно тесной связи между величиной капитала и прибылью банка.

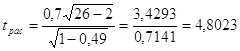

Однако, чтобы это утверждать, необходимо дать оценку существенности линейного коэффициента корреляции, что можно выполнить на основании расчета t-критерия Стьюдента:

| где |

|

линейный коэффициент корреляции |

|

|

число единиц в совокупности |

Для числа

степеней свободы ![]() и уровня

значимости 1% табличное значение

и уровня

значимости 1% табличное значение ![]() , т.е.

, т.е. ![]() . Следовательно, с

вероятностью

. Следовательно, с

вероятностью ![]() можно утверждать, что в

генеральной совокупности существует достаточно тесная прямо пропорциональная

линейная зависимость между величиной капитала и прибылью банка.

можно утверждать, что в

генеральной совокупности существует достаточно тесная прямо пропорциональная

линейная зависимость между величиной капитала и прибылью банка.

Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10