Реферат: Технико-экономический анализ производственно-хозяйственной деятельности предприятия

Реферат: Технико-экономический анализ производственно-хозяйственной деятельности предприятия

Рис. 6.5 Сравнение темпов роста различных видов прибыли и факторов, влияющих на ее формирование

Как видно на рисунке 6.5, наибольший рост приходится на валовую и балансовую виды прибыли (263%). Они равны, так как коммерческие и управленческие расходы на предприятии отсутствуют. Темп роста внереализационных расходов (120%) превышает темп роста внереализационных доходов (105%). Это обстоятельство обусловило меньший темп роста налогооблагаемой прибыли (249%) по сравнению с валовой и балансовой.

| Таблица 6.5 | ||||

| Анализ распределения и использования прибыли, остающейся в распоряжении организации | ||||

| Статьи расхода прибыли | 2000, тыс.р. | 2001, тыс.р. | Абс. отклонение | Темп роста |

| ВСЕГО | 974,3 | 2423,6 | 1449,319985 | 249% |

| В том числе: | ||||

| 1. Расходы на соц. льготы и выплаты работникам: | 28,2 | 17,9 | -10,3 | 63% |

| - материальная помощь | 4,5 | 4 | -0,5 | 89% |

| - соц.-культурные мероприятия | 4,8 | 4,8 | 100% | |

| - приобретение путевок | 4,2 | 5,4 | 1,2 | 129% |

| - пособие уходящим на пенсию | 0,7 | 0,7 | 100% | |

| - оплата стоимости проезда к месту работы | 1,6 | -1,6 | 0% | |

| - оплата за обучение | 5,3 | -5,3 | 0% | |

| - прочие | 12,6 | 3 | -9,6 | 24% |

| 2. Расходы на содержание объектов социальной сферы (д/сад) | 8,6 | -8,6 | 0% | |

| 3. Расходы на развитие производства | 78,3 | 138,4 | 60,1 | 177% |

| - расходы на развитие произв-х баз | 78,3 | 119,1 | 40,8 | 152% |

| - подготовка кадров | 0,4 | 0,4 | 100% | |

| - убытки подсобного хозяйства | 18,9 | 18,9 | 100% | |

| 4. Долгосрочные финансовые вложения | 0 | |||

| 5. Благотворительные цели | 1 | 1 | 100% | |

| 6. Представительские расходы | 0,4 | 0,4 | 100% | |

| 7. Экономические санкции, пени, штрафы | 86,2 | 30 | -56,2 | 35% |

| 8. Прочие расходы | 12,3 | 12,3 | 100% | |

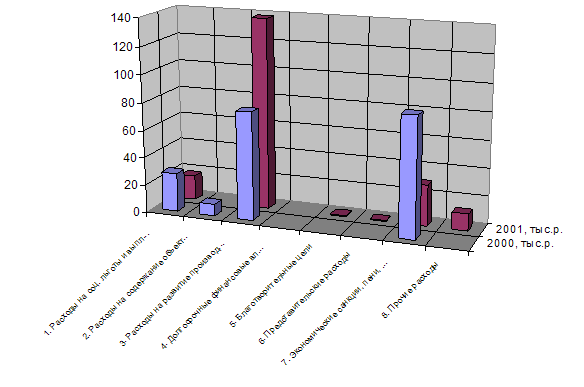

Рис. 6.6 Распределение прибыли организации

Глядя на рисунок 6.6 нетрудно заметить неоднородность распределения прибыли организации. И хотя в целом по предприятию статья общего расхода прибыли возросла, ее использование в некоторых направлениях, как то социальные льготы и выплаты работникам (Тр=63%) (а именно, материальная помощь работникам (89%) и прочие социальные льготы (24%)) а также экономические пени и штрафы (35%) заметно снизились в 2001 году по сравнению с 2000.

Другие статьи, как например, оплата стоимости проезда к месту работы, оплата за обучение, расходы на содержание объектов социальной сферы, - вообще перестали выплачиваться в 2001 году.

Общий расход прибыль возрос в 3,15 раза за счет увеличения таких статей как приобретение путевок (129%) и расходы на развитие производства (177%) (в частности, на развитие производственных баз (152%)).

Появились в 2001 году и новые статьи расходования прибыли: социально-культурные мероприятия, подготовка кадров, убытки подсобного хозяйства.

Не изменились статьи: благотворительные цели, представительские расходы, прочие расходы.

| Таблица 6.6 | ||||

| Анализ рентабельности | ||||

| Показатели | 2000 | 2001 | Абс. отклонение | Темп роста |

| Прибыль от реализации, тыс.руб. | 1182 | 3113 | 1930,99998 | 263,4% |

| Себестоимость СМР, тыс руб | 31502 | 99658 | 68156,00002 | 316,4% |

| Ср.год. стоимость ОФ, тыс.руб. | 3912 | 5913 | 2001 | 151,2% |

| Объем СМР, тыс.руб. | 32684 | 102771 | 70087 | 314,4% |

| Рентабельность СМР, % | 0,037521438 | 0,03124 | -0,006284605 | 83,3% |

| Рентабельность продукции, % | 0,036164494 | 0,03029 | -0,005873845 | 83,8% |

| Рентабельность ОФ, % | 0,302147321 | 0,52647 | 0,224319836 | 174,2% |

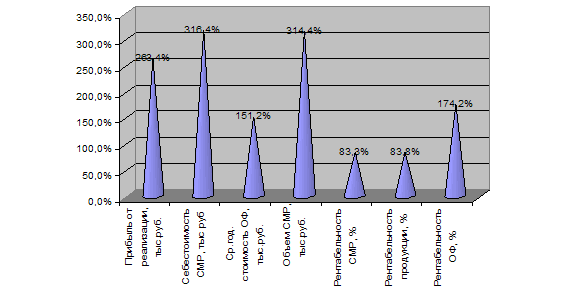

Рис. 6.7 Сравнение темпов роста основных показателей рентабельности предприятия

Для наглядности представления результатов приведенных в таблице 6.6 строится диаграмма (Рис. 6.7). На ней четко просматривается, что темпы роста рентабельности ОФ (174,2%) заметно опережают темпы роста рентабельности СМР (83,3%) и темпы роста рентабельности продукции (83,8%).

Также на рисунке четко видно, что темпы роста среднегодовой стоимости ОФ (151,2%) довольно низки по сравнению с темпами роста прибыли (263,4%), себестоимости (316,4%) и объемов СМР (314,4%).

Глава 7. Анализ финансового состояния и деловой активности предприятия

7.1 Анализ финансового состояния.

Анализ финансового состояния строительной организации выполняется на основе квартального (годового) баланса, форма № 1, форма № 2, отчет о движении капитала и другие формы отчетности. Задачей методики анализа финансового состояния является исследование показателей его финансовой устойчивости через финансовые коэффициенты.

Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11, 12, 13, 14, 15, 16, 17, 18