Реферат: Технико-экономический анализ производственно-хозяйственной деятельности предприятия

Реферат: Технико-экономический анализ производственно-хозяйственной деятельности предприятия

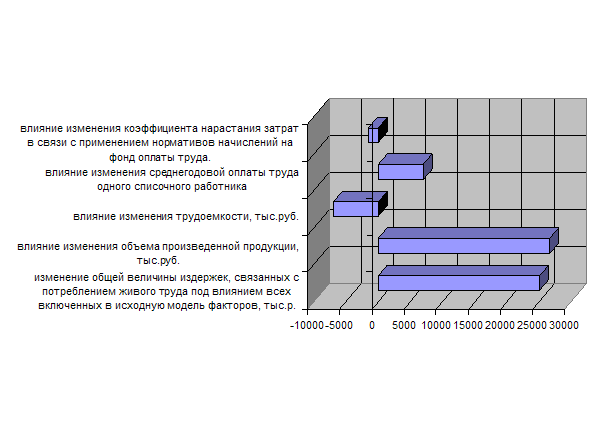

Под влиянием изменения всех включенных в исходную модель факторов общая величина издержек, связанных с потреблением живого труда и подлежащих включению в издержки производства, увеличилась в отчетном году почти на 25091,495 тыс. руб.

В том числе влияние изменений отдельных факторов, включенных в модель:

ü Увеличение объема произведенной продукции привело к увеличению издержек, связанных с потреблением живого труда на 26633,06 тыс. руб.

ü Снижение трудоемкости привело к уменьшению издержек на 6961,24 тыс. руб

ü Увеличение среднегодовой оплаты труда одного списочного работника привело к снижению издержек, связанных с потреблением живого труда на 6961,24 тыс. руб.

ü Коэффициент нарастания затрат в связи с применением нормативов на фонд оплаты труда снизился, что повлекло снижение издержек, связанные с потреблением живого труда на 1541,565 т.р.

Сумма оценок факторных влияний совпадает с общим изменением результативного показателя – общей суммы издержек производства, связанных с использованием живого труда.

Глава 5. Анализ основных фондов

Подробность разработки перечисленных разделов данной главы в содержании курсового проекта зависит от специфики организации. В том случае, если анализируемая организация имеет незначительные собственные основные фонды, арендуя машины и механизмы у специализированных организаций, в курсовой работе производится общий анализ состояния основных фондов строительной организации и анализ использования арендованных основных фондов.

Если организация достаточно хорошо оснащена собственными основными фондами, анализ производится по всем разделам. Основная исходная информация для анализа содержится в формах статистической отчетности № П-2 «Сведения об инвестициях», план предприятия, план технического развития, № 1 «Баланс предприятия», форма № 3 «Приложение к балансу предприятия раздел 1 «Состав и движение основных средств», форма 11 «Отчет о наличии и движении основных средств», форма 1- переоценка, инвентарные карточки учета основных средств, проектно-сметная и техническая документация и др.

5.1 Анализ состава и движения основных фондов

В данном разделе необходимо привести состав основных фондов анализируемой строительной организации. Анализ движения основных фондов производится по информации об их наличии по элементам путем сравнении данных, показывающих их стоимость на начало и конец отчетного периода (см. табл. 5.1.)

| Таблица 5.1 | ||||

| Анализ состава и движения основных фондов предприятия в 2000 г. | ||||

| № п/п | Показатели | Всего | ОФ производственного назначения | Непроизводственные ОФ |

| 1. | Наличие на нач. периода, тыс руб | 3004 | 2639 | 365 |

| 2. | Удельный вес, % | 100% | 88% | 12% |

| 3. | Поступило, тыс руб | 1056 | 622 | 434 |

| 4. | Выбыло, тыс руб | 148 | 136 | 12 |

| 5. | Наличие на кон. периода, тыс руб | 3912 | 3125 | 799 |

| 6. | Удельный вес, % | 100% | 80% | 20% |

| 7. | Коэффициент выбытия | 0,0492676 | 0,051534672 | 0,032876712 |

| 8. | Коэффициент поступления | 0,3515313 | 0,24 | 1,19 |

| 9. | Коэффициент обновления | 0,2699387 | 0,20 | 0,54 |

| Таблица 5.2 | ||||

| Анализ состава и движения основных фондов предприятия в 2001 г. | ||||

| № п/п | Показатели | Всего | ОФ производственного назначения | Непроизводственные ОФ |

| 1. | Наличие на нач. периода, тыс руб | 3912 | 3125 | 799 |

| 2. | Удельный вес, % | 100% | 80% | 20% |

| 3. | Поступило, тыс руб | 96 | 96 | 0 |

| 4. | Выбыло, тыс руб | 1 | 0 | 1 |

| 5. | Наличие на кон. периода, тыс руб | 4019 | 3221 | 798 |

| 6. | Удельный вес, % | 100% | 80% | 20% |

| 7. | Коэффициент выбытия | 0,0002556 | 0 | 0,001251564 |

| 8. | Коэффициент поступления | 0,0245399 | 0,03072 | 0 |

| 9. | Коэффициент обновления | 0,0238865 | 0,029804409 | 0 |

Коэффициент выбытия рассчитывается по формуле:

| Квыб= ВЫБЫЛО/ НАЛИЧИЕ НА НАЧАЛО ПЕРИОДА | (5.1) |

Коэффициент прироста

Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11, 12, 13, 14, 15, 16, 17, 18