Реферат: Технико-экономический анализ производственно-хозяйственной деятельности предприятия

Реферат: Технико-экономический анализ производственно-хозяйственной деятельности предприятия

Чф - среднесписочная численность фактическая, чел;

ПР - потери рабочего времени фактические на одного рабочего в год, час;

Чпл - плановая среднесписочная численность, чел.;

Дпл - плановый бюджет рабочего времени (365 - праздничные, выходные), дней;

Ввл - выработка плановая, тыс руб/чел.;

Расчеты можно свести в следующую таблицу:

| Таблица 4.6 | ||

| Потери объемов работ | ||

| Виды потерь рабочего времени | Потери объемов работ | |

| 2000 | 2001 | |

| с разрешения администрации | 3162,97 | 4614,21 |

| по болезни | 3294,76 | 13003,68 |

| прогулы | 1976,85 | 11325,78 |

| Общие потери объемов работ | 8434,58 | 28943,67 |

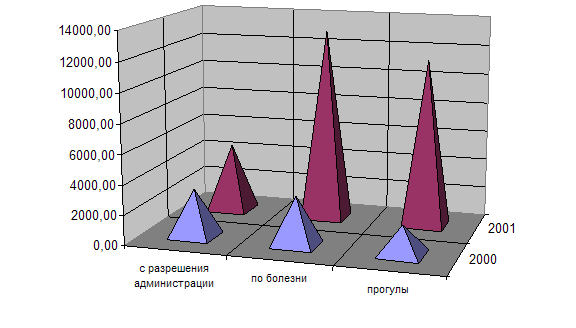

Рис. 4.8 Потери объемов работ в 2000 и 2001 гг, тыс. руб.

Таблица 4.6 отображает потери объемов работ, связанные с неявками работников. Более наглядно сравнить показатели 2000 и 2001 года можно на гистограмме (Рис. 4.8.).

Потери объемов работ, связанные с неявками с разрешения администрации, увеличились с 3162,97 руб. до 4614,21 руб., потери объемов работ, связанные с неявками по болезни также увеличились с 3294,76 руб. до 13003,68 руб., а потери, связанные с прогулами – с 1976,85 руб. до 11325,78 руб. В целом по предприятию потеря объемов работ увеличилась с 8434,58 руб. до 28943,67 руб.

4.4 Анализ заработной платы

Данный раздел включает в себя описание системы заработной платы строительной организации, анализ абсолютного и относительного роста фонда заработной платы (ФЗП). При проведении факторного анализа изменения ФЗП рекомендуется использовать метод цепных подстановок или корреляционно-регрессионный анализ.

В этом разделе также необходимо сопоставить динамику изменения ФЗП и производительности труда.

| Таблица 4.7 | |||||

| Анализ заработной платы | |||||

| № п/п | Показатели | 2000 | 2001 | Абс.откл. | Отн.откл |

| 1. | ФЗП на СМР и в подсобных производствах, тыс руб | 32684,00 | 102771,00 | 70087 | 314,4382573 |

| 2. | Среднесписочная численность, чел. | 149 | 385 | 236 | 258,3892617 |

| 3. | Средняя заработная плата на одного работника, тыс руб | 219,356 | 266,938 | 47,582 | 121,692 |

| 4. | Изменение ФЗП за счет изменения численности, тыс руб | 51767,946 | |||

| 5. | Изменение ФЗП за счет изменения средней заработной платы работника, руб. | 18319,054 | |||

| 6. | Общее изменение ФЗП, тыс руб | 70087 | |||

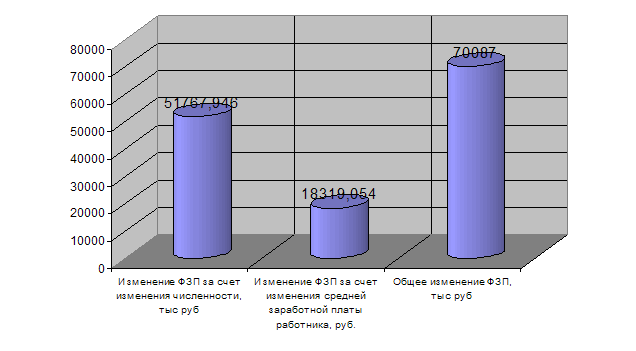

Рис. 4.9 Анализ изменения ФЗП

Факторный анализ позволяет выявить изменение ФЗП на предприятии и влияние на него изменения других определяющих факторов. Так за счет увеличения численности ФЗП возрос на 51767,946 т.р. в целом по предприятию. А за счет увеличения средней заработной платы – на 18319,054 т.р. Общее же увеличение ФЗП составило 70087 т.р. Более наглядно изменение всех трех факторов продемонстрировано на (Рис. 4.9).

4.5 Оценка экономической эффективности использования ресурсов рабочей силы

Оценка экономической эффективности применения и потребления ресурсов живого труда может быть построена на основе следующей модели взаимосвязи соответствующих показателей:

Y= X1*X2*X3*X4

Переменные, включенные в эту модель, имеют следующий экономический смысл:

Y – общая сумма затрат, включенная в издержки производства и обращения фирмы и относящаяся непосредственно к использованию ресурсов живого труда;

Х1 – суммарный объем произведенной продукции за соответствующий период времени;

X2 – трудоемкость производства единицы продукции, выраженная в соответствующих единицах измерения затрат живого труда;

X3 – средние размеры фонда оплаты труда, приходящиеся на единицу затрат живого труда;

X4 – коэффициент увеличения затрат на оплату в связи с включением в издержки производства начислений, базой которых является ФОТ.

| Таблица 4.8 | |||

| Расчет экономической эффективности использования ресурсов рабочей силы | |||

| № | показатель | уровень показателя | |

| 2000 | 2001 | ||

| 1 | объем производственной продукции, тыс. р. | 32684,00 | 102771,00 |

| 2 | средняя списочная численность персонала основной деятельности, чел | 149 | 385 |

| 3 | средняя трудоемкость единицы продукции, чел/тыс.руб | 0,004558806 | 0,003746193 |

| 4 | фонд оплаты труда, подлежащий включению в издержки производства, тыс.руб. | 4758 | 14610 |

| 5 | средняя годовая оплата труда одного списочного работника, тыс.руб. | 219,3557047 | 266,9376623 |

| 6 | начисления на фонд оплаты труда, подлежащие включению в издержки производства по установленным нормативам, % | 38% | 36,5% |

| 7 | общая сумма затрат, включенная в издержки производства, относящаяся непосредственно к использованию ресурсов живого труда, тыс.р. | 12419,92 | 37511,415 |

| 8 | изменение общей величины издержек, связанных с потреблением живого труда под влиянием всех включенных в исходную модель факторов, тыс.р. | 25091,495 | |

| 9 | влияние изменения объема произведенной продукции, тыс.руб. | 26633,06 | |

| 10 | влияние изменения трудоемкости, тыс.руб. | -6961,240403 | |

| 11 | влияние изменения среднегодовой оплаты труда одного списочного работника | 6961,240403 | |

| 12 | влияние изменения коэффициента нарастания затрат в связи с применением нормативов начислений на фонд оплаты труда. | -1541,565 | |

Из таблицы 4.8 видно, что:

Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11, 12, 13, 14, 15, 16, 17, 18