Реферат: Вопросы повышения экономической эффективности деятельности предприятия с использованием информационных технологий

Реферат: Вопросы повышения экономической эффективности деятельности предприятия с использованием информационных технологий

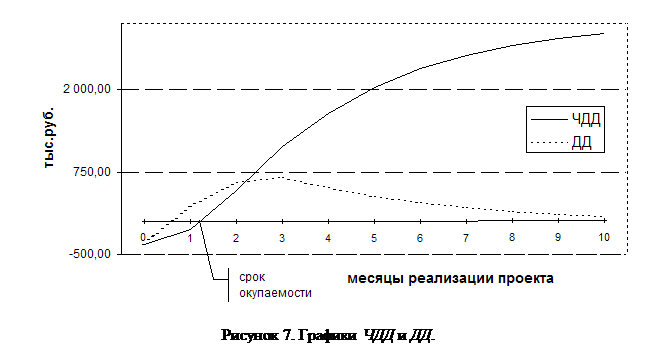

5.2. Срок окупаемости

Срок окупаемости проекта, представляет собой расчетную дату, начиная с которой чистый дисконтированный доход принимает устойчивое положительное значение. Математически срок окупаемости находиться при решении экспоненциального уравнения расчета ЧДД с неизвестным периодом реализации (X), при этом значение ЧДД принимается равным 0, т.е. когда дисконтированный доход равен (покрыл) дисконтированные затраты:

![]()

![]()

Однако на практике применяют метод приблизительной оценки срока окупаемости:

![]()

| Где |

|

последний период реализации проекта, при котором разность накопленного дисконтированного дохода и дисконтированных затрат принимают отрицательное значение |

|

|

последнее отрицательное значение ЧДД |

|

|

|

первое положительное значение ЧДД |

|

Таким образом:

![]()

Таким образом, данный проект окупается в первый же месяц, после внедрения на предприятии. Это не превышает срок реализации данного проекта, а, следовательно, подтверждает экономическую эффективность данного проекта.

5.3. Доходность и рентабельность

Индекс доходности – это отношение суммарного дисконтированного дохода к суммарным дисконтированным затратам:

| где |

|

доходы i-го периода реализации проекта |

|

|

затраты i-го периода реализации проекта |

|

|

|

коэффициент дисконтирования | |

|

|

количество периодов реализации проекта |

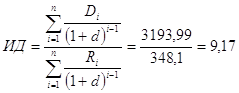

Таким образом:

В данном случае индекс доходности больше 1, следовательно, данный проект экономически эффективен.

Среднегодовая рентабельность проекта является разновидностью индекса доходности, соотнесенного со сроком реализации проекта. Этот показатель показывает, какой доход приносит вложенная в проект единица инвестиций:

![]()

| где |

|

индекс доходности |

|

|

количество периодов реализации проекта |

Таким образом:

![]()

Критерием экономической эффективности инновационного проекта является положительная рентабельность проекта.

5.4. Внутренняя норма доходности

Внутренняя норма доходности – это такое значение дисконта, при котором ЧДД принимает значение, равное 0. Математически, внутренняя норма доходности находится при решении экспоненциального уравнения расчета ЧДД с неизвестным дисконтом (X), при этом значение ЧДД принимается равным 0, т.е.:

![]()

Однако на практике применяют метод приблизительной оценки внутренней нормы доходности (ВНД). Для этого производят ряд вычислений ЧДД с постепенным увеличением дисконта до тех пор, пока ЧДД не станет отрицательным (таблица 13 и таблица 14). И затем рассчитывается приближенное значение ВНД по формуле:

![]()

| где |

|

последнее значение дисконта, при котором ЧДД принимал положительное значение |

|

|

первое значение дисконта, при котором ЧДД принимал отрицательно значение |

|

|

|

значения ЧДД при дисконтах, равных соответственно |

|

Т.к. данный проект окупается в первый же год своей реализации, а срок реализации достаточно велик, то для расчета ВНД предлагается увеличить коэффициент дисконтирования сразу в несколько раз. Результаты вычислений приведены в таблицах 13 и 14.

Таким образом:

![]()

Таблица 13. Расчет ЧДД для определения ВНД при d=2,25.

| Этап | Период |

|

|

|

|

|

ДД |

ЧДД |

| 0 | 0 | 0 | 348 | 1,00 | 0,00 | 348,1 | -348,10 | -348,10 |

| I | 1 | 366 | 0 | 0,31 | 109,89 | 0 | 109,89 | -238,21 |

| 2 | 1 420 | 0 | 0,09 | 133,59 | 0 | 133,59 | -104,62 | |

| 3 | 2 474 | 0 | 0,03 | 71,81 | 0 | 71,81 | -32,81 | |

| II | 4 | 2 947 | 0 | 0,01 | 26,50 | 0 | 26,50 | -6,31 |

| 5 | 3 438 | 0 | 0,00 | 9,51 | 0 | 9,51 | 3,20 | |

| 6 | 3 930 | 0 | 0,00 | 3,34 | 0 | 3,34 | 6,54 | |

| 7 | 4 421 | 0 | 0,00 | 1,16 | 0 | 1,16 | 7,70 | |

| 8 | 4 913 | 0 | 0,00 | 0,40 | 0 | 0,40 | 8,10 | |

| 9 | 5 404 | 0 | 0,00 | 0,13 | 0 | 0,13 | 8,23 | |

| 10 | 5 896 | 0 | 0,00 | 0,04 | 0 | 0,04 | 8,28 | |

| Итого | 35 209 | 348 | 356,38 | 348,1 | 8,28 | |||

Таблица 14. Расчет ЧДД для определения ВНД при d=2,3.

Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11, 12, 13, 14, 15, 16, 17, 18, 19, 20, 21, 22, 23, 24