Реферат: Основы общей экономической теории

Реферат: Основы общей экономической теории

При проведении сдерживающей инфляцию политики Центральный банк поднимает уровень официальной ставки; ужесточает условия учета и переучета векселей:

· повышает требования к качеству векселей;

· устанавливает ограничения контрагентов переучета;

· вводит лимиты переучета (например, запрещение учета векселей неперспективных отраслей) и т.д.

Стимулирование конъюнктуры достигается противоположными методами.

Наибольшей популярностью учетная политика пользовалась в конце XIX - начале XX в.в. В 30-х годах нашего столетия Центральные банки проводили рекомендованную Кейнсом политику низких процентных ставок и обильного кредитования. Так, в Англии в 1932 - 1951 г.г. учетная ставка сохранялась на уровне 2%, в США с 1937 по 1948 гг. – 1%.

В условиях высокой инфляции 90-х годов Центральный банк РФ проводил линию на ужесточение ставок рефинансирования. Учитывая замедление в 1996-1997 гг. темпов инфляции, Банк неоднократно изменял ставку рефинансирования, снизив ее со 160 до 21 процента. В конце 1997 года в условиях высоких инфляционных ожиданий, связанных с предстоящей деноминацией, ЦБ РФ поднял ставку рефинансирования до 28%. 2 февраля 1998 произошло еще одно повышение ставки рефинансирования - уже до 42%. Текущая ставка рефинансирования (на 12.04.98) установлена на уровне З0% годовых.

В современных условиях рефинансирование коммерческих банков Центральный банк РФ осуществляет посредством так называемых ломбардных кредитов, то есть кредитов под залог государственных ценных бумаг (ГКО/ОФЗ). Эта мера позволяет поддерживать необходимый уровень ликвидности и стабильности банковской системы.

Представим в таблице рекомендации по применению инструментов кредитно-денежной политики.

|

Политика дешевых денег (спад, безработица) |

Политика дорогих денег (инфляция) |

| 1. Скупка государственных ценных бумаг Центральным банком | 1. Продажа государственных ценных бумаг Центральным банком |

| 2. Снижение нормы обязательных резервов | 2. Увеличение нормы обязательных резервов |

| 3. Снижение учетной ставки Центрального банка | 3. Повышение учетной ставки Центрального банка |

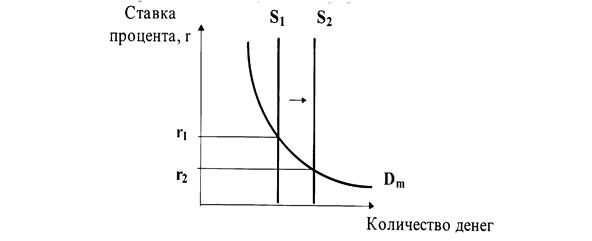

Интерпретация стимулирующей денежно-кредитной политики может быть представлена следующими графиками

Рисунок 70. Меры Центрального банка по увеличению денежного предложения приводят к снижению процентной ставки коммерческих банков.

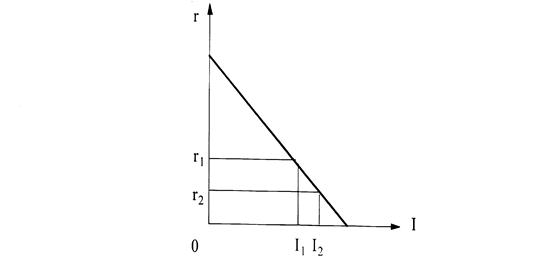

Снижение процентной ставки вызовет рост инвестиционной активности на величину

DI=I1-I2

Рисунок 71. Рост инвестиций при снижении процентной ставки

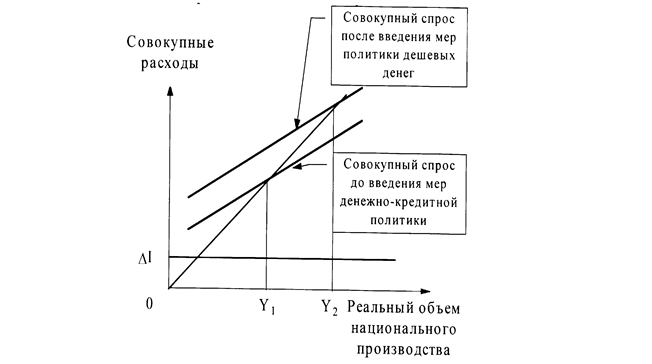

Рост инвестиций означает увеличение совокупного спроса на величину Л1, что вызовет мультипликационное увеличение объема национального производства на величину DY=Y2-Y1.

Рисунок 72. Рост инвестиций при увеличении совокупного спроса.

В условиях финансовой стабилизации, снижения темпов инфляции в Российской Федерации важнейшей задачей денежно-кредитной политики становится преодоление спада, увеличение инвестиций в национальную экономику, стимулирование деловой активности. Значит, следует ожидать применения инструментов политики дешевых денег. Однако она должна применяться гибко, с тем, чтобы не повлечь очередной всплеск инфляционных процессов.

БЮЛЛЕТЕНЬ БАНКОВСКОЙ СТАТИСТИКИ № 1(56)

Таблица 18. Ставка рефинансирования Центрального банка Российской Федерации

| Период действия | % |

| 1.01.91-09.04.92 | 20 |

|

10.04.92-22.05.92 23.05.92-29.03.93 30.03.93-01.06.93 |

50 80 100 |

| 02.06.93-21.06.93 | 110 |

| 22.06.93-28.06.93 | 120 |

|

29.06.93-14.07.93 15.07.93-22.09.93 |

140 170 |

| 23.09.93-14.10.93 | 180 |

|

15.10.93-28.04.94 29.04.94-16.05.94 17.05.94-1.06.94 2.06.94-21.06.94 22.06.94-29.06.94 |

210 205 200 185 170 |

| 30.06.94-31.07.94 | 155 |

|

1.08.94-22.08.94 23.08.94-11.10.94 |

150 130 |

| 12.10.94-16.11.94 | 170 |

| 17.11.94-5.01.95 | 180 |

|

6.01.95-15.05.95 16.05.95-18.06.95 19.06.95-23.10.95 |

200 195 180 |

| 24.10.95-30.11.95 | 170 |

| 1.12.95-9.02.96 | 160 |

| 10.02.96-23.07.96 | 120 |

| 24.07.96-18.08.96 | 110 |

| 19.08.96-20.10.96 | 80 |

|

21.10.96-1.1296 2.12.96-9.02.97 10.02.97-27.04.97 28.04.97-15.06.97 16.06.97-5.10.97 6.10.97-10.11.97 11.11.97-1.02.98 2.02.98- |

60 48 42 36 24 21 28 42 |

Глава 9. Современные макроэкономические проблемы и концепции

Вопросы:

1. Кривая Филлипса. Стагфляция

2. Современные макроэкономические концепции

1. Кривая Филлипса. Стагфляция

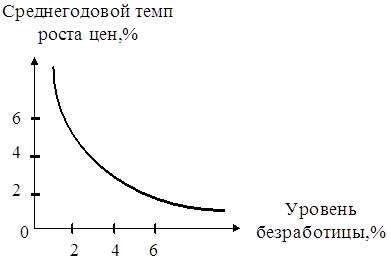

В конце 50-х годов английский экономист А.Филлипс на основе анализа статистики за 100 лет обобщил связь между нормой безработицы и ставками заработной платы в Великобритании. Он выявил, что, когда безработица опускается ниже естественного уровня, наблюдается быстрый прирост заработной платы и наоборот.

В дальнейшем, с учетом сильной корреляционной зависимости между ростом зарплаты и ценами, данная зависимость была переформулирована П.Самуэльсоном и Солоу как обратная зависимость безработицы и темпов роста цен (инфляции). Это совпало с положением кейнсианской теории о том, что инфляция может быть высокой только при незначительном уровне безработицы.

Кривая Филлипса хорошо подтверждалась эмпирическими исследованиями 50-х - 60-х годов. По мере роста производства и сокращения безработицы, в большинстве развитых стран наблюдался рост цен, а снижение темпов инфляции сопровождалось увеличением безработицы.

Рисунок 73. Кривая Филлипса

При разновременном возникновении инфляции и безработицы кейнсианские рекомендации по государственному экономическому регулированию срабатывали достаточно эффективно.

Но в 70-е годы экономика капиталистических стран столкнулась с новым явлением - стагфляцией, то есть инфляцией, развивающейся на фоне экономического спада и растущей безработицы. Возникновение стагфляции экономисты связывали с шоковыми срывами предложения, чему содействовали следующие факторы:

· шоковый рост цен на энергоносители в результате мер ОПЕК;

· снятие контроля над ценами и зарплатой, введенного правительствами демократов;

· опережающий рост заработной платы по сравнению с производительностью труда и др.

Задание! К семинарскому занятию продумать причины стагфляции (шокового сокращения предложения) в российской экономике.

Было выведено, что традиционные кривые Филлипса справедливы только для краткосрочных периодов. Инфляция предложения обусловливает сдвиг кривой Филлипса вправо. В долгосрочном периоде появляется семейство кривых Филлипса.

2. Современные макроэкономические концепции

Кейнсианские макроэкономические принципы господствовали в практике регулирования экономики развитых капиталистических стран до 70-х годов. Модели кейнсианского креста и другие математические интерпретации его теории рассматривались как общепринятые в обучении экономической теории. Для прогнозирования макроэкономических тенденций и выработки мероприятий по государственному регулированию экономики использовались большие макроэкономические модели, концептуально опиравшиеся на подходы Кейнса.

Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11, 12, 13, 14, 15, 16, 17, 18, 19, 20, 21, 22, 23, 24, 25, 26, 27, 28, 29, 30, 31, 32, 33, 34, 35, 36, 37, 38, 39, 40, 41, 42, 43, 44, 45, 46, 47, 48, 49, 50, 51, 52, 53, 54, 55, 56, 57, 58, 59, 60, 61, 62, 63, 64, 65, 66, 67, 68