Реферат: Анализ и управление себестоимостью продукции на примере ОАО Владивостокский рыбокомбинат

Реферат: Анализ и управление себестоимостью продукции на примере ОАО Владивостокский рыбокомбинат

КАФЕДРА «ФИНАНСЫ И КРЕДИТ»

Раздаточный материал по теме:

Анализ и управление себестоимостью продукции

(на примере ОАО «Владивостокский рыбокомбинат»)

Дипломная работа

Студента группы 1351 д

Стратова Л.В.

Научный руководитель

Олейник Г.С., к.э.н., доцент

Владивосток

2003

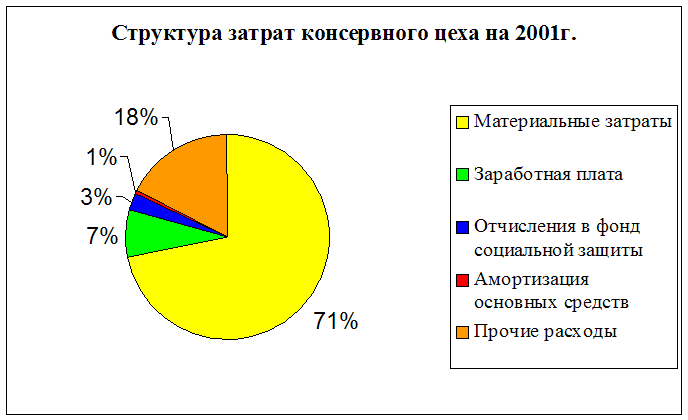

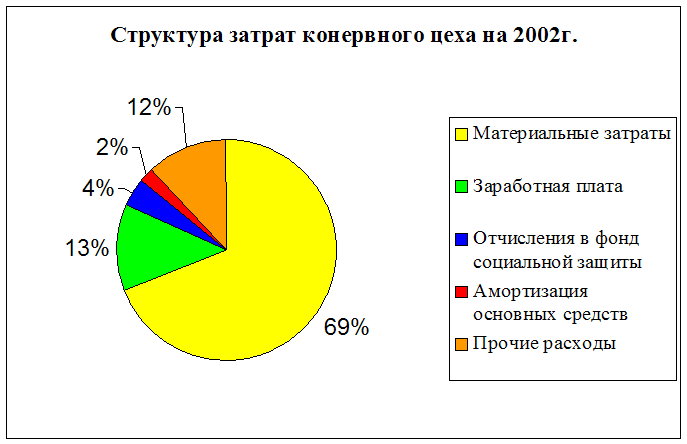

Таблица 1 – Структура затрат ОАО «ВРК» на производство консервной продукции

| Элемент затрат | Сумма, руб. | Структура затрат, % | ||||

| 2001 г. | 2002 г. | +,- | 2001 г. | 2002 г. | +,- | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| Материальные затраты | 16 877 692,03 | 24 796 747,57 | 7 919 055,54 | 71,74 | 69,01 | -2,73 |

| Заработная плата | 1 735 496,28 | 4 545 819,33 | 2 810 323,05 | 7,38 | 12,65 | 5,27 |

| Отчисления в фонд социальной защиты | 638 149,85 | 1 543 154,54 | 905 004,69 | 2,71 | 4,29 | 1,58 |

| Амортизация основных средств | 138 215,00 | 756 854,00 | 618 639,00 | 0,59 | 2,11 | 1,52 |

| Прочие расходы | 4 137 969,06 | 4 289 494,97 | 151 525,91 | 17,59 | 11,94 | -5,65 |

|

Полная себестоимость |

23 527 522,22 | 35 932 070,41 | 12 404 548,19 | 100,00 | 100,00 | - |

| переменные расходы | 19 849 629,64 | 28 237 415,49 | 8 387 785,85 | 84,37 | 78,59 | -5,78 |

| постоянные расходы | 3 677 892,58 | 7 694 654,92 | 4 016 762,34 | 15,63 | 21,41 | 5,78 |

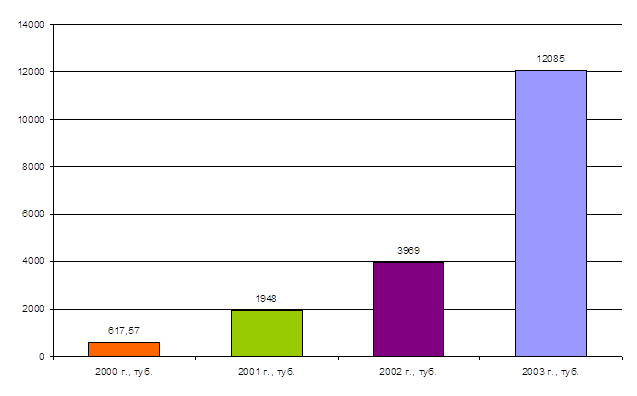

Динамика изменения выпуска консервной продукции на ОАО «Владивостокский рыбокомбинат»

Таблица 2 – Изменение себестоимости 1 туб (1400 банок) консервов «Сельдь в томатном соусе»

| Статья затрат | Затраты на 1 туб продукции, руб. | Структура затрат, % | ||||

| 2001 г. | 2002 г. | откл. | 2001 г. | 2002 г. | откл. | |

| 1. Сырье за минусом отходов | 4763,71 | 3874,36 | -889,35 | 37,16% | 32,18% | -4,98% |

| 1.1 Сырье (сельдь мороженная) | 5042,07 | 4272,3 | -769,77 | 39,33% | 35,48% | -3,85% |

| 1.2 Возвратные отходы | 278,36 | 397,94 | 119,58 | 2,17% | 3,31% | 1,13% |

| 2. Вспомогательные материалы | 1389,71 | 1307,49 | -82,22 | 10,84% | 10,86% | 0,02% |

| 2.1 соль | 11,13 | 4,54 | -6,59 | 0,09% | 0,04% | -0,05% |

| 2.2 томат-паста | 886,36 | 802,62 | -83,74 | 6,91% | 6,67% | -0,25% |

| 2.3 масло растительное | 209,09 | 239 | 29,91 | 1,63% | 1,99% | 0,35% |

| 2.4 мука | 19,09 | 22,5 | 3,41 | 0,15% | 0,19% | 0,04% |

| 2.5 сахар | 212,73 | 207,6 | -5,13 | 1,66% | 1,72% | 0,06% |

| 2.6 уксусная кислота | 15,16 | 13,94 | -1,22 | 0,12% | 0,12% | 0,00% |

| 2.7 гвоздика | 5,38 | 2,2 | -3,18 | 0,04% | 0,02% | -0,02% |

| 2.8 кориандр | 5,38 | 2,2 | -3,18 | 0,04% | 0,02% | -0,02% |

| 2.9 лавровый лист | 1,28 | 0,54 | -0,74 | 0,01% | 0,00% | -0,01% |

| 2.9.1 перец черный | 9,27 | 8,23 | -1,04 | 0,07% | 0,07% | 0,00% |

| 2.9.2 перец душистый | 14,84 | 4,12 | -10,72 | 0,12% | 0,03% | -0,08% |

| 3. Вспомогательные материалы с учетом транспорт. | 1482,83 | 1395,092 | -87,7382 | 11,57% | 11,59% | 0,02% |

| 4. Этикетка | 294 | 298,59 | 4,59 | 2,29% | 2,48% | 0,19% |

| 5. Банка №6 | 3258,12 | 3568,72 | 310,6 | 25,42% | 29,64% | 4,22% |

| 6. Заработная плата | 638,21 | 702,38 | 64,17 | 4,98% | 5,83% | 0,86% |

| 7. Отчисления на соц. нужды | 257,2 | 261,99 | 4,79 | 2,01% | 2,18% | 0,17% |

|

8. Расходы на содержание и эксп. оборудования |

735,17 | 1054,76 | 319,59 | 5,73% | 8,76% | 3,03% |

| 9. Цеховые расходы | 400 | 595,77 | 195,77 | 3,12% | 4,95% | 1,83% |

| 10.Общезаводские расходы | 990 | 288,31 | -701,69 | 7,72% | 2,39% | -5,33% |

| Итого (производственная себестоимость) | 12819,24 | 12039,97 | -779,268 | 100 | 100 | - |

Доклад

Уважаемый председатель, уважаемые члены государственной аттестационной комиссии. Вашему вниманию представлена дипломная работа выполненная по теме Анализ и управление себестоимостью продукции на примере ОАО «Владивостокский рыбокомбинат».

Себестоимость является одним из важных показателей хозяйственной деятельности предприятия Она является одним из основных факторов формирования прибыли, а значит, от нее зависит финансовая устойчивость предприятия.

Целью исследования явилась объективная оценка уровня и динамики себестоимости продукции, выявление путей ее снижения, а также определение возможностей использования анализа в качестве инструмента текущего и перспективного управления себестоимостью.

Проблема анализа и управления себестоимостью стоит перед многими предприятиями, в том числе и перед рыбоперерабатывающими. В Приморском крае одним из крупнейших перерабатывающих предприятий является ОАО «Владивостокский рыбокомбинат». Рыбокомбинат выпускает около 250 наименований продукции. На предприятии функционируют десять цехов, но объектом анализа в дипломной работе в основном выступал консервный цех.

Особенность рыбоперерабатывающих предприятий заключается в том, что они являются материалоемкими и большую часть в себестоимости занимает материальные затраты (о чем свидетельствуют данные на странице 2).

Несмотря на увеличение объема выпуска консервной продукции с 2001 г. по 2002 г. в два раза, затраты на производство увеличились только на 53%, что является положительной тенденцией. Анализ себестоимости консервной продукции показал следующее, в целом за 2002 г. рыбокомбинат уменьшил себестоимость консервной продукции на один миллион рублей по сравнению с 2001 г. или на 5,94%. Сокращение себестоимости произошло в результате снижения себестоимости единицы продукции в 2002 году. Рыбокомбинат в 2002 году сумел снизить себестоимость не только за счет внешнего (независимого) фактора цен на ресурсы, но и за счет более экономной, налаженной работы на предприятии, то есть внутренних факторов. В частности за счет снижения отходов, повышения производительности труда.

На структуру затрат за анализируемый период повлияли следующйе факторы:

- использование более дешевого сырья и материалов в производстве;

- рост заработной платы и отчислений соответственно (средняя заработная в 2002 году 4020 руб., изменение за три года составило 2580 руб.);

- переоценка амортизационных фондов в связи с приобретением оборудования;

- увеличение доли кредитов и процентных ставок;

- подорожание стоимости энерго и тепло тарифов;

- повышение расходов связанных с реализацией продукции.

При анализе себестоимости на 1 тубу консервной продукции был проведен анализ по статьям затрат. Он позволил более детально изучить процесс формирования себестоимости единицы по каждому виду консервной продукции, а также представить систему ценообразования на предприятии. (см табл. 2)

Из проведенного анализа по статьям затрат вытекает, что самую большую часть в затратах по консервной продукции занимает рыбное сырье около 40%, затем затраты на жестяную банку около 25-38%. и сумма накладных расходов 15-20%. Получается, что расходы по этим трем статьям лежат в основе формирования себестоимости единицы продукции. В целях экономии издержек и снижении себестоимости консервной продукции было бы уместно закупать консервную банку и складировать. Увеличение запасов жестяной банки связано с тем, что ее отпускная цена до недавнего времени росла в среднем на 20 копеек в год, однако, в текущем месяце цена поднялась на 1 руб. Это грозит резким увеличением себестоимости консервной продукции.

Анализ затрат на рубль товарной продукции позволил установить следующее сумма затрат на рубль товарной продукции выросла за год на 12,19 копеек в 2002 г. Это рост с позиции себестоимости является существенным и произошел он за счет снижения отпускных цен на консервную продукцию на 20%.

Изменение отпускной цены привело к снижению выручки рыбокомбината в общей сумме -7 115 123,80 рублей. Известно, что с каждым годом цены на рынке постоянно растут и это обусловлено многими причинами. Но почему отпускные цены на консервную продукцию снизились за год? Это связано с тем, что руководство испытывало трудности с реализацией консервной продукции и намерено снизила отпускные цены.

В настоящее время предприятие испытывает ряд проблем и первая из них - неполное использование производственных мощностей, что отрицательно сказывается на рентабельности. Производственные мощности рыбокомбината по консервному цеху среднем загружены в настоящее время менее чем на 30%, а по отдельным видам продукции и того меньше.

Для осуществления запланированного выпуска консервной продукции на 2003 год предприятие планирует приобрести кредит по 20% годовых, что повысит себестоимость консервной продукции на 1 руб за банку. За счет реализации продукции в первом полугодие планируется погасить сумму кредита.

Следует отметить, что прибыль, заложенная рыбокомбинатом в отпускной цене на каждую консервную банку, составляет всего 10%. С этой «прибыли» необходимо произвести вычеты. Рентабельность консервной продукции в конечном итоге составит примерно 5%.

В работе также был проведен факторный анализ себестоимости консервной продукции в перспективе. Рыбокомбинат за счет запланированного увеличения объема выпуска продукции в 2003 г. увеличит затраты на производство и тем самым производственную себестоимость продукции. Ожидается увеличение себестоимости единицы продукции, которое произойдет под влиянием роста цен на жестяную банку и на рыбное сырье. Анализ показал, что под влиянием четырех основных факторов (объем продукции, структура продукции, ресурсоемкость и цен на ресурсы) предприятие увеличит производственную себестоимость в первом полугодии 2003 года в размере: 42 066 635,44 рублей.

Задача приобретения дешевого сырья является ключевой проблемой предприятия. Она решается двумя способами.

Первое, приобретение собственного рыбодобывающего флота, что являться дорогим вариантом и требует капитальных инвестиций. Рыбокомбинат имеет инвестиционный проект по приобретению флота, а также другие программы развития. Несмотря на наличие таких планов все это остается на бумаге. Одной из причин этого является отсутствие инвестиций в рыбную отрасль и поддержка государства. Предприятию для реализации программы приходится рассчитывать только на собственные силы. При этом следует заметить, что если даже добиться 100% загрузки мощностей комбината, то трудности со сбытом готовой продукции не позволят получить достаточного объема свободных средств, для вложения их в обновление оборудования.

Второй способ приобретения дешевого сырья заключается в поиске поставщиков-добытчиков, минуя цепь посредников. Следует заметить, что, если в Японии только 15% рыбы продается посредниками (остальная непосредственно производителями), то в России от 30 до 70% рыбы реализуется через посредников, что существенно сказывается на себестоимости продукции.

В 2002 году рыбокомбинат использовал более дешевое сырье, чем в 2001 году (особенно по сельди), что привело к снижению себестоимости единицы продукции и тем самым сокращению производственных затрат. Но в настоящее время цены на рыбную продукцию постоянно растут из-за износа основных средств рыбодобывающих предприятий, больших затрат на обеспечение оборудования ловли и его обслуживание, снижения общего вылова рыбы, которое связано с ограниченностью квот и падением рыбных запасов морей, инфляции, удорожания электроэнергии, стоимости нефти. Все эти и другие факторы отрицательно влияют на себестоимость рыбной продукции и бьют по карману, доступности и достатку обеспечения рыбой населения.

В этой связи, отсутствие собственных добывающих судов и, следовательно, дешевого сырья, делает положение Владивостокского комбината невыгодным на рынке. Предприятие теряет конкурентоспособность От решения данного вопроса зависит его благополучное состояние в будущем.

Доклад закончен, благодарю за внимание.

[1] Подпункт «э» п. 2 разд. 1 Положения.

[2] Подпункт «э» п. 2 разд. 1 Положения.

3 Максимова В.Ф. Микроэкономика / Московский государственный университет экономики, статистики и информатики. – М., 1999. – с.30.