Реферат: Совершенствование трудовой деятельности специалиста по маркетингу организации на основе функционально-стоймостного анализа

Реферат: Совершенствование трудовой деятельности специалиста по маркетингу организации на основе функционально-стоймостного анализа

2.3. Аналитический этап

На этом этапе проведения ФСА необходимо сформулировать, классифицировать и определить стоимость выполнения каждой функции управления, а затем, оценив значимость каждой функции, оценить соответствие значимости функции и затрат на ее реализацию.

Для этого сначала необходимо функции управления разделить на главные, основные и вспомогательные. Главная функция – это функция, для осуществления которой создано анализируемое подразделение аппарата управления организации. Для специалиста по маркетингу главной функцией является анализ рынка.

Формулирование и классификация основных и вспомогательных функций приведено в таблице 3:

|

Таблица 3. Формулировка и классификация функций. |

|||||

| № п/п | Наименование функции | Вид функции | Примечание | Затраты в год, руб. | |

| Глагол | Существительное | ||||

| 1. | Составлять | план | О | маркетинга | 38 536 |

| 2. | Прогнозировать | конъюнктуру | О | рынка | 31 965 |

| 3. | Исследовать | деятельность | О | конкурентов | 41 833 |

| 4. | Оценивать | требования | О | потребителей | 20 967 |

| 5. | Формулировать | цель | О | исследований | 24 710 |

| 6. | Подготавливать | данные | В | для опросных листов | 6 950 |

| 7. | Проводить | опросы | В | потребителей | 36 299 |

| 8. | Вести | базу | В | данных | 38 798 |

| 9. | Проводить | наблюдения | В | за реализацией | 22 181 |

| 10. | Проводить | наблюдения | В | за динамикой изменения цен | 23 886 |

| 11. | Определять | интенсивность | В | конкуренции | 8 771 |

| 12. | Определять | величину | В | ценового коридора | 22 265 |

| 13. | Рассчитывать | затраты | В | на рекламу | 8 703 |

| 14. | Разрабатывать | концепции | В | рекламных компаний | 17 828 |

| 15. | Рассчитывать | затраты | В | на маркетинг | 17 304 |

| 16. | Управлять | ассортиментом | В | предприятия | 24 851 |

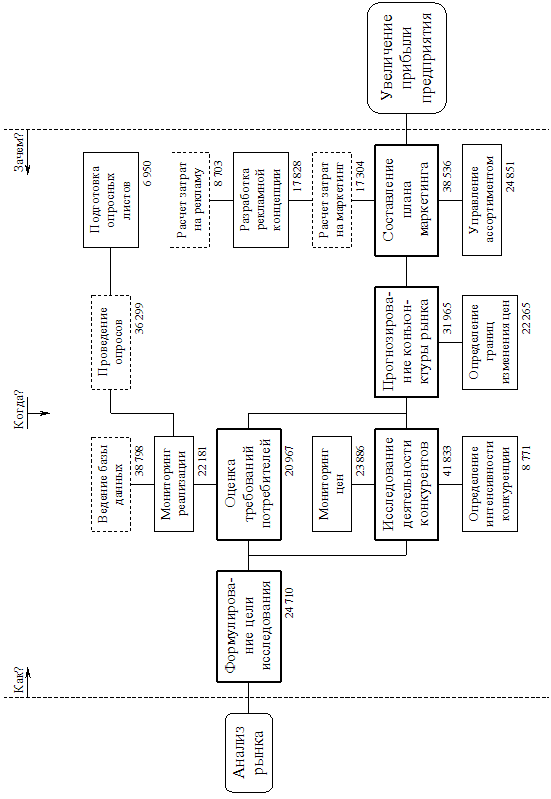

Классификация функций позволяет построить функционально-стоймостную диаграмму (диаграмму FAST), представленную на рисунке 2:

Рисунок 2.

Функционально-стоймостная диаграмма (FAST).

Теперь необходимо определить все затраты на осуществление каждой из функций. Для этого необходимо понять, насколько задействованы другие подразделения компании в выполнении той или иной функции. Для этого составим таблицу 4, показывающую функциональные взаимосвязи маркетолога, в виде отдела маркетинга, со всеми структурными подразделениями компании ЗАО «МОСРЕНТСЕРВИС».

Из представленной на рисунке 1 развернутой схемы предприятия видно, что структура управления компании ЗАО «МОСРЕНТСЕРВИС», состоит из следующих составляющих:

– Генеральный директор (ГД);

– Отдел маркетинга (ОМ);

– Планово-экономический одел (ПЭО);

– Бухгалтерия;

– Отдел кадров;

– Юридический отдел;

– Заместитель генерального директора по сервису и ремонту (ЗГД по СиР), в подчинении которого находиться отдел сервиса и ремонта (ОСиР);

– Коммерческий директор (КД), в подчинении которого находиться отдел продажи и аренды (ОПиА);

– Заместитель генерального директора по общим вопросам (ЗГД по ОВ), в подчинении которого находятся службы внутреннего хозяйства (СВХ).

По данным бухгалтерской отчетности известно, что на данном предприятии отчисления на социальное страхование составляют 40,5 % от фонда оплаты труда, который для специалиста по маркетингу в компании ЗАО «МОСРЕНТСЕРВИС» сегодня составляет 17 300 руб., а для остальных сотрудников средний уровень заработной платы составляет 6 400 руб., не включая руководителей высшего звена.

При расчете затрат на выполнения функций маркетолога компании, также необходимо учесть затраты на эксплуатацию технических средств. В этой связи необходимо отметить, что участие других подразделений компании в осуществлении непосредственных функций специалиста по маркетингу, фактически не сопряжено с эксплуатацией ими каких-либо технических средств, т.е. такими расходами можно пренебречь. Однако, остаточная стоимость технических средств, находящихся в распоряжении маркетолога и используемых им при выполнении всех его функций, по данным учета составляет 44 634 руб.

|

Таблица 4. Функциональные взаимосвязи. |

||||||||||||

| Функции маркетолога | Подразделения | |||||||||||

| Маркетолог | ГД | ПЭО | Бухгалтерия | Отдел кадров | Юрист | ЗГД по СиР | ОСиР | КД | ОПиА | ЗГД по ОВ | СВХ | |

| Составление плана маркетинга | О | Р | С | П | С | С | С | С | ||||

| Прогноз конъюнктуры рынка | О | С | С | П | С | П | ||||||

| Исследование деятельности конкурентов | П,О | С | П | С | П | |||||||

| Оценка требований потребителей | О | С | С | П | С | П | ||||||

| Формулирование цели исследования | П,О | Р | У | У | ||||||||

| Подготовка опросных листов | П,Р,О | |||||||||||

| Проведение опросов | П,О | С | У | С | У | |||||||

| Ведение базы данных | П,Р,О | П,У | П,У | |||||||||

| Мониторинг реализации | О | Р | С | У | С | У | ||||||

| Мониторинг цен | П,О | Р | ||||||||||

| Определение интенсивности конкуренции | П,О | Р | П | П | ||||||||

| Определение границ изменения цен | П,О | Р | С | |||||||||

| Расчет затрат на рекламу | П | С | О | У | ||||||||

| Разработка рекламных концепций | П,О | Р | У | У | ||||||||

| Расчет затрат на маркетинг | П | Р | У | О | ||||||||

| Управление ассортиментом | О | Р | С | У | У | У | ||||||

|

Примечание: О – отвечает за выполнение данной функции, организует ее исполнение, подготавливает и оформляет необходимый документ; П – предоставляет исходные данные, информацию, для выполнения данной функции; У – участвует в выполнении данной функции, визирует подготовленный документ; С – согласовывает подготовленный документ по функции; Р – принимает решение, утверждает, подписывает документ. |

||||||||||||

Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9