Реферат: Экономическое обоснование целесообразности создания малого предприятия акционерного типа

Реферат: Экономическое обоснование целесообразности создания малого предприятия акционерного типа

![]() (40)

(40)

где kвм – коэффициент, учитывающий затраты на вспомогательные материалы на содержание оборудования (0,02-0,03).

![]()

7.5. Затраты на энергию.

А) на технологическое оборудование

(41)

(41)

где Nyi – установленная мощность оборудования на каждой операции, кВт

| Операции | 1 | 2 | 3 | 4 | 5 | 6 |

|

Ny1 |

5 | 7 | 6 | 8 | 4 | 5 |

kзi – коэффициент загрузки оборудования по каждой i-той операции;

F0 – годовой фонд времени работы оборудования;

k0 – коэффициент, учитывающий долю основного времени в общем времени;

kN – коэффициент использования двигателя по мощности;

Цэл – цена за 1 кВт/час (0,36 руб./кВт*час).

kN =0,7; k0 =0,5-0,7.

![]()

б) на вспомогательное оборудование

![]()

Cэн. =11,497+1,15=12,647 тыс.руб./год

7.6. Затраты на инструменты.

(42)

(42)

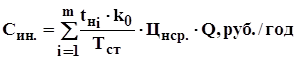

где Тст – стойкость инструмента за весь период службы (300 мин.);

Ци.ср. – средняя цена инструмента (20-30 руб.).

![]() .

.

7.7. Зарплата вспомогательных рабочих и ИТР.

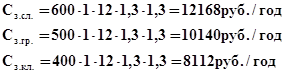

![]() руб./год (43)

руб./год (43)

Суммирование ЗП по каждой профессии.

где Сз.мес. – месячная ставка рабочего, соответствующая профессии;

слесарь – 600 руб.

грузчик – 500 руб.

кладовщик – 400 руб.

Ч – численность;

kп – доплаты и премии (1,3);

kр – районный коэффициент (1,3).

![]()

7.8. Отчисления на социальные цели вспомогательных рабочих и ИТР:

![]() (45)

(45)

Сотч. всп.р.=30420*0,385=11711,7 руб./год.

![]() Директор

- 1000руб.

Директор

- 1000руб.

Зам. директора по ком. части – 800 руб.

Экономист-бухгалтер – 600 руб.

Секретарь – 500 руб.

![]()

Сз =30420+45240=75660 руб./год

Отчисления на социальные цели ИТР:

Сотч. =11711,7+17417,4=29129,1 руб./год

7.9. Командировочные расходы.

Командировочные расходы берутся 10 % от зарплаты ИТР.

![]()

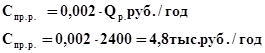

7.10. Представительские расходы.

Данные расходы связаны с приемом различных клиентов по поставкам продукции и т.п. Принимаются 0,2 % от Qрл.

(46)

(46)

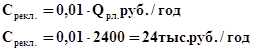

7.11. Реклама.

Затраты на рекламу берутся 1 % от Qрл.

(47)

(47)

7.12. Налоги.

В данные затраты входят налоги, включаемые в себестоимость продукции, а именно налоги на пользователей автомобильных дорог. Берется 2,5 % от Qрл.

(48)

(48)

7.13. Плата за кредит.

![]() (49)

(49)

где Ккр. – величина кредита;

iкр. - % за кредит (58 %);

Ткр. – длительность кредита (1 мес.).

![]()

7.14. Прочие расходы.

В данные затраты включаются:

- услуги сторонним организациям;

- оплата за услуги банки, связи, телефон, телеграф и т.д.

Берется 10-20 % от всех расходов.

Спроч. =0,1*(15,525+1+28,8+6,21+1,794+12,647+30,618+75,66+29,129+4,524+4,8

+24+60+0,695)=29,54 тыс.руб./год.

По накладным расходам составляется смета (табл.3).

4.1.1. Смета накладных расходов.

Любое предприятие стремится получить максимальную прибыль при минимальных совокупных затратах. Минимальный объем совокупных затрат меняется в зависимости от объема производства. Однако составляющие совокупных затрат по-разному реагируют на изменение объема производства. Поэтому совокупные общие затраты делятся на постоянные и переменные:

- переменные, изменяются с изменением объема производства;

- постоянные, в краткосрочном плане остаются неизменными.

Таблица 3

Смета накладных расходов.

| № | Наименование статей накладных расходов | Сумма т.руб. | В т.ч. | Группировка по элементам затрат | |

| постоянные | Переменные | ||||

| 1. | Амортизация основных средств и материалов | 15,525 | 15,525 | Амортизация | |

| 2. | Амортизация нематериальных активов | 1 | 1 | Прочие затраты | |

| 3. | Арендная плата | 28,8 | 28,8 | Прочие затраты | |

| 4. | Отчисления в ремонтный фонд | 6,21 | 6,21 | Прочие затраты | |

| 5. | Затраты на вспомогательные материалы на содержание оборудования | 1,794 | 0,897 | 0,897 | Материальные затраты |

| 6. | Затраты на энергию | 12,647 | 12,647 | Материальные затраты | |

| 7. | Затраты на инструменты | 30,618 | 30,618 | Материальные затраты | |

| 8. | ЗП вспомог рабочих и ИТР | 75,66 | 75,66 | Затраты на оплату труда | |

| 9. | Отчисления на социальные цели вспомогательных рабочих и ИТР | 29,129 | 29,129 | Отчисления на соц. нужды | |

| 10. | Командировочные расходы | 4,524 | 4,524 | Прочие затраты | |

| 11. | Представительские расходы | 4,8 | 4,8 | Прочие затраты | |

| 12. | Затраты на рекламу | 24 | 24 | Прочие затраты | |

| 13. | Налоги, вкл в себестоимость продукции | 60 | 60 | Прочие затраты | |

| 14. | Плата за краткосрочный кредит | 0,695 | 0,695 | Прочие затраты | |

| 15. | Прочие расходы | 29,54 | 22,155 |

7,385 (25 %) |

Прочие затраты |

| Итого | 324,942 | 213,395 | 111,547 | ||

Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10