Реферат: Экономическое обоснование целесообразности создания малого предприятия акционерного типа

Реферат: Экономическое обоснование целесообразности создания малого предприятия акционерного типа

График зависимости дивидендной ставки от уровня цены.

Предельный уровень дивидендной ставки=25%, ему соответствует уровень рентабельности 13% и значение минимальной цены продукции – 951, 342 руб./ед.

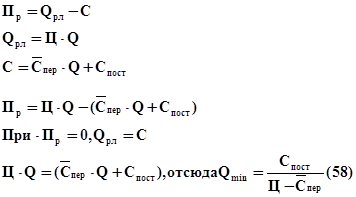

7.Определение минимального объема продаж.

Минимальный объем продаж – это такой объем продаж, при превышении которого обеспечивается получение прибыли.

Формула для нахождения минимального объема продаж:

![]()

Графически значение минимального объема продаж можно найти как точку пересечения прямых выручки от реализации Qрл =f(Q) и себестоимости С =f(Q).

Зададим два значения Q для построения графика.

Таблица 9

| Вид функции | Q=1000 тыс.руб./год | Q=2000 тыс. руб./год |

|

|

983,395 | 1753,395 |

|

|

951 | 1902 |

|

Спост |

213,395 | 213,395 |

По данным таблицы 9 построим график для определения минимального объема продаж (рис. 7).

По графику находим значение Qmin =1179 ед./год, ему соответствует значение выручки от реализации – 1121,2 тыс. руб./год.

Значение ![]() называется удельным

маржинальным доходом (Мд ).

называется удельным

маржинальным доходом (Мд ).

Мд =0,951-0,77=0,181 тыс.руб./ед.

Маржинальный доход показывает, как будет возрастать прибыль при увеличении объема продукции на одну единицу.

В случае многономенклатурного производства находится минимальный объем продаж в рублях.

Можно найти точку безубыточности Qрл min , в которой прибыль равна нулю, построив график зависимости удельного маржинального дохода от выручки от реализации.

![]() (59)

(59)

где kпер – коэффициент, учитывающий удельный вес переменных расходов в выручке от реализации.

Величина ![]() называется рентабельностью

по маржинальному доходу

называется рентабельностью

по маржинальному доходу

![]()

Тогда ![]() .

.

Зависимость между выручкой от реализации и удельным маржинальным доходом выражается:

![]() (60)

(60)

График этой зависимости (рис. 8)

| Значение Qрл, тыс.руб. |

|

| 1000 | 199 |

| 2000 | 398 |

Точка пересечения прямых Спост и Мд является точкой безубыточности, в которой Qрл min =1121,2 тыс.руб. (рис. 8).

Точка безубыточности характеризует запас финансовой устойчивости предприятия.

Коэффициент, характеризующий

финансовую устойчивость предприятия: ![]() (60)

(60)

где Qпл – планируемое значение объема продаж,

Qкр – критическое значение объема продаж.

![]()

Построим графики зависимости минимального объема продаж Qкр от изменения факторов (рис.10).

А).Qкр =f(Ц)

![]()

где kц – коэффициент, учитывающий изменение цены.

Б) Qкр =f(Спер )

![]()

В) Qкр =f(Спост )

![]()

| k |

Qкр |

||||

| 0,8 | 0,9 | 1 | 1,1 | 1,2 | |

| Изменение цены | 23195 | 2484 | 1179 | 773 | 575 |

|

Изменение Спер |

637 | 827 | 1179 | 2052 | 7904 |

|

Изменение Спост |

943 | 1061 | 1179 | 1297 | 1415 |

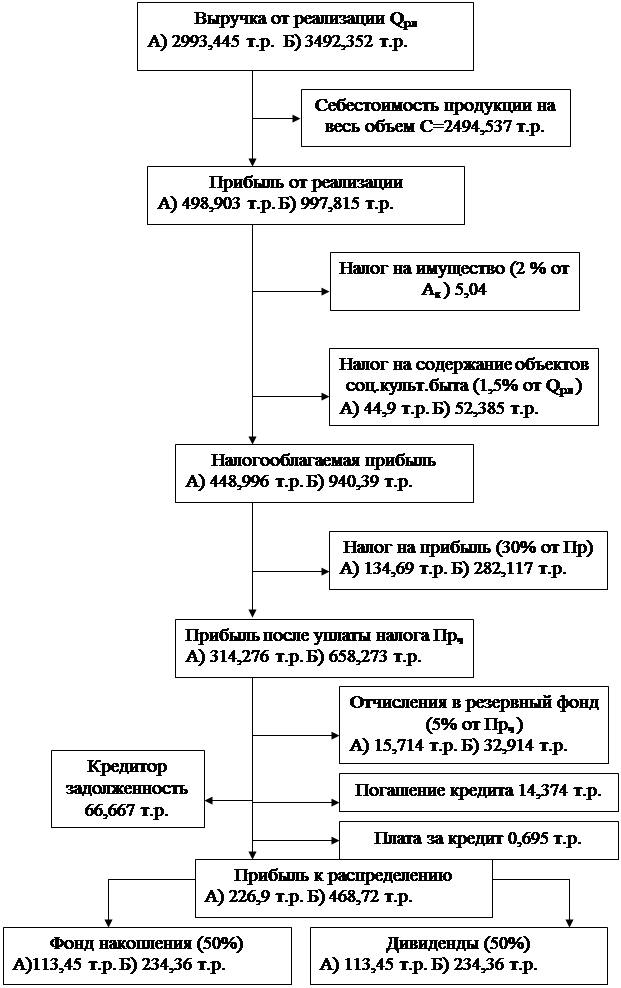

8. Экономические показатели деятельности предприятия.

Абсолютные показатели деятельности предприятия.

|

Наименование показателя |

Единицы измерения |

Численное значение |

| Производственная мощность | Ед. | 2963 |

| Объем продаж | Тыс.руб. | 2993,445 |

| Себестоимость ед. продукции | Тыс.руб. | 0,841 |

| Прибыль от реализации | Тыс.руб./год | 498,903 |

| Чистая прибыль | Тыс.руб./год | 314,176 |

| Отчисления: | ||

| - в резервный фонд | Тыс.руб./год | 15,714 |

| - в фонд накопления | Тыс.руб./год | 113,45 |

| - амортизационные отчисления | Тыс.руб./год | 15,525 |

| - на выплату дивидендов | Тыс.руб./год | 113,45 |

| Количество работающих | Чел. | 15 |

| Активы баланса, в т.ч. | Тыс.руб. | 333,28 |

| - основные средства | Тыс.руб. | 103,5 |

| - нематериальные активы | Тыс.руб. | 5 |

| - текущие активы | Тыс.руб. | 224,78 |

| Собственные средства | Тыс.руб. | 143,739 |

| Заемные средства | Тыс.руб. | 81,041 |

| Акционерный капитал | Тыс.руб. | 252,239 |

| Номинал акции | Тыс.руб. | 0,5 |

| Количество акций | Шт. | 504 |

| Ставка дивиденда | % | 43 |

Относительные показатели деятельности предприятия.

|

Наименование показателя |

Ед. изм. |

Значение |

Формула |

| 1. Объем продаж на рубль активов. | 8,9 | Qрл/сумма активов | |

| 2. Объем продаж на рубль оборотных средств (количество оборотов). | 13,3 | Qрл/сумма оборотных средств | |

| 3. Продолжительность оборота. | Дни | 27,1 | 360/количество оборотов |

| 4. Объем продаж на одного работающего. | Тыс.руб./чел. | 199,56 | Qрл/число работающих |

| 5. Прибыль от реализации на рубль выручки от реализации. | 0,167 | Пр/Qрл | |

| 6. Прибыль от реализации на рубль активов. | 1,49 | Пр/сумма активов | |

| 7. Чистая прибыль на рубль акционерного капитала. | 1,24 | Пч/Ак | |

| 8. Чистая прибыль на рубль активов предприятия. | 0,94 | Пч/сумма активов |

Заключение.

В данной курсовой работе выявили приемлемые условия, необходимые для создания акционерного общества открытого типа.

В данной работе мы определили потребность в имуществе предприятия и источники его формирования. Основным источником финансирования (75,7 %) является акционерный капитал, краткосрочные пассивы составляют 24,3 %.

В ходе выполнения курсовой работы был определен состав работников предприятия. Численность производственных рабочих определялась по методу трудоемкости выполняемых работ, численность вспомогательных рабочих и инженерно-технических работников – по рабочим местам. Общая численность работников составила 15 человек.

Была разработана смета затрат на производство и реализацию продукции по статьям расхода и экономическим элементам. Рассмотрены варианты калькулирования для одноменклатурного и многономенклатурного производства.

Произведен расчет предельной минимальной цены продукции, при которой возможна выплата дивидендов на заданном уровне. При уровне рентабельности равном 20 % получили значение дивидендной ставки 45 %. Повышенный процент дивидендной ставки является платой за риск вложения средств в новое дело. Полученное значение дивидендной ставки выше, чем банковская ставка по депозитам, поэтому мы можем привлечь людей, которые купят акции нашего предприятия.

Был определен минимальный объем продаж, который необходим для обеспечения безубыточной работы нашего предприятия. Нахождение минимального объема продаж позволило определить, что наше предприятие обладает достаточным запасом финансовой устойчивости (коэффициент финансовой устойчивости равен 60 %).

Был построен график зависимости объема производства от изменения факторов: цены, переменных удельных затрат, постоянных затрат. Проанализировав данный график можно определить влияние данных факторов на критическую программу нашего предприятия. Например, чтобы компенсировать потери от снижения цены нужно увеличить объемы производства. При увеличении переменных и постоянных затрат необходимо также увеличить объемы производства.