Реферат: Экономическое обоснование целесообразности создания малого предприятия акционерного типа

Реферат: Экономическое обоснование целесообразности создания малого предприятия акционерного типа

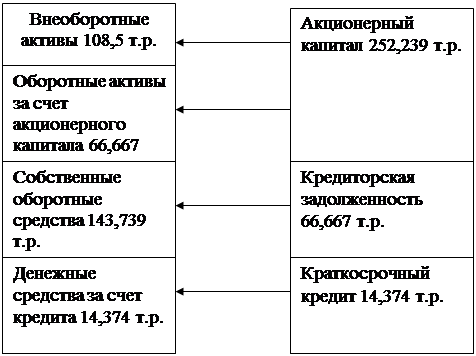

br>Схема связи имущества и источников финансирования.

Актив Пассив

2.5. Определение номинальной стоимости и количества акций.

Акция – это ценная бумага. Которая представляет собой свидетельство о внесении капитала (доли, пая) в общий капитал акционерного общества и дающая право на получение ежегодного дохода – дивиденда из прибылей указанного общества.

Акции могут быть различных видов, но основными являются: именные, акции на предъявителя, простые и привилегированные акции.

Именная акция закрепляется за акционером посредством занесения в книгу записей. Передача именных акций (прав на нее) осуществляется путем передаточных надписей и их отражения в книге общества.

Акция на предъявителя подобно деньгам принадлежит ее фактическому владельцу и не закрепляется за каким-либо конкретным лицом. Свободная передача акций означает автоматическую смену ее владельца.

Простые акции позволяют получать доход в зависимости от результатов деятельности АО, а также принимать участие в управлении и голосовать на общем собрании акционеров.

Привилегированные акции отличаются от простых заранее установленной суммой дохода на акцию независимо от результатов работы АО, и первоочередностью выплат возвратных сумм при ликвидации АО.

Главный недостаток привилегированных акций в том, что они не дают права голоса на общем собрании акционеров.

На нашем предприятии, рассматриваемом в данной работе, предусматривается выпуск лишь простых акций.

Любые ценные бумаги имеют номинальную цену, обозначенную на них. Номинал акций позволяет определить следующие моменты:

- количество акций

- определяет доступность акций широкому кругу акционеров

- влияет на управляемость акционерным обществом.

Условно примем номинал акции 10000-50000 руб.

Количество акций, выпускаемых акционерным обществом, определяется по формуле:

(24)

(24)

где На – номинал акций;

Ак – акционерный капитал.

Из формулы (24) следует, что при увеличении номинала количество выпускаемых акций уменьшается, а следовательно уменьшается и количество акционеров.

![]()

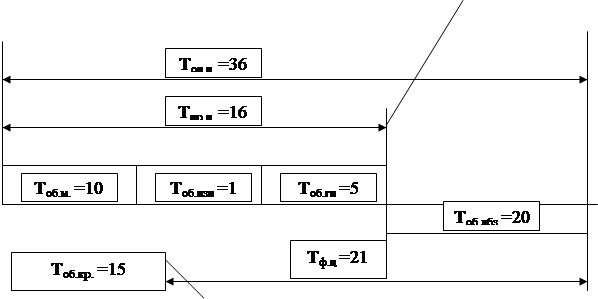

2.6. Операционный и финансовый цикл.

Характеризует степень использования оборотных средств.

отпуск готовой продукции

период оплаты сырья получение денежных

средств от покупателя

Тоб.м - длительность оборота производственных запасов, Тоб.нзп – длительность оборота незавершенного производства, Тоб.гп – длительность оборота готовой продукции, Тоб.дбз – длительность оборота дебиторской задолженности.

Топ.ц – операционный цикл – показывает суммарное время “омертвления” денежных средств.

Тф.ц. – период финансового цикла – период, когда деньги отвлечены от оборота.

Тф.ц. =Топ.ц. –Тоб.крз.

В течение финансового цикла мы привлекаем собственные денежные средства и кредиты банков.

3. Определение численности на предприятии.

Расчет численности работающих определяется для расчета затрат по зарплате, производительности труда и среднемесячной оплаты.

Необходимо определить численность основных рабочих, вспомогательных рабочих и инженерно-технических работников (ИТР).

1. Численность основных рабочих определяется по каждой операции по соответствующей трудоемкости выполняемых работ.

![]() (25)

(25)

где Fр – годовой фонд времени рабочего, час/год;

Qг – годовой объем производства продукции, ед./год;

tн – трудоемкость выполняемых работ по i –той операции, мин./изд.

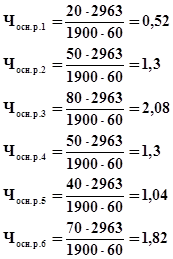

Численность рабочих по каждой операции:

Чосн.р. =0,52+1,3+2,08+1,3+1,04+1,82=8 человек.

2. Численность вспомогательных рабочих.

Численность вспомогательных рабочих определяется по:

- нормам обслуживания;

- рабочим местам.

Установим численность рабочих по рабочим местам.

Для нашего предприятия по этому методу требуется 3 вспомогательных рабочих: кладовщик, грузчик, слесарь.

3. Численность административно-управленческого аппарата.

Численность административно-управленческого персонала устанавливается на основе разрабатываемого штатного расписания – документа, который содержит информацию о составе инженерно-технических работников, их численности и окладах по каждой должности.

Административный аппарат нашего предприятия – директор, зам. директора по коммерческим вопросам, бухгалтер-экономист, секретарь. Итого: 4 человека.

Всего: численность работающих – 15 человек.

4. Определение сметы затрат на производство и реализацию продукции.

По экономическому содержанию затраты классифицируются:

1. По экономическим элементам;

2. По статьям расходов.

1. Классификация затрат по экономическим элементам.

Данная классификация требуется для определения затрат в целом по предприятию и расчета на основе этих затрат прибыли.

Кроме того, она необходима для определения потребностей в различных ресурсах.

В соответствии с этим признаком все затраты группируются по следующим элементам:

1. Материальные затраты

2. Затраты на оплату труда

3. Отчисления на социальные нужды

4. Амортизация основных фондов

5. Прочие затраты.

Эта группировка регламентируется нормативными документами.

1. Материальные затраты.

Включают:

- стоимость приобретаемого сырья и материалов, которые входят в состав вырабатываемой продукции (основные материалы);

- материалы для обеспечения технологического процесса (содержание, ремонт оборудования, зданий, сооружений и т.п.);

- покупные комплектующие изделия, полуфабрикаты;

- услуги производственного характера, выполняемые сторонними организациями;

- стоимость приобретаемого со стороны топлива;

- стоимость покупаемой энергии.

Стоимость материальных затрат определяется на основе цен их приобретения без налога на добавленную стоимость (НДС).

Стоимость материала определяется за вычетом стоимости реализуемых отходов. Если транспортировка осуществляется сторонними организациями, то затраты по транспортировке должны быть включены в цену приобретения.

2. Затраты на оплату труда.

Включают:

- выплаты зарплаты, исходя из принятой системы оплаты труда на данном предприятии;

- стоимость продукции, выдаваемой в порядке натуральной оплаты;

- выплата стимулирующего характера (премии, надбавки);

- доплаты (за условия труда и т.п.);

- оплата очередных и дополнительных отпусков и льготных часов для подростков;

- вознаграждения за выслугу лет;

- выплату по районному коэффициенту и т.д.

Затраты за счет прибыли предприятия не включаются в затраты на оплату труда: материальная помощь; оплата отпусков, сверх предусмотренного законом, надбавки к пенсии; дивиденды; оплата путевок на лечение, отдых и т.д.

3. Отчисления на социальные нужды.

Включают:

- органы государственного социального страхования – 5,4 %;

- пенсионный фонд – 28 %;

- фонд медицинского страхования – 3,6 %;

- фонд занятости – 1,5 %.

4. Амортизация основных фондов.

Амортизация производственных фондов.

5. Прочие затраты.

Элементы прочих затрат:

- налоги за счет себестоимости (земельный налог, налоги в дорожные фонды и т.п.);

- отчисления в специальные внебюджетные фонды;

- платежи по страхованию имущества;

- вознаграждение за изобретение и рационализаторство;

- платежи по кредитам;

- затраты на командировки;

- оплата услуг связи, банков;

- плата за аренду;

- отчисления в ремонтный фонд;

- отчисления на рекламу;

- амортизация нематериальных активов и т.д.

На основе полученного свода затрат по элементам определяется структура затрат, т.е. удельный вес каждого элемента. Это позволит выделить наиболее существенные из них.

Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10