Реферат: Экономическое обоснование целесообразности создания малого предприятия акционерного типа

Реферат: Экономическое обоснование целесообразности создания малого предприятия акционерного типа

По удельному весу элементов затраты подразделяют на:

- материалоемкие

- трудоемкие

- фондоемкие (амортизация).

Недостатки данной классификации:

по этой группировки мы не можем определить затраты:

- по месту их возникновения (по структурным подразделениям: цехам и т.д.);

- по отдельным видам продукции и услуг.

2. Классификация затрат по статьям расходов.

Достоинства данной классификации:

- отсутствие вышеотмеченных недостатков;

- позволяет определять затраты по выполняемым функциям управления.

Номенклатуру статей определяют сами предприятия (исходя из технологии, индивидуальных особенностей предприятия (размер, тип производства), отраслевой принадлежности, особенно организации производства).

Количество статей влияет на точность расчета себестоимости, на аналитичность расчета (чем больше статей, тем глубже можно проводить анализ), на затраты, связанные с учетом и с планированием.

При выделении статей затрат необходимо выделять по возможности как можно больше прямых затрат (без чрезмерного ущерба для учета и трудоемкости расчета). Во внимание принимается удельный вес прямых затрат в общих затратах.

Прямые затраты относятся к конкретному виду продукции.

Прямые затраты.

1. Сырье и основные материалы. Основные материалы берутся за вычетом отходов.

2. Покупные полуфабрикаты и комплектующие.

3. Топливо и энергия (технологические). Влияют на структуру изготовляемой продукции.

4. Основная зарплата производственных рабочих. Эти затраты можно отнести к конкретному виду продукции.

5. Дополнительная зарплата производственных рабочих. Оплата отпусков, льготных часов подростков.

6. Отчисления на социальные нужды производственных рабочих.

7. Расходы на подготовку и освоение новых изделий. Только единичных производств.

8. Возмещение износа спец. оснастки.

Косвенные затраты.

9. Общепроизводственные расходы (общецеховые, расходы на содержание и эксплуатацию оборудования).

10. Общехозяйственные расходы.

11. Коммерческие расходы.

Статьи 9, 10, 11 – комплексные статьи – это такие статьи, которые включают в себя насколько элементов.

4.1. Разработка сметы по статьям расходов.

Так как производство номенклатурное и, кроме того, предприятие малое, т.е. нет смысла выносить в отдельные затраты многие службы, то сделаем следующее допущение:

Общепроизводственные + общехозяйственные + коммерческие расходы→ (заменяем на) накладные расходы.

Состав статей, которые мы в данном расчете будем использовать:

- основные материалы;

- реализуемые отходы;

- основные материалы за вычетом отходов;

- дополнительная зарплата производственных рабочих;

- отчисления на социальные нужды, цели производственных рабочих;

- накладные расходы.

Прямые затраты.

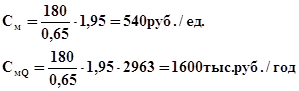

1. Основные материалы.

Основные материалы на весь объем производимой продукции.

![]() (26)

(26)

где gr –вес изделия;

kисп. – коэффициент использования материала;

Цм – цена материала, руб./кг;

Q = Qг – годовой объем производства продукции, ед./год.

Основные материалы на единицу производимой продукции:

![]() (27)

(27)

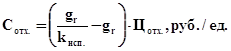

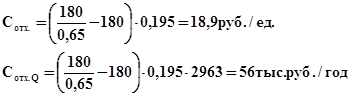

2. Реализуемые отходы на весь объем производимой продукции:

(28)

(28)

Цотх. – цена отходов, берем 10 % от цены материала.

Реализуемые отходы на единицу производимой продукции:

(29)

(29)

Цотх. =0,1∙1,95=0,195 руб./кг

3. Затраты на материалы за вычетом отходов.

На весь объем производимой продукции:

![]() (30)

(30)

На единицу производимой продукции:

![]() (31)

(31)

![]()

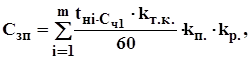

4. Основная зарплата производственных рабочих.

Основная зарплата - это заработок за выполнение работы и пребывание работника на рабочем месте. При расчете останавливаемся на сдельно-премиальной системе.

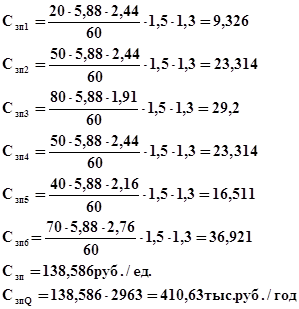

руб./ед. (32)

руб./ед. (32)

где m – количество операций;

tнi – норма времени на выполнение i-той операции;

Cч1 – часовая ставка 1 разряда (принимаем равной 1000/170=5,88);

kт.к. – тарифный коэффициент;

kп. – коэффициент, учитывающий премии и доплаты (1,5-1,6);

kр. – районный коэффициент (1,3).

Табл. 1

Тарифная сетка в бюджетной сфере.

| 4 | 5 | 6 | 7 | 8 | |

|

kт.к. |

1,91 | 2,16 | 2,44 | 2,76 | 3,12 |

Тарифный коэффициент показывает, во сколько ставка одного разряда отличается от другого.

Основная зарплата производственных рабочих за год:

![]() (33)

(33)

5. Дополнительная зарплата производственных рабочих.

Дополнительная зарплата – зарплата, не связанная с пребыванием рабочего на работе:

- оплата отпусков

- оплата времени, связанная с выполнением общественных обязанностей.

![]() руб./год

(34)

руб./год

(34)

где kдоп. – коэффициент, учитывающий дополнительную зарплату (0,10-0,15).

Cдоп. – дополнительная зарплата на одно изделие.

6. Отчисления на социальные нужды производственных рабочих.

(35)

(35)

0,385 – коэффициент, учитывающий отчисления на социальные нужды.

![]()

Косвенные затраты.

7. Накладные расходы.

Относятся на весь выпуск, связаны с деятельностью предприятия в целом и не могут быть непосредственно отнесены к конкретному виду изделия, т.к. отсутствуют нормы.

Состав накладных расходов.

7.1. Амортизация основных средств и материалов.

К основным средствам относятся технологическое оборудование, вспомогательное оборудование, производственно-хозяйственный инвентарь.

![]() (36)

(36)

где Он – норма амортизационных отчислений (15%).

![]()

Амортизация нематериальных активов.

![]() (37)

(37)

7.2. Арендная плата рассчитывается по формуле (10):

![]() (38)

(38)

Арендная плата за 1 м2 в год составляет 400 руб.

![]()

7.3. Отчисления в ремонтный фонд.

![]() (39)

(39)

где kотч.рф – коэффициент, учитывающий отчисления в ремонтный фонд (0,06-0,08);

Ц – цена основных средств.

![]()

7.4. Затраты на вспомогательные материалы на содержание оборудования.

Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10