Реферат: Экономическое обоснование целесообразности создания малого предприятия акционерного типа

Реферат: Экономическое обоснование целесообразности создания малого предприятия акционерного типа

Стоимость технологического оборудования определяется по формуле:

![]() (1)

(1)

где m – количество операций технологического процесса;

Oi – принятое количество единиц оборудования, занятое выполнением i-той операции;

Цi – цена единицы оборудования, занятой выполнением i-той операции.

Расчетное количество единиц оборудования, занятое выполнением i-той операции:

(2)

(2)

где ![]() - годовой фонд времени

работы оборудования, час/год;

- годовой фонд времени

работы оборудования, час/год;

n- номенклатура изготовляемой продукции, количество наименований;

![]() - годовой объем производимой

продукции;

- годовой объем производимой

продукции;

![]() - норма времени на изготовление

j-того изделия по i-той операции (j=1), мин./изд.

- норма времени на изготовление

j-того изделия по i-той операции (j=1), мин./изд.

Допущение: n=1 – один вид абстрактного изделия.

![]() определяется либо

маркетинговыми исследованиями, либо исходя из возможностей оборудования.

определяется либо

маркетинговыми исследованиями, либо исходя из возможностей оборудования.

Максимально возможное количество продукции (производственная мощность), которое мы можем произвести на нашем оборудовании, определяется по формуле:

![]() (3)

(3)

где ![]() - принятое количество

оборудования, занятое выполнением самой трудоемкой операции.

- принятое количество

оборудования, занятое выполнением самой трудоемкой операции.

Максимальное количество продукции, которое можно произвести, ориентируясь на лимитирующую операцию, называется производственной мощностью.

Считаем, что

третья операция самая трудоемкая - ![]() =80

мин./изд. Принимаем

=80

мин./изд. Принимаем ![]() =1.

=1.

Рассчитываем ![]()

![]() ед./год

ед./год

Приравниваем ![]() ед./год

ед./год

Тогда расчетное количество единиц оборудования, занятое выполнением i-той операции рассчитываем по формуле:

![]() (4)

(4)

Округляя расчетное

количество единиц оборудования до целого большего числа, получаем принятое

количество ![]() .

.

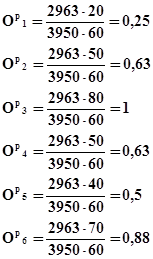

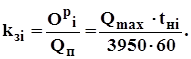

Коэффициент загрузки оборудования по каждой операции рассчитывается по формуле:

(5)

(5)

Коэффициент загрузки оборудования учитывает неизбежные простои, возникающие по технологическим и организационным причинам (аварийный ремонт, занятость рабочих на выполнении других работ и т.п.). Он зависит от типа производства, режима работ в цехе, а также от характера оборудования.

Построим диаграмму загрузки оборудования (рис. 2).

Данная диаграмма показывает, количество каких единиц оборудования надо увеличивать в случае расширения производства. В нашем случае, при увеличении производства, необходимо приобретать единицу оборудования, занятую на 3-ей операции.

Рассчитаем стоимость технологического оборудования по формуле (1):

![]()

2.1.2. Определение стоимости вспомогательного оборудования.

Вспомогательное оборудование: транспортные устройства, вспомогательные приспособления и др.

Стоимость вспомогательного оборудования принимаем в размере 30 % от стоимости технологического оборудования

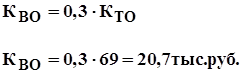

(6)

(6)

2.1.3. Стоимость производственно-хозяйственного инвентаря.

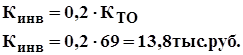

Производственно-хозяйственный инвентарь: мебель, оргтехника, телефон – принимаем за 20 % от стоимости технологического оборудования.

(7)

(7)

2.1.4. Определение потребности в помещении.

Для расчета арендной платы определим необходимую площадь для помещений следующего типа:

- производственное помещение

- помещение под склад

- помещение под офис

Площадь производственного помещения определяется по формуле:

![]() (8)

(8)

где ![]() - габариты оборудования,

занятого выполнением i-той операции,

- габариты оборудования,

занятого выполнением i-той операции, ![]()

m – количество операций технологического процесса;

![]() - коэффициент, учитывающий

дополнительную площадь для создания свободного места вокруг оборудования,

равный 2.

- коэффициент, учитывающий

дополнительную площадь для создания свободного места вокруг оборудования,

равный 2.

![]()

Площадь складского помещения:

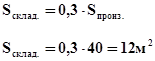

(9)

(9)

Площадь для офиса:

![]()

Суммарная площадь требуемых помещений:

![]()

Арендная плата:

![]()

Арендная плата за 1 ![]() в год составляет 400 руб.

в год составляет 400 руб.

2.2. Определение стоимости нематериальных активов.

Нематериальные активы отражают имущественные права (право пользования землей, водой и другими природными ресурсами), право пользования интеллектуальной собственностью (патенты, лицензии).

Расходы, связанные с созданием предприятия (регистрация, подготовка документов, написание устава) – около 5 тыс. руб.

2.3. Определение потребности в оборотных средствах(оборотных активах).

Помимо основных фондов предприятие для осуществления процесса производства должно иметь средства, которые расходуются на приобретение сырья, материалов, топлива, на оплату электроэнергии, услуг других организаций, на заработную плату рабочих и служащих и ряд других расходов, связанных с производственной деятельностью.

Оборотные активы являются мобильными средствами. Они подвержены постоянному изменению, находятся в постоянном движении.

Отличительные признаки оборотных активов:

1. В процессе их использования они меняют натурально-вещественную форму, проходя различные стадии (например, исходное сырье→готовый продукт→выручка от реализации→исходное сырье…).

2. Переносит стоимость средств на изготовление продукции в течение одного оборота.

3. Участие оборотных средств в производственном процессе в течение одного оборота.

Оборотные средства – ресурсы, используемые предприятиями для создания производственных запасов, авансирования затрат в процессе производства и реализации продукции. Следовательно, оборотные средства обслуживают как процесс производства продукции, так и процесс реализации.

Стоимость оборотных средств переносится на себестоимость готовой продукции в течение одного оборота целиком.

Наличие оптимального размера оборотных средств является условием непрерывной, эффективной работы предприятия.

По степени участия в производственном процессе все оборотные средства можно разделить на 2 группы:

1). Оборотные средства в сфере производства. К ним относятся производственные запасы, незавершенное производство, расходы будущих периодов.

2). Оборотные средства в сфере обращения. К ним относятся запасы готовой продукции, денежные средства, дебиторская задолженность, краткосрочные финансовые вложения.

Рассмотрим классификацию оборотных активов по различным признакам (рисунок 3).

2.3.1. Определение оборотного капитала в производственных запасах сырья и материалов.

Производственные запасы – это запасы сырья, материалов (основных, вспомогательных), комплектующие, полуфабрикаты, запасные части для ремонта и т.д.

Главная цель создания производственных запасов – обеспечить непрерывны устойчивый ход производства, минимизировать срыв производственного процесса, минимизировать запасы денежных средств.

![]() (11)

(11)

где ![]() - норма расхода материала на

единицу продукции, кг/ед.;

- норма расхода материала на

единицу продукции, кг/ед.;

Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10