Учебное пособие: Анализ временных рядов

Учебное пособие: Анализ временных рядов

Для разности ![]() порядка d , то есть

порядка d , то есть ![]() модель

модель

![]()

описывает уже стационарный обратимый процесс АРСС(р, q).

Для того чтобы от ряда разностей вернуться к исходному ряду требуется

оператор s, обратный ![]() :

:

![]()

Этот оператор называют оператором суммирования, поскольку

![]() .

.

Если же исходной является разность порядка d, то для восстановления исходного ряда понадобится d - кратная итерация оператора s, иначе d- кратное суммирование (интегрирование). Поэтому процесс (3) принято называть процессом АРИСС, добавляя к АРСС термин интегрированный. Кратко модель (3) записывают как АРИСС(р, d, q), где р – порядок авторегрессии, d – порядок разности, q – порядок скользящего среднего. Ясно, что при d =0 модель АРИСС переходит в модель АРСС .

На практике d обычно не превышает двух, то есть d .

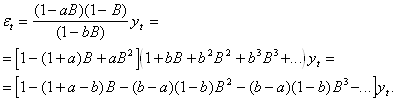

Модель АРИСС допускает представление, аналогичное общей линейной модели, а так же в виде «чистого » процесса авторегрессии (бесконечного порядка). Рассмотрим, к примеру, процесс АРИСС (1, 1, 1):

![]() (4)

(4)

Из (4) следует, что

Отсюда

![]() (5)

(5)

В выражении (5) коэффициенты, начиная с третьего, вычисляются по формуле ![]() .

.

Представление (5) интересно тем, что веса, начиная с третьего, убывают по

экспоненциальному закону. Поэтому, хотя формально![]() зависит от всех прошлых значений,

однако реальный вклад в текущее значение внесут несколько «недавних» значений

ряда. Поэтому уравнение (5) более всего подходит для прогнозирования.

зависит от всех прошлых значений,

однако реальный вклад в текущее значение внесут несколько «недавних» значений

ряда. Поэтому уравнение (5) более всего подходит для прогнозирования.

11.Прогнозирование по модели АРИСС

Как уже отмечалось, процессы АРИСС допускают представление в виде обобщенной линейной модели, то есть

![]()

Естественно искать будущее (прогнозное) значение ряда в момент ![]() в виде

в виде

![]()

Ожидаемое значение ![]() , которое мы будем обозначать как

, которое мы будем обозначать как ![]()

![]() =

=![]()

Первая сумма в правой части последнего соотношения содержат лишь будущие

возмущения (прогноз делается в момент t, когда известны прошлые значения и ряда ![]() и возмущений

и возмущений![]() ) и для них

математическое ожидание равно 0 по определению. Что же касается второго

слагаемого, то возмущения здесь уже состоялись, так что

) и для них

математическое ожидание равно 0 по определению. Что же касается второго

слагаемого, то возмущения здесь уже состоялись, так что

![]()

Таким образом

![]() =

=![]() (1)

(1)

Ошибка прогноза, представляющая расхождение между прогнозным значением и его ожиданием есть

![]() =

=![]()

Дисперсия ошибки отсюда есть

![]() (2)

(2)

Прогнозирование по соотношению (1) в принципе возможно, однако

затруднительно поскольку требует знания всех прошлых возмущений. К тому же для

стационарных рядов скорость затухания ![]() часто оказывается недостаточной,

не говоря уже о нестационарных процессах, для которых ряды

часто оказывается недостаточной,

не говоря уже о нестационарных процессах, для которых ряды ![]() расходятся.

расходятся.

Поскольку модель АРИСС допускает и другие представления, рассмотрим возможности их использования для прогнозирования. Пусть модель задана непосредственно разностным уравнением

![]() (3)

(3)

По известным значениям ряда (результатам наблюдений) ![]() и оцененным значениям

возмущений

и оцененным значениям

возмущений ![]() ,

опираясь на рекуррентную формулу (3) можно оценить ожидаемое значение ряда в

момент t+1:

,

опираясь на рекуррентную формулу (3) можно оценить ожидаемое значение ряда в

момент t+1:

![]()

-![]() , (4)

, (4)

При прогнозировании на два такта следует вновь воспользоваться

рекуррентным соотношением (3), где в качестве наблюденного значения ряда в

момент t+1 следует взять предсказанную по (4)

величину ![]() ,

то есть

,

то есть ![]() и

так далее.

и

так далее.

Наконец, возможно прогнозирование опираясь на представление процесса АРИСС в виде авторегрессии (). Как уже отмечалось, несмотря на то что порядок авторегрессии бесконечен, весовые коэффициенты в представлении ряда убывают довольно быстро, поэтому для вычисления прогноза достаточно умеренное число прошлых значений ряда.

Дисперсия ошибки прогноза на ![]() шагов вперед есть

шагов вперед есть

![]()

и согласно выражению (2) дается выражением

![]()

В предположении, что случайные возмущения являются гаусовским белым

шумом, то есть ![]() можно рассматривать доверительный

интервал для прогнозного значения ряда стандартным образом.

можно рассматривать доверительный

интервал для прогнозного значения ряда стандартным образом.

12.Технология построения моделей АРИСС

Описанные выше теоретические схемы строились в предположении, что временной ряд имеет бесконечную предысторию, тогда как реально исследователю доступен ограниченный объем наблюдений. Модель приходится подбирать экспериментально, подгоняя ее к имеющимся в распоряжении данным. Поэтому с позиций теоретического применения теории анализа временных рядов определяющее значение имеют вопросы корректной спецификации модели АРИСС(p, d, q) (ее идентификации) и последующего оценивания ее параметров.

На этапе идентификации наблюденные данные используются для определения подходящего класса моделей и делаются предварительные оценки ее параметров, то есть строится пробная модель. Затем пробная модель подгоняется к данным более тщательно; при этом первичные оценки, полученные на этапе идентификации выступают в качестве начальных значений в итеративных алгоритмах оценивания параметров. И наконец, на третьем этапе полученная модель подвергается диагностической проверке для выявления возможной неадекватности модели и выработки подходящих изменений в ней.Рассмотрим перечисленные этапы подробнее.

Идентификация модели

Цель идентификации – получить некоторое представление о величинах p, d, q и о параметрах модели. Идентификация модели распадается на две стадии

1. Определение порядка разности d исходного ряда ![]() .

.

2. Идентификация модели АРСС для ряда

разностей ![]() .

.

Основной инструмент, используемый на обеих стадиях – автокорреляционная и частная автокорреляционная функции.

В теоретической части мы видели, что у стационарных моделей

автокоррелящии ![]() спадают с ростом k весьма быстро (по корреляционному

закону). Если же автокорреляционная функция затухает медленно и почти линейно,

то это свидетельствует о нестационарности процесса, однако, возможно, его

первая разность стационарно.

спадают с ростом k весьма быстро (по корреляционному

закону). Если же автокорреляционная функция затухает медленно и почти линейно,

то это свидетельствует о нестационарности процесса, однако, возможно, его

первая разность стационарно.

Построив коррелограмму для ряда разностей, вновь повторяют анализ и так

далее. Считается, что порядок разности d, обеспечивающий стационарность, достигнут тогда,

когда автокорреляционная функция процесса ![]() падает довольно быстро. На

практике

падает довольно быстро. На

практике ![]() и

достаточно просмотреть порядка 15-20 первых значений автокорреляции исходного

ряда, его первые и вторые разности.

и

достаточно просмотреть порядка 15-20 первых значений автокорреляции исходного

ряда, его первые и вторые разности.

После того как будет получен стационарный ряд разностей, порядка d, изучают общий вид

автокорреляционной и частной автокорреляционной функций этих разностей.

Опираясь на теоретические свойства этих функций можно выбрать значения p и q для АР и СС операторов. Далее при выбранных p и q строятся начальные оценки параметров авторегрессии ![]() и скользящего среднего b=(

и скользящего среднего b=(![]() ). Для авторегрессионных процессов используются

уравнения Юла-Уокера, где теоретические автокорреляции заменены на их

выборочные оценки. Для процессов скользящего среднего порядка q только первые q автокорреляций отличны от нуля и

могут быть выражены через параметры

). Для авторегрессионных процессов используются

уравнения Юла-Уокера, где теоретические автокорреляции заменены на их

выборочные оценки. Для процессов скользящего среднего порядка q только первые q автокорреляций отличны от нуля и

могут быть выражены через параметры ![]() (см. ). Заменяя

(см. ). Заменяя ![]() их выборочными оценками

их выборочными оценками ![]() и решая

получающиеся уравнения относительно

и решая

получающиеся уравнения относительно ![]() , получим оценку

, получим оценку ![]() . Эти предварительные оценки можно

использовать как начальные значения для получения на следующих шагах более

эффективных оценок.

. Эти предварительные оценки можно

использовать как начальные значения для получения на следующих шагах более

эффективных оценок.

Для смешанных процессов АРСС процедура оценивания усложняется . Так для

рассмотренного в п. процесса АРСС(1,1) параметры ![]() и

и ![]() , точнее их оценки, получаются из

( ) с заменой

, точнее их оценки, получаются из

( ) с заменой ![]() и

и ![]() их выборочными оценками.

их выборочными оценками.

В общем случае вычисление начальных оценок процесса АРСС(p,q) представляет многостадийную процедуру и здесь не рассматривается. Отметим только, что для практики особый интерес имеют АР и СС процессы 1-го и 2-го порядков и простейший смешанный процесс АРСС(1,1).

В заключение заметим, что оценки автокорреляций, на основе которых строятся процедуры идентификации могут иметь большие дисперсии (особенно в условиях недостаточного объема выборки – несколько десятков наблюдений) и быть сильно коррелированны. Поэтому говорить о строгом соответствии теоретической и эмпирической автокорреляционных функций не приходится. Это приводит к затруднениям при выборе p, d, q, поэтому для дальнейшего исследования могут быть выбраны несколько моделей.

линейный ряд система временной ряд

Размещено на http://www.