Реферат: Внутризаводское планирование конверсионной программы

Реферат: Внутризаводское планирование конверсионной программы

Данные таблицы № 3.1. показывают, что общее отклонение фактических затрат от плановых за первый квартал 1999 года составило 545603 тыс. руб. экономии или 4.1% к плановой смете. В том числе экономия по прямым затратам составила 205103 тыс. руб. или 37,6% к общей экономии по смете.

Основными причинами, приведшими к экономии затрат, являются:

* по материалам, на сумму 7151 тыс. руб., за счет изменения цен (для выпуска продукции были частично использованы материалы и комплектующие изделия из старых запасов завода — по более низким ценам);

* по фонду оплаты труда основных производственных рабочих, на сумму 97727 тыс. руб., за счет неполной численности производственных рабочих, неполной выплаты премии рабочим;

* по услугам подразделений и сторонних организаций экономия составила 38685 тыс. руб. , из-за несвоевременного поступления счетов на оплату оказанных услуг.

По общепроизводственным расходам экономия составила 340500 тыс. руб. или 4,2%. В основном это объясняется теми же причинами, что и в случае экономии по прямым затратам: превышением уровня планируемых затрат над фактическими по фонду оплаты труда за счет отклонения численности рабочих. по материалам, за счет отклонения цен и т.д.

Особый интерес при составлении фактических и плановых затрат по общепроизводственным расходам вызывают следующие статьи:

· «Содержание зданий и сооружений»

Общая экономия по этим статьям в сумме 39951 тыс. руб. сложилась за счет экономии по электроэнергии.

Перерасход по статье «теплоэнергия» в сумме 37187 тыс. руб. вызван за счет увеличения себестоимости оказываемых услуг. Аналогичная причина перерасхода планового показателя по статье «содержание столовой» в сумме 6612 тыс. руб.

· «Стоимость специального питания» — в результате недокомплекта численности персонала (за счет больничных, отпусков).

· «Амортизация основных фондов».

Причина экономии в данном случае явилось истечение срока начисления амортизации части основных средств.

Следующим этапом анализа себестоимости продукции является анализ затрат по элементам.

По элементам все затраты на производство, определяющие уровень и структуру себестоимости, можно разделить следующим образом.

1. Сырье и основные материалы.

В эту статью включается полная стоимость сырья и основных материалов, независимо от их назначения и места потребления. Эти затраты формируются из оптовой цены поставщика на материалы, наценки снабженческих организаций, а также транспортных расходов по доставке их на склад предприятия сторонним транспортом.

2. Вспомогательные материалы.

В эту статью включается стоимость всех вспомогательных покупных материалов, запасных частей для ремонта оборудования, смазочных материалов и т.п., а также, износ покупных малоценных и быстроизнашивающихся предметов, средств труда.

3. Топливо со стороны.

В затратах на топливо отражается расход топлива всех видов как на технологические, так и на хозяйственные цели.

4. Энергия.

В этой статье отражаются все виды энергии (пар, сжатый воздух, электроэнергия и др.), израсходованные как на производственные, так и на хозяйственные цели.

5. Заработная плата.

При расчете заработной платы в смете затрат учитываются расходы по оплате труда всего промышленно-производственного персонала предприятия. В эту статью входит и фонд оплаты труда несписочного состава основной деятельности, а также премии рабочим из фонда оплаты труда.

6. Отчисления на социальное страхование.

По этой статье образуются расходы, состоящие из начислений по установленным нормам от общего фонда заработной платы всех работников предприятия.

7. Амортизация основных фондов.

Данная статья включает расходы на амортизацию всех основных средств: зданий, сооружений, оборудования производственного и непроизводственного назначения, исходя из установленных норм амортизации по видам основных средств.

8. Прочие расходы.

В эту статью входят расходы, не включаемые в указанные выше статьи: канцелярские, оплата услуг связи, командировочные расходы, арендная плата, оплата услуг транспорта со стороны для выполнения внутризаводских перевозок и другие денежные расходы, предусмотренные законодательством.

Структура затрат по элементам характеризуется удельным весом отдельных видов затрат в их общей сумме.

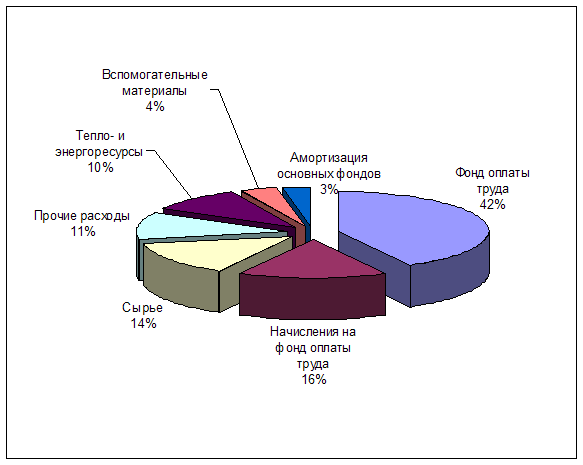

Структура затрат на производство и реализацию продукции, сложившаяся на приборном заводе, представлена в таблице № 3.2.

Для наглядности структуру затрат приборного завода можно представить в виде диаграммы (рис. 4).

Таблица № 3.2.

Структура сметы затрат за 1 квартал 1999 года

(руб.)

|

Затраты |

в тыс. руб. |

Удельный |

вес |

к итогу |

||||

|

Элементы |

План |

Факт |

План |

Факт |

||||

|

1. Сырье и основные материалы |

1805.000 | 1797.849 | 13.5 | 14 | ||||

|

2. Вспомогательные материалы |

492.543 | 466.439 | 3,7 | 3.6 | ||||

| 3. Тепло-, энергоресурсы | 1284.879 | 1285.184 | 9.6 | 10 | ||||

| 4. Фонд оплаты труда | 5667.400 | 5432.497 | 24.4 | 42.4 | ||||

|

5. Начисления на фонд оплаты труда |

2181.950 | 2089.407 | 16.3 | 16.3 | ||||

|

6. Амортизация основных фондов |

433.190 | 432.1161 | 3.3 | 3.4 | ||||

| 7. Прочие расходы | 1502.026 | 1317.893 | 11.2 | 10.3 | ||||

| ИТОГО: | 13.366.988 | 12.821.385 | 100 | 100 | ||||

Рис. 4. Структура сметы затрат.

Таблица 3.2. показывает, что наибольший удельный вес в смете завода занимают расходы на оплату труда и социальные начисления (42,4% и 16,3% соответственно в общей сумме затрат), а также расходы на материалы (14% плюс 3,6%). Этот факт свидетельствует о большой трудо- и материалоемкости продукции приборного завода. Поэтому, важным направлением снижения затрат на заводе является поиск резервов по сокращению этих расходов.

Наряду с этим, достаточно большой удельный вес занимают прочие расходы (10,3%) и затраты на тепло и энергию, величина которых во многом объясняется спецификой производства: наличием достаточно большого количества рабочих мест с условиями труда, отличными от нормальных, что обуславливает расходы на спец. питание в размере 31,2% (см. табл. 3.1.) от суммы прочих расходов, территориальной удаленностью приборного завода от места жительства его работников, что объясняет включение в смету затрат статьи «расходы по перевозке персонала».

Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11, 12, 13, 14, 15, 16, 17, 18, 19, 20