Реферат: Трубопроводный транспорт мира (Сучасний стан та особливості розміщення трубопровідного транспорту світу)

Реферат: Трубопроводный транспорт мира (Сучасний стан та особливості розміщення трубопровідного транспорту світу)

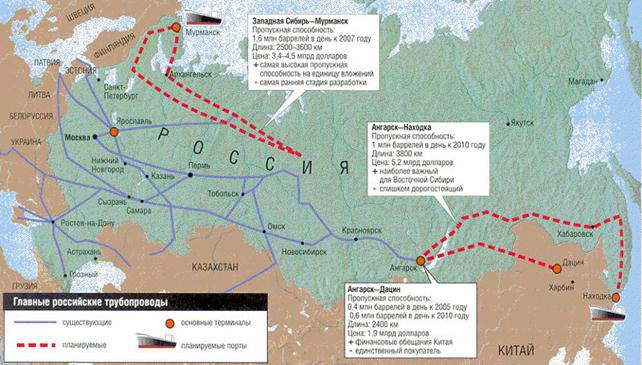

Більш заплутана ситуація склалася навколо східних трубопроводів Ангарск-Дацин і Ангарськ-Знахідка. Запаси нафти в Східному Сибіру невеликі, для окупності одночасно двох проектів їх, схоже, недостатньо. Однак політична ж логіка говорить про те, що будувати необхідні обидва трубопроводи, оскільки це максимально відповідає російським інтересам.

Основнні пректи показані на мал N4

Мал 4 Atlas – analitic .com

Мал 4 Atlas – analitic .com

Детально про кожен із пректів.

Газ для Європи та Азії

Газовий комплекс формує приблизно 8% ВВП країни, забезпечує майже 20% валютних надходжень у державний бюджет і до 30% доходів від оподатковування. Основним газодобувним регіоном є Надим-Пуртазовський район Ямало-Нінецького автономного округу - на нього припадає 92,5% видобутку Газпрому і 81% загальноросійського видобутку газу. Діючі трубопровідні маршрути дозволяють експортувати російський природний газ у західному напрямку - у країни Центральної і Східної Європи, а також у Туреччину. Ситуація складається таким чином, що до 2010 р. на європейському ринку прогнозується зріст споживання російського газу понад діючі контрактів приблизно на 100 млрд куб. м у рік. Таким чином, Росія одержує реальну можливість стати основним постачальником "блакитного палива" для таких країн, як Німеччина, Великобританія, Швеція й ін. Майже в два рази збільшити транзит російського газу в Європу дозволяє система трубопроводів "Ямал-Європа". Проект загальною вартістю $35-40 млрд припускає будівництво магістралі довжиною понад 4000 км по території Росії (2900 км), Білорусії (580 км), Польщі (665 км). Власне експортна частина буде складатися з двох ниток, здатних передавати до 67 млрд куб. м у рік. Вихід магістралі на проектну потужність передбачається на 2007-2008рр. На сьогоднішній день будівельні роботи на першій нитці частково довершені і трубопровід уже вступив у дію - у напрямку Німеччини щодоби транспортується близько 26 млн куб. м російського газу. Наприкінці 2002 р. керівництвом "Газпрому" був даний старт ще одному масштабному проекту. Північно-Європейський газопровід (СЕГ) покликаний зв'язати Росію з газовим ринком Європи, минаючи транзитні країни - по дну Балтійського моря. Сухопутна ділянка магістралі довжиною 897 км пройде до Виборга по вже діючому газотранспортному коридорі в напрямку Фінляндії. Підводна ділянка (1189 км.) буде прокладений до Грейфсвальда (Німеччина). У перспективі СЕГ може бути доповнений відводами для подачі газу в Калінінградську область, Фінляндію, Швецію, Данію й ін. країни. Не виключається також варіант продовження труби до Великобританії, у цьому випадку маршрут стане довше ще на 1000 км. При проектній потужності 19,7-30 млрд куб. м газу в рік загальна вартість будівництва оцінюється в $5,7 млрд. Окремого висвітлення заслуговує орієнтоване на ринки країн Азіатсько-Тихоокеанського регіону (АТР) східний напрямок російського газового експорту. Власні можливості видобутку в регіоні незначні, при цьому він характеризується зростаючою потребою в енергоносіях, як за рахунок збільшення чисельності населення, так і за рахунок росту споживання в електроенергетиці і важкій промисловості. Перспективи виходу Росії на газові ринки країн АТР пов'язані з освоєнням родовищ Східного Сибіру Існує також ідея з'єднання Ковиктинського родовища з Єдиною системою газопостачання, що передбачає прокладку газопроводу довжиною 2010 км від Іркутська на захід вздовж залізниці на Томськ. Однак при діючих внутрішніх цінах на газ залучити приватні інвестиції для реалізації цього проекту практично неможливо. На сьогоднішній день розроблено порядку десятка маршрутів транспортування природного газу з різних родовищ Східного Сибіру і Далекого Сходу на азіатські ринки. Цікаво, що деякі з них вступають у пряму конкуренцію між собою, тобто про погоджену програму освоєння вуглеводні ресурсів російського сходу мови поки не йде. Один з найважливіших інвестиційних проектів Транснафти - будівництво Балтійської трубопровідної системи, орієнтованої на транспортування нафти Тимано-Печоры, Західного Сибіру й Урало-Поволззя з залученням нафти країн СНД, насамперед, з Казахстану. Її перша черга пропускною здатністю до 12 млн т сировини в рік уже діє. Планується розширення до 30 млн т, а надалі і до 50 млн т у рік. Проект БТС-2 містить у собі другу нитку трубопроводу Ярославль - Кириши - Приморськ, кілька нафтоперегонних станцій і додатковий парк резервуарів для збереження нафти в Приморске (8 ємностей по 50 тис. куб. м кожна). За словами віце-президента Транснафти Сергія Григор'єва, вартість проекту перевищить $1,2 млрд. Компанія планує залучити до $1 млрд. кредиту Ощадбанку і випустити облігації на 12 млрд. руб. Будівництво системи почалося у вересні 2002 р., введення в експлуатацію запланований на грудень 2003 р.

На Захід

В даний момент єдиним основним ринком для Росії є європейський. Частина імпортної російської нафти в європейському споживанні енергоресурсів досить значна - 15-20%. Але навряд позиції Росії в цьому регіоні будуть зміцнюватися. З одного боку, попит на імпортну нафту в Європі буде зростати, оскільки будуть скорочуватися обсяги видобутку на шельфі Північного моря через виснаження родовищ. З іншого боку, з'явиться стримуючий фактор: цього року вступлять у дію норми ЄС по диверсифікованості джерел енергоресурсів. Росія може навіть втратити свої позиції через заміщення імпорту нафти і газу постачаннями з Африки, Близького Схід, Ірану і т.д.. Зацікавленість же США і країн Східної Азії в російській нафті найближчим часом буде тільки збільшуватися. "Ріст російського нафтового експорту в Китай і Японію приведе до диверсифікованості постачань і, отже, до зменшення їхньої залежності від країн ОПЕК. Для азіатських країн, зокрема , значний нафтовий імпорт буде сприяти зникненню так званої азіатської премії - азіатські країни заявляють, що вони платять більш високу ціну за нафту, ніж європейські, через обмеженість вибору постачальників нафтових ресурсів. Однак реалізацію російських проектів по будівництву трубопроводів у Китай чи Японію стримує їхня висока вартість в порівнянні з обмеженими запасами нафти в Східному Сибіру: тут потенційні запаси оцінюються приблизно в 6 млрд барелей нафти, що значно менше, ніж запаси нафти в Західному Сибіру (приблизно 45 млрд барелей). Насамперед це відноситься до трубопроводу на Знахідку, довжина якого повинна скласти 3800 км, а вартість 5,2 млрд доларів. Ускладнює ситуацію і взаємну конкуренцію між двома проектами - Ангарск-Дацин і Ангарськ-Знахідка. Тут прямо зтикаються інтереси державної "Транснефти" і ЮКОСА.

Менш проблемним і більш ймовірним для реалізації є Мурманський проект, що виводить російську нафту "у море", що принципово змінює ситуацію. Як тільки запускається МТС і нафто-терминал у Мурманську, куди можуть надходити 240-тисячотонні танкери, російська нафта стає конкурентноздатної на глобальному ринку, а Росія одержує можливість маневру, якого дотепер була позбавлена. Поки передбачуваний обсяг транспортування нафти по МТС складає 80 млн тонн у рік.

З економічної точки зору Мурманський проект більш ймовірний і рентабельний, ніж проект будівництва трубопроводу на Схід Росії.

На Схід

Основна проблема на східному напрямку - у гострій конкуренції між собою японського і китайського варіантів трубопроводів. Підтримкою влади користається японський варіант, оскільки довжина трубопроводу Ангарськ-Знахідка більше, скоріше за все, він у більшій ступені буде сприяти розвитку російської інфраструктури і забезпеченню вітчизняних споживачів. Привабливий цей напрямок і у російсько-американському енергетичному діалозі. Ще одним доводом "за": за цей проект є те, що великий інтерес виявляє Японія, адже в результаті його реалізації вона може забезпечити за рахунок російських постачань до чверті своїх потреб у нафті і знизити до 65% залежність від нафти Близького Сходу (зараз нафта з цього регіону складає близько 88% у загальному імпорті цієї сировини Японією). Ситуація навколо Іраку, тупик у рішенні палестинської проблеми і - у довгостроковій перспективі - неясність намірів США у відношенні Ірану роблять Близьким Схід все менш надійним постачальником. Турбує Японію і ситуація у протоках Південно-Східної Азії, по яких йдуть супертанкери з зони Перської затоки. Терористи вже намагалися робити напади на ці судна. За словами генерального секретаря кабінету міністрів Японії Ясуо Фукуда, нафтопровід може стати однією з "головних опор" майбутнього економічного співробітництва з Росією. Японська сторона виражає готовність взяти пряму участь у його. Передбачається, що Японія може гарантувати закупівлю до одного мільйона барелей сибірської нафти в день. Можлива і фінансова участь Японії в розробці енергоресурсів Сибіру.

Основна слабкість альтернативного проекту нафтопроводу Ангарск-Дацин,т у тому, що підготовчі роботи з якого стартували раніш, ніж по його "конкуренту", у тім, що він орієнтований тільки на Китай. Потенціал попиту в китайського ринку колосальний: за словами замминистра іноземних справ Віктора Калюжного, у Китаї до 2020 року дефіцит енергоресурсів буде складати 200 млн тонн умовного палива. Однак залежність від одного споживача, тим більше такого могутнього, як Китай, - це серйозний мінус, що здатний звести нанівець той факт, що ця траса коротше находкінської на 1400 км і її будівництво обійшлося б майже вдвічі дешевше. З іншого боку, для ефективної роботи проекту нафтопроводу Ангарськ-Знахідка необхідно транспортувати 50 млн тонн нафти в рік протягом 20 років. Таких запасів нафти навіть з урахуванням перспективних проектів у Східному Сибіру немає, що робить проект нерентабельним. Президент "Транснефти" Семен Вайншток прямо заявляє, що ресурсів нафти недостатньо для двох проектів, тому уряду треба прийняти важлие рішення про вибір одного з них. Остаточне ж рішення буде прийнято, швидше за все, тільки в травні, під час візиту китайського лідера Ху Цзиньтао в Москву.

Російсько-американський енергодіалог (нафта в США):

Найбільш очевидним ринком для розширення експорту російських компаній є американський - найбільший ринок, що, схоже, і надалі буде рости швидко. У доповіді Національної ради США по розвідці (грудень 2000 року) "Про розвиток світової ситуації до 2015 року" міститься попередження про те, що до названого терміну США зіштовхнуться з проблемою енергетичної кризи. Причина - ріст споживання енергоресурсів в інших країнах, особливо в Китаї й Індії, а також у Європі. У доповіді прогнозується, що до 2015 року чотири п'ятих нафти Близького Сходу буде поставлятися в Східну Азію, що може призвести до нестачі нафти і її значному подорожчанню. Тому в доповіді говориться про необхідність скоротити залежність США від імпорту нафти. Експерти рекомендують скоротити щоденний імпорт із 11 млн барелей до 5-6 млн. У противагу цьому енергетична програма Джорджа Буша ставить задачу збільшити споживання нафти до 2040 року до 23 млн барелей у день. Такі масштабні плани змушують шукати нові джерела енергетичних ресурсів у всіх районах світу. За словами міністра енергетики Спенсера Абрахама, "диверсифікованість світових джерел нафти є частиною енергетичної стратегії США".

Переваги трубопровідного транспорту:

Можливість повсюдної прокладки трубопроводів, висока пропускна здатність, низька собівартість транспортування, відносно мала кількість обслуговуючого персоналу, незалежність від природно-кліматичних умов, безперервність процесу транспортування.

Недоліки трубопровідного транспорту:

Вузька Спеціалізація у транспортуванні вантажів.

Аналіз сучасного стану і перспектив розвитку магістрального трубопровідного транспорту дозволяє зробити наступний висновок: трубопровідний транспорт має значні перспективи розвитку.

Висновки.

Трубопровідний транспорт відноситься до числа нових засобів сполучення, які інтенсивно розвиваються в наш час. На сучасному етапі основним видом палива залишається нафта та нафтопродукти, як наслідок це призвело до інтенсифікації трубопровідного транспорту.

В багатьох країнах світу нафтова промисловість – це основа їхньої економіки тому трубопровідний транспорт займає помітне місце серед інщих видів транспорту. Трубопровідний транспорт світу – це сукупність взаємо пов’язаних транспортних систем, що ведуть від країн - експортерів нафти до її імпортерів.В наш час гостро постала проблема енергозабезпечення, яка пов’язана з вичерпністю корисних копалин, що в свою чергу спричиняє необхідність проведення розвідки нових родовищ і будівництва нових нафто- і газопровідних систем.

Високі темпи розвитку різних галузей науки і світового господарства в двадцятому столітті — столітті масового застосування у всіх галузях двигунів внутрішнього згоряння, привели до бурхливого розвитку у світі нафтової і газової промисловості і, як наслідок, до прискореного будівництва трубопровідного транспорту. Трубопровідний транспорт у суспільному виробництві різних країн світу зайняв одне з перших місце серед інших видів транспорту. Напрямок науково-технічного прогресу у вітчизняній і зарубіжній практиці близький друг до друга. Трубопровідний транспорт світу в даний час з окремих магістралей створив взаємозалежні, іноді закільцьовані транспортні системи по доставці споживачам газу, нафти і нафтопродуктів і не тільки внутрішньодержавного, але і трансконтинентального значення. Довжина побудованих і введених у дію на початок 1986 р. магістральних трубопроводів у світі складає 1,5 млн. км, з них у капіталістичних і країнах, що розвиваються, побудовано 2\3, а в постсоціалістичних країнах — 1\3.

Росія, ЮАР та Саудівська Аравія, що займають перші місця в світі по видобутку нафти і газу, завдяки інтенсифікації трубопровідного транспорту, у першу чергу в результаті зміни структури довжини по діаметрах і різкому збільшенні питомої ваги трубопроводів діаметром 1220 і 1420 мм, успішно справляються з перекачуванням цих енергоносіїв.

По продуктивності і встановленій потужності магістральний трубопровідний транспорт колишнього СРСР не має аналогів у світовій практиці. Характерні його риси - планова та випереджальна спрямованість у будівництві.

У Сполучених штатах Америки найбільша у світі мережа магістральних трубопроводів. Однак вона побудована в основному з труб малих діаметрів. Навіть побудовані в США і Канаді за період 1980-1985 рр. магістральні трубопроводи довжиною 80 тис. км. складаються з труб малих діаметрів (50—508 мм), а з труб великих діаметрів (1020—1220 мм) покладене усього лише 3674 км, що є тільки 4,5 % загальної довжини. Трубопроводи з труб діаметром 1420 мм узагалі не будувались.

Нафта і газ у найближчі десятиліття XXI в. все-таки залишаються основою забезпечення енергією світового господарства. Багато чого тут буде залежати від успіхів в області пошуків, розвідки і розробки нових нафтових і газових родовищ. Однак виявлені запаси нафти і газу в природі обмежені, а їхня розвідка і надалі буде проводитися у важких по природних умовах районах і буде пов’язана із збільшенням витрат на їхню розвідку, видобуток і транспортування. За таких умов особливо важливою постає проблема використання нафти і газу.

Наявна в СНД енергетична програма, а також енергетичні програми, розроблені за кордоном, передбачають:

стабілізацію видобутку нафти, а пізніше і газу (із збереженням високих рівнів їхнього видобутку), при інтенсивному енергозбереженні;

приріст енергетичних ресурсів буде забезпечуватися головним чином за рахунок виробництва ядерної енергії, видобутку вугілля і використання альтернативних джерел енергії. Доля атомної енергії в загальному світовому енергопостачанні до 2010 р. очікується близько 20%, а щорічний приріст її виробництва в XXI в. повинний у середньому складати 15%.

У США і Канаді за прогнозами до 2010р. обсяги і темпи будівництва магістральних трубопроводів трохи знизяться, але збережуться на досить високому рівні, а в структурі довжини трубопроводів і їхньому діаметрі не відбудеться істотних змін.

Використана література

1. Бугроменко В.Н., Транспорт в территорильных системах. – Одесса: Маяк, 1993 г.

2. Кременко Л.И., Воробьев Н.А., Развитие трубопроводного транспорта в СССР и за рубежом. – Москва: Наука, 1975.

3. Могилевский Н.М., Мировой транспорт, время перемен. –“МЭ и МО”, 1999г. N8 стр 59 – 63.

4. Могилевский Н.М., Мировой транспорт, новые горизонты и новые проблемы. –“МЭ и МО”, 2000г. N9 стр 29 – 35.

5. Никольский Н.М. География транспорта СССР – Москва: Наука, 1978 г.

6. Хахлюк А.М. Транспортно-транзитні проблеми пострадянських держав. “Економіка України” 1999р. N 9.

7. Хахлюк А.М. Україна - транзитна держава., “Економіка України” 2001р. N 1.

8. Череп В.М. Транспортные коридоры все теснее связывают нас с Европой. “Судоходство”, 1998г. N 6 – 7.

9. Шлихтер С.Б., География мировой транспортной система. Взаимодействие транспорта и териториальных систем хозяйства. – Москва: МГУ, 1995 г.

10. Шлихтер С.Б., Звкрев М.К. Географичесеое разделение труда и транспортное обеспечение мирохозяйственных связей. “Вопросы географии”, Сборник N130, Москва: Мысль, 1987г.

11. www.students.ru

12. www.atlas – analytic.com

13. www.KM.ru

14. www.crugosvet.com

15. www.monah.ru