Дипломная работа: Автоматизированная система утверждения электронных документов на основе MS SharePoint 2007

Дипломная работа: Автоматизированная система утверждения электронных документов на основе MS SharePoint 2007

Полезный фонд рабочего времени определяется как:

ПФВРр = Чр1 * Вр1, (4.6)

где

Чр1 – время работы за компьютером в течение рабочего дня, час;

Вр1 – число дней, необходимых для работы на компьютере, дн.

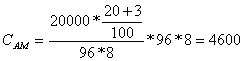

Амортизация в базовом варианте составит:

руб.

руб.

Общие инвестиции составят:

К =1091,72+ 25961,14 + 4600,0 = 31652,86 руб.

В затраты на эксплуатацию входят следующие элементы:

· заработная плата сотрудников отдела с отчислениями на социальные нужды;

· стоимость потребляемых энергоресурсов;

· расходы на амортизацию и текущий ремонт оборудования;

· расходные материалы.

Таким образом получаем общие расходы на эксплуатацию программного продукта.

4.5.1 Расчет заработной платы сотрудников отдела

В месяц заработная плата обслуживающего персонала, занятого выполнением поставленной задачи составляет:

ЗПм = (1 + 0,262) * (О* Д/К)*N, (4.7)

где

О – месячный должностной оклад обслуживающего персонала, руб.;

Д – количество дней за месяц, необходимых для решения поставленной задачи, дни;

К – среднее количество рабочих дней в месяце, дни;

N – количество сотрудников АГТУ, которые будут использовать данную систему.

Определим месячную заработную плату персонала – базовый вариант:

ЗПм = (1 + 0,262) * (5000*24/24)*5 = 31550 руб.

Определим месячную заработную плату персонала – проектируемый вариант.

ЗПм = (1 + 0,262) * (7000*14/24)*5 = 25765,83 руб.

Таким образом, ежемесячная экономия заработной платы составляет 5784,17 рублей.

4.5.2 Расчет потребляемых энергоресурсов

Стоимость потребляемых энергоресурсов рассчитывается исходя из потребления электроэнергии за один час эксплуатации оборудования, количество часов эксплуатации в месяц, действующих тарифов на электроэнергию:

Э = a * k * B1 * Ч1+ b * k * B2* Ч2, (4.8)

где

Э – стоимость потребляемой электроэнергии в день, руб.;

а – количество энергии, потребляемой компьютером в час, кВт;

b – количество энергии, необходимой для освещения в час, кВт;

k – действующий тариф на электроэнергию, руб/кВт*ч;

В1 – число дней в месяц, необходимых для работы на компьютере, дн.;

В2 – число дней в месяц, в течение которых происходит потребление энергии за счет освещения, дн;

Ч1 – время работы обслуживающего персонала за компьютером в течении рабочего дня, час;

Ч2 – количество часов использования освещения в течение рабочего дня, час.

Определим стоимость потребления энергоресурсов в месяц – базовый вариант:

Э = 0,4*2,70*24*8 + 0,052*2,20*24*8 = 229,32 руб.

Определим стоимость потребления энергоресурсов в месяц – проектируемый вариант.

Э = 0,4*2,70*24*4 + 0,052*2,20*24*8 = 125,64 руб.

Таким образом, ежемесячная экономия средств на электроэнергию составит 103,68 рублей.

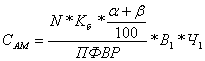

4.5.3 Расчет расходов на амортизацию и износ (текущий ремонт)

Расходы на амортизацию рассчитываются по формуле:

, (4.9)

, (4.9)

где

N – число машин;

Кб – балансовая стоимость оборудования;

α, β – норма отчислений на амортизацию и износ (текущий ремонт) соответственно;

В1 – количество часов в год, необходимых для работы компьютера, час.;

Ч1 – время работы обслуживающего персонала за компьютером в течении рабочего дня, час;

ПФВР – полезный фонд рабочего времени в год, час.

Полезный фонд рабочего времени определяется как:

ПФВР = (Dk – Dвп ) * Р, (4.10)

где

Dk – количество календарных дней в году, дн.;

Dвп – количество выходных дней и праздничных в году, дн.;

Р – продолжительность ежедневной работы.

Таким образом,

ПФВР = (360 – 116) * 8 = 2000 час.

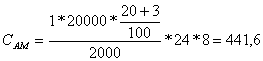

Амортизация в базовом варианте составит:

руб.

руб.

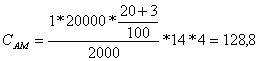

Амортизация в проектируемом варианте составит:

руб.

руб.

Таким образом, ежемесячная экономия по расходам на амортизацию и износ составляют 312,8 рубля.

Ежемесячные эксплуатационные затраты в базовом варианте составляют:

С1 = 31550 + 229,32 + 441,6 = 32220,92 руб.

Ежемесячные эксплуатационные затраты в проектируемом варианте составят:

С2 = 25765,83 + 125,64 + 128,8 = 26020,27 руб.

Из вышесказанного видно, что данный проект обеспечивает снижение эксплуатационных затрат ежемесячно на 6200,65 рублей, ежеквартально на 18601,95, ежегодно на 74407,8.

4.6 Оценка экономической эффективности проекта

Для расчета экономической эффективности необходимо сумму валового эффекта привести к ценам сегодняшнего дня, то есть учесть временной фактор как в образовании прибыли, так и в несении издержек, связанных с внедрением информационной системы.

Коэффициент дисконтирования rp определяется по следующей формуле:

rp = i + r0 + i*r0, (4.11)

где

i – объявленный Правительством РФ темп инфляции на текущий год;

r0 – номинальная ставка дисконтирования, определяемая ставкой рефинансирования установленной ЦБ РФ.

Таким образом, коэффициент дисконтирования составит:

rp = 0,07 + 0,08 + 0,07*0,08 = 0,1556

Рассчитаем квартальный коэффициент дисконтирование по формуле:

![]() (4.12)

(4.12)

где

rp – годовая ставка дисконтирования.

Подставив соответствующие значения, получим:

![]()

Таким образом, денежные потоки будут соответствовать данным, отраженным в табл. 4.3. Здесь периоды времени – кварталы.

|

Таблица 4.3 Чистый денежный поток |

||||

|

Показатель |

Период времени |

Итого |

||

|

0 |

1 |

2 |

||

|

Входящие денежные потоки Di, руб. |

0 | 18601,95 | 18601,95 | 37203,9 |

|

Капитальные вложения Ko, руб. |

31652,86 | 31652,86 | ||

|

Чистый денежный поток Pi, руб. |

-31652,86 | 18601,95 | 18601,95 | 5551,04 |

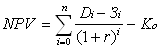

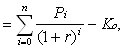

Для расчета чистой приведенной стоимости проекта (NPV, Net Present Value) необходимо дисконтировать поток платежей по проекту, то есть привести экономический эффект в ценах сегодняшнего дня и учесть инфляционный фактор:

(4.13)

(4.13)

где

Di – доходы (входные денежные потоки) i-го периода, руб;

Зi – текущие расходы (выходные денежные потоки) i-го периода, руб.;

Ko – капитальные вложения, руб.;

Pi – суммарный денежный поток (чистый денежный поток) i-го периода, руб.;

r – коэффициент дисконтирования.

На основе данных, представленных в табл. 4.3, значение NPV составит:

![]()

Как видно из вышеприведенного расчета, NPV проекта больше 0, следовательно, проект не является убыточным.

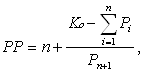

Для определения срока окупаемости воспользуемся следующей формулой:

(4.14)

(4.14)

где n такое, что:

![]()

Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11, 12, 13, 14, 15, 16