Реферат: Технико-экономический анализ хозяйственной деятельности районного узла связи (Украина)

Реферат: Технико-экономический анализ хозяйственной деятельности районного узла связи (Украина)

3. Система налогообложения Украины и ее применение в отрасли связи.

Налоговая система Украины (НСУ) – представляет собой совокупность налогов и обязательных платежей предприятий, установленных правительством и взымаемых исполнительными органами.

НСУ должна выполнять две функции:

- фискальную (для формирования госбюджета);

- экономическую (способствующую росту производства и НТП).

Налоговая система включает в себя следующие элементы (понятия):

- плательщики налога (физическое или юридическое лицо, непосредственно уплачивающее налог);

- объект налогообложения – предмет, подлежащий налогообложению, например: заработная плата, земля, имущество, доход, обороты по реализации товаров и услуг и т.д.

Ставка налога может быть:

- твердой;

- относительной.

Твердая ставка – когда налог начисляется в гривнах независимо от чего-либо (гос. политика и т.д.).

Относительная ставка - когда налог начисляется в %-м отношении с дохода, с заработной платы.

Относительные ставки налога по расчету можно разделить на три группы:

- пропорциональные ставки налога;

- прогрессивны ставки налога;

- регрессивные ставки налога.

Прогрессивные ставки налога – устанавливаются в % и изменяются в зависимости от объекта налогообложения.

Регрессивная ставка налога – начисляется как обратная прогрессивной.

Пропорциональные ставки налога – устанавливаются в % и не изменяется в зависимости от объекта налогообложения.

На Украине регрессивная ставка налога не применяется.

Многообразие налогов, уплачиваемых предприятиями разных форм собственности, требует их квалификации:

- по форме, в которой изымаются (уплачиваются налоги):

а) в натуральной форме;

б) в денежной форме.

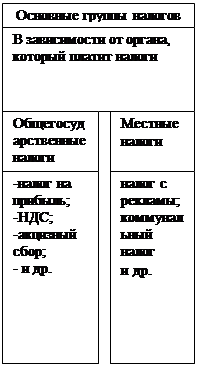

- по правовому признаку ( в зависимости от того, кто их устанавливает):

а) государственные;

б) местные.

Государственные налоги устанавливают центральные власти и они действуют по всей территории Украины. При этом они могут полностью поступать в государственный бюджет, либо частично еще и в местный бюджет.

Местные налоги устанавливают местные органы власти. Они действуют только на территории данной местности и поступают только в местный бюджет.

- по экономическому признаку ( в зависимости от объекта налогообложения):

а) доходы, прибыль, заработную плату, денежные средства, заработанные в той или иной

деятельности;

б) капитал, то есть на движимое или недвижимое имущество;

в) потребление, то есть на средства, направленные на личное потребление.

- по периоду действия:

а) обыкновенные, т.е. постоянно действующие;

б) чрезвычайные – предназначенные на определенный период времени.

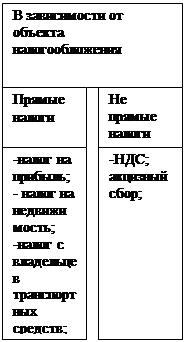

- по способу переложения на платильщика:

а) прямые налоги, т.е. те, которые прямо, непосредственно обращены к платильщику и не

могут быть обращены к другому лицу;

б) косвенные налоги, имеющие скрытый характер, т.е. не обращены к одному лицу. Косвенные налоги включены в цену товара (услуг) и полностью перекладываются на

покупателя.

Косвенные налоги включаемые в товары народного потребления:

а) Налог на добавленную стоимость;

б) Акцизный сбор:

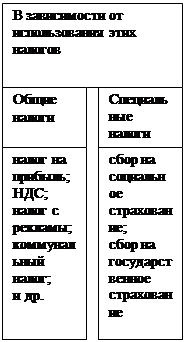

- по характеру использования и назначению:

а) общие, которые поступают в государственые и местные бюджеты и идут на обще-

государственные потребности (налог на доход (прибыль));

б) целевые, которые поступают во внебюджетные фонды и имеют целевое назначение

(налог на землю и др.);

|

|||||

|

|

||||

3.1 Анализ валовых доходов.

Валовые доходы – это общая сумма доходов от всех видов деятельности, полученных

(начисленных) в течении отчетного периода в денежной, материальной или нематериальной формах.

В состав валовых доходов включаются:

1) доходы от реализации товаров (услуг, работ), в том числе вспомогательных и обслуживающих производств;

2) доходы от осуществления банковских, страховых и иных операций;

3) доходы от совместной деятельности;

4) доходы от вне реализационных операций и других источников (безвозвратная финансовая помощь, суммы неиспользуемой части средств и др).

Из валовых доходов исключаются:

1) Суммы акцизного сбора, НДС;

2) Суммы средств или стоимость имущества;

3) Суммы средств или стоимость имущества, поступающие платильщику налога в виде прямых инвестиций.

Скорректированный валовый доход – это все, что включается в ВД минус исключения из них.

Анализ валовых доходов районного узла связи (тыс. грн.);

| Наименование показателей | Количество единиц по периодам | Абсолютные изменения | Индекс динамики |

Темпы снижения(-) прирост (+) |

|

| баз | отчетный. | ||||

| Доходы от реализации товаров (услуг) | 290,6 | 201,2 | -89,4 | 0,69 | -0,31 |

| Прочие виды доходов | 0,5 | 0,2 | -0,3 | 0,4 | 0,6 |

| Совокупный ВД | 291,1 | 201,2 | -89,9 | 0,69 | -0,31 |

| Скорректированный валовый доход | 291,1 | 201,2 | -89,9 | 0,69 | -0,31 |

Вывод: из проведенного анализа видно, что произошло снижение валовых доходов в отчетном периоде по сравнению с базовым на 89,9тыс. грн. за счет того, что произошло снижение доходов от реализации продукции, уменьшились доходу от прочей деятельности.

3.2 Анализ валовых расходов

Валовые расходы – это сумма расходов в деятельной, материальной и нематериальной формах платильщика налога, осуществляемых как компенсация стоимости товаров (работ, услуг), приобретаемых платильщиком для их дальнейшего использования в своей хозяйственной деятельности.

В состав валовых расходов включаются:

1) суммы любых расходов, уплачиваемых на протяжении отчетного периода;

2) суммы средств или стоимости имущества, добровольно перечисленных в гос. бюджет, бесприбыльные организации;

3) суммы средств или стоимости имущества, добровольно перечисленных в не бюджет;

4) суммы расходов, не отнесенных в состав валовых расходов прошлых отчетных налоговых периодов;

5) суммы расходов, связаных с улучшением использования основных фондов и др.

Не включается в состав валовых расходов расходы на:

1) потребности, не связанные с ведением хозяйственной деятельности (организация приемов, отдыха);

2) приобретения, строительство, реконструкцию, модернизацию и иные улучшения основных фондов;

3) уплату налога на прибыль, налога на недвижимость, на добавленную стоимость и др.;

4) уплату штрафов, пени, неустойки;

5) содержание органов управления;

6) выплату дивидендов, вознаграждений.

Анализ валовых расходов районного узла связи (тыс. грн.)

| Наименование показателей | Количество единиц по периодам | Абсолютные изменения | Индекс динамики |

Темпы снижения(-) прирост (+) |

|

| баз | отч. | ||||

| Приобретение товарно-материальных ценностей | 115,1 | 89,9 | -25,2 | 0,78 | -0,22 |

| Прирост (снижение) балансовой стоимости запасов товарно-материальных ценностей | 10,2 | 2,2 | -12,4 | 0,575 | -0,496 |

| Оплата труда работников, включая отчисления на социальные мероприятия | 96,2 | 86,5 | -9,7 | 0,89 | -0,11 |

| Сумма уплаченных налогов и сборов (фонд занятости, фонд инвалидов, фонд Чернобыля) | 14,3 | 11,5 | -2,8 | 0,80 | 0,20 |

| Плату за аренду | 0,7 | 0,3 | 0,4 | 0,43 | 0,57 |

| Другие расходы | 3 | 3 | 0 | 1 | 0 |

| ИТОГО ВР | 239,3 | 187,8 | -65,1 | 0,73 | -0,27 |

Выводы: поведенный анализ показал, что одновременно со снижением валовых доходов, снизились и валовые расходы на 65,1 тыс. грн. или на 27%. Из-за снижения объема продукции расходы валовые уменьшаются (уменьшаются расходы на закупку сырья).

Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9