Реферат: Технико-экономический анализ хозяйственной деятельности районного узла связи (Украина)

Реферат: Технико-экономический анализ хозяйственной деятельности районного узла связи (Украина)

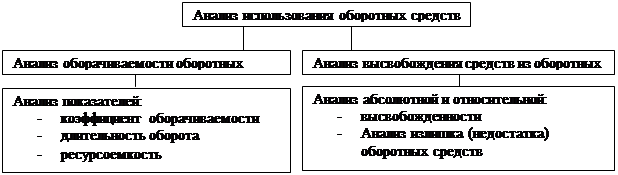

2.2.2 Анализ использования оборонных средств и их использование.

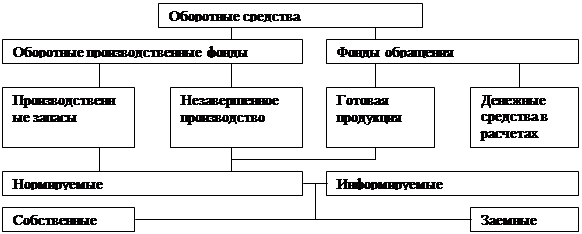

Оборотные производственные фонды – это часть производственных фондов предприятия представленных предметами труда (сырье, запчасти для ремонта, инструменты хозинвентарь).

Оборотные средства и их классификация

Оборотные производственные фонды – это предметы труда, которые:

1) Участвуют в процессе производства короткое время – один цикл;

2) Изменяют свою натуральную форму, полностью потребляются в конце производственного цикла;

3) Переносят свою стоимость на готовую продукцию в течении этого цикла и требуют полного возмещения.

Анализ использования оборотных средств

Использование оборотных средств характеризуется показателями:

1) Количество оборотов за определенный период

Kоб =Qд /Фот= Dm/Фом;

2) Ресурсоемкость по оборотным средствам показывает: сколько оборотных средств участвует в производстве единицы продукции.

Фоб/Dm = Фоб/Qдо ; тыс. грн.

Длительность одного оборота

tоб = Фоб▪360(90)/Qд(Dm); дней.

Dm – доходы тарифные

Фоб – среднеквартальная стоимость оборотных средств.

Анализ состава оборотных средств районного узла связи

| Наименование показателей | Количество единиц по период. | Абсолютные изменения | Индекс динамики | Темпы прироста | |

| Базовый | Отчетный | ||||

| Оборотные средства | 166,5 | 146,1 | -20,4 | 0,88 | -0,12 |

| Оборотные производственные фонды в том чис. | 16,7 | 17,9 | 1,2 | 1,07 | 0,07 |

| Производственные запасы | 9,8 | 8,9 | 0,9 | 1,07 | 0,07 |

| МБП | 5,5 | 5,5 | 1 | 1.118 | 0,105 |

| Незавершенное производство | 1,4 | 1,6 | 0,2 | 1,14 | 0,15 |

| Расходы будущих периодов | 2,2 | 2,2 | |||

| Фонды обращения в том числе: | 149,8 | 128,2 | -21,6 | 0,86 | -0,14 |

| Товары | 23,1 | 25,1 | 2 | 1,09 | 0,09 |

| Расчеты с дебиторами | 56,6 | 64 | 10,4 | 1,18 | 0,18 |

| Денежные средства | 51,4 | 25,1 | -2 | 1,09 | -0,09 |

| В кассе | 14,8 | 7,9 | -12,3 | 0,13 | -0,87 |

| На расчетном счете | 12,8 | 1,9 | -11 | 0,14 | 0,86 |

| Другие денежные средства | 5,9 | 9,31 | 3,4 | 1,58 | 0,58 |

Выводы: проведенный анализ состава оборотных средств показал, что в общей сумме оборотные производственные фонды составляют 10,11% в базовом в отчетном 19,43% от всех оборотных средств, а фонды обращения в базовом – 89,96%, в отчетном 93,81%.

Следует также отметить, что объем оборотных средств уменьшился на 13,6 тыс. грн. или на 3,1%.

Оборотные производственные фонды увеличились на 1,2 тыс. грн. или на 7,1%. Фонды обращения уменьшились на 14,8 тыс. грн. Уменьшение оборотных средств в основном произошло из-за уменьшения наличности в кассе и расчетном счете.

Анализ показателей использования оборотных средств

| Наименование показателей | Количество единиц по период. | Абсолютные изменения | Индекс динамики | Темпы прироста | |

| Базовый | Отчетный | ||||

| Тарифные доходы тыс. грн. | 301,7 | 204,8 | -97,1 | 0,68 | -0,32 |

| Сред стоимость об. средств | 315 | 168 | -147 | 0,53 | -0,47 |

| Коэффициент оборачиваемости в квартал | 0,96 | 1,22 | 0,26 | 1,27 | 0,27 |

| Длительность оборотов | 96,8 | 75,7 | -21,1 | 0,78 | -0,022 |

Вывод: проведенный анализ показал, что коэффициент оборачиваемости увеличивается на 27% или на 0,26 оборота при этом уменьшается длительность одного оборота на 21,1 дней, а следовательно, использование оборотных средств улучшилось.

Высвобождения средств из оборота не наблюдалось, рассчитаем условную потребность в оборотных средствах в отчетном периоде по сравнению с базовым, а также сумму привлеченных дополнительно средств в оборот.

Условная потребность в оборотных средствах:

Фусл = Dm/Кобо;

Фусл =204,8/1,22 =167,8 тыс. грн.

Недостача оборотных средств на сумму 168 – 167,8 = 0,2 тыс. грн.

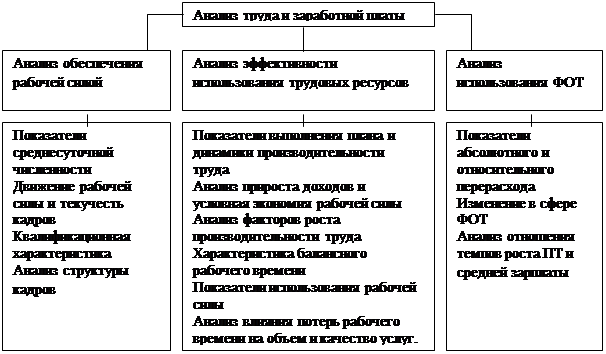

2.2.3 Анализ труда и заработной платы

Труд, рабочая сила выступает в качестве важнейшего ресурса и основного условия производственного процесса.

Схема анализа труда и заработной платы

Производительность труда характеризует степень эффективности труда и отражает затраты труда на производство продукции за определенный отрезок времени.

Производительность труда определяется количеством продукции произведенной одним работником в единицу времени (час, день, месяц, год) или количеством времени, затрачиваемом на производство единицы продукции.

Уровень производительности труда характеризуется на предприятии связи двумя показателями:

- Выработкой;

- Трудоемкостью.

B = Q/T; Q – объем продукции.

B = Dm/T; B = Dm/Ш;

Трудоемкость:

t = T/Q; t = 1/B;

Iб = B1/Bo >1; It = t1/to <1;

B = 1/t → Iв = 1/It;

Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9