Реферат: Технико-экономический анализ хозяйственной деятельности районного узла связи (Украина)

Реферат: Технико-экономический анализ хозяйственной деятельности районного узла связи (Украина)

Рост выработки по снижению трудоемкости относительно прироста выработки:

ΔIв = Iв – 1 = 1/It – 1 = 1- It/It;

Относительное снижение трудоемкости:

ΔIt =1 - It =1 - 1/Iв = Iв - 1/Iв;

Анализ производительности труда и средней заработной платы

| Наименование показателей | Количество единиц по период. | Абсолютные изменения | Индекс динамики | Темп прироста | |

| Базовый | Отчетный | ||||

| Доходы тарифные | 301,7 | 204,8 | -97,1 | 0,68 | -0,32 |

| Среднесписочная численность работников | 167 | 158 | -11 | 0,946 | -0,066 |

| ФОТ тыс. грн. | 53,2 | 56 | 3,2 | 1,022 | 0,022 |

| Производительность труда | 1,85 | 1,35 | -0,5 | 0,73 | -0,37 |

| Средняя заработная плата за квартал на 1 работника | 330,5 | 360,9 | 30,4 | 1,09 | 0,09 |

Вывод:

Произведенный анализ показал, что производительность труда по сравнению с базовым периодом уменьшилась на 0,5 грн. или на 22%, а средняя заработная плата увеличилась на 30,4 грн. или на 9%.

Когда оценивается эффективность производственной деятельности предприятия, особое внимание обращается на индекс производительности (Iв), ибо Iв =0,72< Iзер = 0,99 Это говорит о малой эффективности трудовых ресурсов.

Оценим влияние факторов на рост производительности труда. По данным предприятия индекс тарифных доходов, Iд <1, индекс среднесписочной численности рабочих Iш<1, Iв > Iзер, Влияние этих факторов оценивается показателем условного высвобождения численности работников, которые определяются разницей между фактической и условной численностью работников предприятия:

ΔШусл = Шусл – Ш1(отч) ;

ΔШусл = Dm(отч)/Bo(баз) - Ш1(отч) ;

Подставим свои данные:

ΔШусл = 204,8/1,85 –158 =-47 ;

Из отчета видно, что высвобождение не наблюдается, ибо ΔШусл отрицательное число, но тогда происходит привлечение трудовых ресурсов, а следовательно, снижается эффективность их использования.

Чтобы повысить производительность труда нужно использовать несколько вариантов:

- повысить квалификацию сотрудников;

- набор специалистов, которые могут выполнить несколько видов профработ (в одном лице совмещать несколько видов профессий);

- повысить объем продукции.

2.3 Анализ синтетических показателей эффективности деятельности предприятия.

К синтетическим показателям производственной деятельности относятся:

- эксплуатационные расходы;

- себестоимость продукции;

- прибыль;

- рентабельность.

2.3.1 Анализ динамики и структуры эксплуатационных расходов

Эксплуатационные расходы (Э) представляют собой затраты предприятия по предоставлению услуг связи, выраженные в денежной форме.

Анализ (Э) проводится в определенной последовательности:

- дается общая оценка динамики;

- последовательно рассчитывается общая сумма расходов по элементам и статьям затрат;

- определяется структура и калькуляция себестоимости продукции;

- Выявляются и оцениваются основные факторы, влияющие на изменение затрат и себестоимости продукции, и изыскиваются резервы снижения себестоимости продукции.

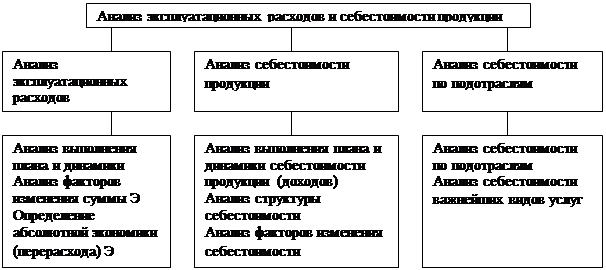

Схема анализа эксплуатационных расходов и себестоимости продукции

Исходными данными для анализа (Э) являются данные бухгалтерской отчетности. Анализ (Э) с наибольшей полностью дает возможность раскрыть эффективность использования прудовых и материальных ресурсов. Изучение затрат по веду и месту возникновения позволят выявить причины изменения их уровня, вскрыть резервы снижения себестоимости.

Анализ динамики и структуры эксплуатационных расходов районного узла связи

| Наименование показателей | Количества единиц по период. | Абсолютное изменение | Индекс динамики | Темп прироста | |

| Базовый | Отчетный | ||||

| 1 | 2 | 3 | 4 | 5 | 6 |

| Заработная плата | 75 | 65,3 | -9,7 | 0,98 | -0,02 |

| Начисления на заработную плату | 30 | 28 | -2 | 0,93 | 0.07 |

| Амортизационные отчисления | 4,3 | 3,8 | -0,5 | 0,88 | -0,02 |

| Материальные затраты | 26 | 19 | -7 | 0,73 | 0,27 |

| Материалы, топливо, запчасти | 9,56 | 7 | 2,56 | 0,74 | 0,26 |

| Электроэнергия | 2,9 | 0,5 | -2,4 | 0,17 | -0,83 |

| МПП | 5 | 5,6 | 0,1 | 1,02 | 0,2 |

| Другие материальные затраты | 8,4 | 5,8 | -2,6 | 0,66 | -0,34 |

| Другие затраты | 41,4 | 10 | -31,4 | 0,24 | -0,76 |

| Отчисления в инновационный фонд | 2,3 | 1,5 | -0,8 | 0,65 | -0,35 |

| Фонд содержания дорог | 2,8 | 0,8 | -2 | 0,29 | -0,71 |

| Отопление помещений | 1,48 | 1,02 | -0,46 | 0,688 | -0,311 |

| Услуги банка | 6,2 | 0,3 | -5,9 | 0,53 | -0,47 |

| Аренда помещения | 1,29 | 1,35 | 0,06 | 1,064 | 0,036 |

| Услуги связи | 1,9 | 0,3 | -1,6 | 0,16 | 0,84 |

| Затраты на командировки | 1,1 | 0,8 | -0,3 | 0,73 | -0,27 |

| Охрана помещений | 2,4 | 0,3 | -0,1 | 0,96 | 0,04 |

| Коммунальный налог | 1,1 | 1,1 | 0 | 1 | 0 |

| Затраты на управление производством | 8,4 | 0,8 | -8 | 0,05 | -0,95 |

| Другие затраты | 5 | 5 | 0 | 1 | 0 |

| Итого: | 171,8 | 139,7 | -32,1 | 0,81 | -0,19 |

Вывод: проанализировав структуру эксплуатационных расходов, можно сделать вывод о том, что в отчетном периоде произошло уменьшение эксплуатационных расходов на 32,1 тыс. грн. В основном на этот показатель повлияло уменьшение заработной платы на 9,7 тыс. грн., начислений на заработную плату на 2 тыс. грн., уменьшение расходов на отопление помещений, затрат на управление производством на 8 тыс. грн.

Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9