Реферат: Рынок коммерческой недвижимости

Реферат: Рынок коммерческой недвижимости

Арендные ставки на производственные и складские помещения

В сентябре 2002 года предложение на рынке аренды как складских, так и производственных помещений было минимальным, спрос на производственные помещения значительно превышает предложение. В основном предлагались помещения на окраине города от $2 до $4,5 за кв. м в месяц. В сентябре 2002 года наибольшим спросом у предпринимателей пользуются склады размером около 1000 кв.м. Есть потребность и в более солидных комплексах - по 3000-5000 квадратных метров. Доля таких заявок на рынке растет.

Наибольший дефицит на складские помещения наблюдался в центральных районах города. Как и в предыдущие месяцы неизменной популярностью у мелкорозничных торговцев пользуются небольшие складские помещения (до 100-150 метров), особенно в центре города.

Арендные ставки в специализированных складских комплексах немного поднялись по сравнению с июнем, как всегда за счет центральных районов города и достигли $7,8 -$8,7 кв. м в месяц. Производственные площади сдаются по $5,3-$6,7.

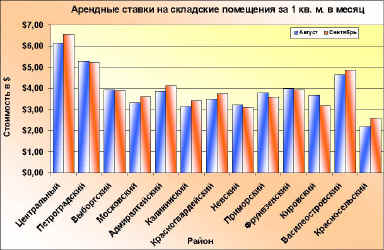

Арендные ставки на складские помещения |

|||

|

Район/месяц |

Август |

Сентябрь |

|

| Центральный | $6,14 | $6,56 | |

| Петроградский | $5,27 | $5,24 | |

| Выборгский | $3,93 | $3,87 | |

| Московский | $3,32 | $3,61 | |

| Адмиралтейский | $3,86 | $4,12 | |

| Калининский | $3,15 | $3,42 | |

| Красногвардейский | $3,51 | $3,75 | |

| Невский | $3,23 | $3,10 | |

| Приморский | $3,80 | $3,58 | |

| Фрунвзенский | $3,98 | $3,92 | |

| Кировский | $3,67 | $3,18 | |

| Василеостровский | $4,66 | $4,88 | |

| Красносельский | $2,20 | $2,60 | |

Офисы в бизнес-центрах (анализ, структура предложения и спроса) по состоянию на октябрь 2002 года

Несмотря на сохраняющийся в течение 2002 года стабильный спрос на офисные помещения, стоимость аренды подобной недвижимости не претерпела существенных изменений.

В среднем с начала 2002 года расценки в петербургских бизнес-центрах выросли на 5-10%. Еще год назад эта динамика составляла 15-30%. Причину следует искать прежде всего в ужесточении конкуренции. Вне зависимости от того, в каком классе позиционирует себя тот или иной бизнес-центр, он ощущает конкуренцию со стороны прочих, как существующих, так и новых офисных объектов. По этой причине некоторые центры почти не повышали ценник на свои услуги.

Оценивая сложившуюся ситуацию, специалисты прогнозируют, что в самом ближайшем будущем среднегодовой прирост стоимости аренды офисной недвижимости вряд ли превысит 5-7%. Резкий всплеск неудовлетворенного спроса, отмечавшийся в прошедшие 2-3 года, пошел на убыль. Петербургский рынок начинает входить в полосу равномерного развития. На сегодняшний момент на нем предлагается в аренду около 150 тысяч кв. м. офисных площадей.

Навстречу клиенту

Все большее число арендаторов при выборе офиса в том или ином бизнес-центре обращают внимание на его уровень и комплекс сервисных услуг, предоставляемых управляющей компанией. В городе заметно возрастает количество представительств иностранных и московских фирм все они ориентируются на хороший офис с привычным дли них сеовисом.

Стандартный набор сервисных услуг включает: круглосуточную охрану, различные системы телекоммуникаций, комнаты для переговоров, рестораны и бары, уборку помещений, охраняемую парковку. Качество предлагаемых услуг заметно отличается в различных центрах, что в конечном итоге находит отражение в величине арендных ставок и проценте заполняемости.

Однако, несмотря на широкий спектр предложенных на рынке офисных помещений, клиент не всегда может подобрать адекватную своему уровню и бюджету недвижимость. Эта тенденция характерна и для всего петербургского рынка коммерческой недвижимости. Далеко не все предлагаемые помещения остаются востребованными. Проблема несоответствия ожиданий покупателей и предложения собственников пока остается.

Именно поэтому даже незначительное повышение арендной ставки в одном из бизнес-центров и расширение спектра услуг в другом может легко подвинуть арендатора на быстрый переезд. Во многом из-за этого рост арендных ставок существенно снизил темпы.

Новая волна

Свою лепту в снижение роста стоимости аренды офисов должны внести новые объекты, выводимые на рынок в ближайшие полгола. Даже по самым приблизительным оценкам, объем предлагаемых за этот период офисных площадей вырастет на 30 тыс. м2.

В основном это произойдет за счет крупных бизнес-центров, развернувшихся реконструированных зданиях бывших заводов к ним можно отнести уже известные "Сити-центр" на Петроградской набережной, ; бизнес-центр "Форт", расположенный на другом берегу Большой Невки, "Acкольд" на Красногвардейской площади и "Эврика" на улице Седова.

Каждый из вышеперечисленных объектов в силу локации и технических параметров ориентируется на свой тип арендатора как по уровню сервиса, так и по уровню ставок. Таким образом, клиенту будет предложен еще более широкий выбор, что, несомненно, стабилизирует цены.

Помимо глобальных комплексов в городе реализуется множество проектов создания офисных центров с площадью, не превышающей 5 тыс. кв. м. Зачастую львиную долю помещений в них компания-инвестор забирает пол собственные нужды.

В этом случае сдача излишних площадей не является для нее профильным бизнесом. Тем не менее уровень услуг, предоставляемых арендаторам, может оказаться на весьма высоком уровне. Есть ряд примеров, когда подобный побочный заработок в конечном итоге становился одним из основных. В итоге в Петербурге появляется все большее число компаний, начинающих работать с офисной недвижимостью.

На какие буквы пойти

Управляющие компании, работающие на этом рынке с самого его зарождения, пытаются каким-то образом присвоения офисному центру какой-либо категории. Пока эта попытки большого успеха не имели. Принятая на западе классификация -А В, С и D - в Петербурге пока не прижилась. Каждый из хозяев нового бизнес-центра по-своему толкует состав и весомость каждого из признаков, позволяющих ему позиционировать свой объект в том или ином классе.

Нередки замысловатые аббревиатуры, описывающие какой-либо офисный комплекс: "А-В+", "с локацией В++". Дискуссию вокруг проблемы классификации бизнес-центров (и вообще о существовании проблемы) все еще продолжаются. Одни считают, что градация нужна, поскольку сразу дает клиенту представление о том, на какой уровень и объем услуг он может претендовать. Другие утверждают, что единственным объективным критерием оценки может быть лишь стоимость аренды, поскольку размер цены как раз и подразумевает необходимый сервис.

Так или иначе, но в ближайшее время классифицировать всю сформировавшуюся и Петербурге офисную массу не представляется возможным: слишком она разношерстна. Но даже если все же удается определить какие-то общие критерии, то остается открытым вопрос - кто, как и на каких условиях будет присваивать конкретному объекту конкретную букву.

Самих же арендаторов подобная дилемма вовсе не тревожит. Свои предпочтения они пока успешно формируют без особой оглядки на букву, стоящую рядом с названием бизнес-центра.

Смутный объект желания

В общем объеме спроса на коммерческую недвижимость на долю офисной недвижимости приходится порядка 20%. Наибольшим спросом среди арендаторов продолжают пользоваться офисные помещения до 50 кв.м. Их желают снять более 50% от всего числа нуждающихся. Желающие арендовать площади до 100 кв. м. составляют около 20%, приблизительно столько же составляют желающие поселиться в офисе площадью до 150 кв. м. За последнее время спрос на эти форматы продолжает расти. Как правило, они востребованы относительно молодыми, но динамично развивающимися компаниями. При этом более 80% арендаторов предпочитает снимать помещения по ставке не более $200 в год за кв. м.

Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11, 12