Реферат: Реструктуризация предприятия на примере НК НПЗ

Реферат: Реструктуризация предприятия на примере НК НПЗ

Рис. 14 Маркетинговая служба НК “НПЗ”.

| Директор по маркетингу |

![]()

|

Отдел реализации |

Отдел экспорта | Отдел планирования и перевозок | Отдел импорта | Коммерческий отдел |

Необходимо кардинально перестроиться, переориентировать завод на подчинение производства сбыту, маркетингу, повернуться лицом к клиенту. Часто не имеет смысла набирать на предприятие специально для маркетинга людей со стороны. Необходимо лишь взять грамотного организатора маркетинговых мероприятий. В любом случае остальные люди должны формироваться из сотрудников предприятия, бывших производственников, потому что для маркетинга наиболее важен опыт работы на рынке, который людям со стороны необходимо будет долго приобретать. После передачи предприятию соответствующих технологий сбора, обработки, представления данных по рынку, сотрудники сами могут успешно применять их на практике, уже самостоятельно совершенствуясь и обучаясь.

Маркетинг – мероприятие дорогое. Поэтому надо всегда придерживаться золотой середины в расходах на маркетинг. Обычно затраты на маркетинг, включая затраты на рекламу, составляют 5-10% от общего оборота. Слишком мало затрат на маркетинг – отсутствие информации, как следствие – серьезные ошибки. Слишком большие затраты на маркетинг – не хватит рентабельности для окупаемости. Стоимость добычи информации не должна превышать ценность самой информации.

3.3 СОВЕРШЕНСТВОВАНИЕ СТРУКТУРЫ УПРАВЛЕНИЯ НЕФТЕПЕРЕРАБАТЫВАЮЩЕГО ПРЕДПРИЯТИЯ.

Экономические и социально-политические проблемы в нашей стране для своего решения требуют применения новых технологий в управлении и организации деятельности ведущих компаний, руководство которых пытается самостоятельно осуществить работу по превращению бывших государственных предприятий в эффективно функционирующие рыночные структуры различных отраслей экономики.

В процессе приватизации, кардинально изменившей структуру и источники финансирования развития компаний, только наиболее сильные и хорошо организованные предприятия смогли предотвратить существенный спад производства и сохранить объемы выпуска продукции относительно стабильными в течение последних лет.

Город Новокуйбышевск появился на картах в феврале 1952 года. А за несколько месяцев до этого вступили в строй действующих первые установки Новокуйбышевского нефтеперерабатывающего завода. Это предприятие и дало начало будущему крупному центру нефтеперерабатывающей промышленности на Средней Волге.

Новокуйбышевский нефтеперерабатывающий завод изначально был задуман как комплексное предприятие по глубокой переработке нефти. Такое решение было принято впервые в нашей нефтеперерабатывающей отрасли. И если Сызранский и Куйбышевский заводы имели чисто топливную схему, на Грозненском и Бакинском получали масла, то на Новокуйбышевском планировали выпуск и топлив, и масел. Именно с этой целью на предприятии возводили одновременно цехи топливной и масляной групп.

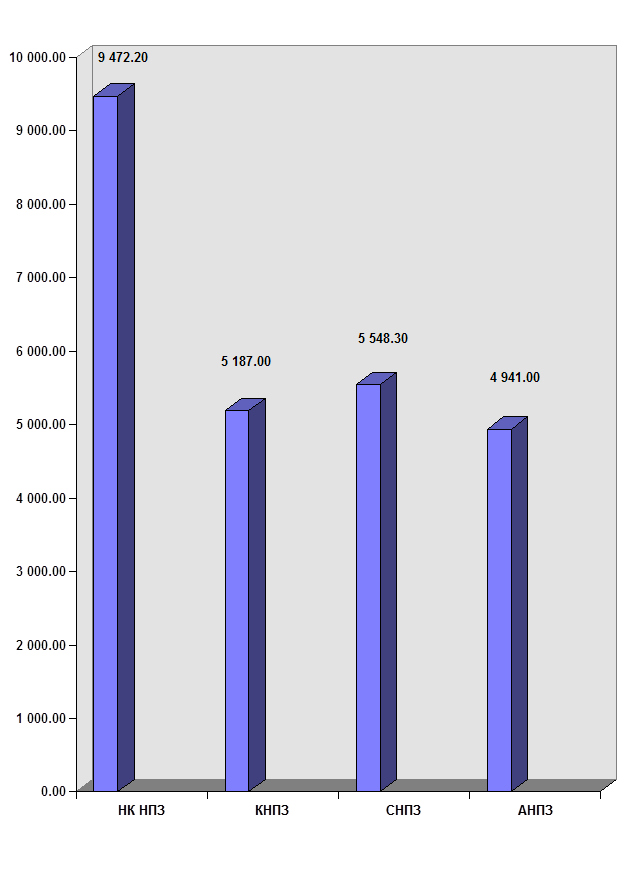

В настоящее время НК “НПЗ” является одним из крупнейших нефтеперерабатывающих предприятий в Самарской области. Это прекрасно видно из рис. 15.

Объемы переработки нефти у НК НПЗ намного выше, чем у остальных нефтеперерабатывающих предприятий самарской группы.

Наличие основных фондов НК НПЗ можно проследить по данным табл.18 и табл. 19

Данные табл.18 показывают, что основные фонды увеличились за 1997 год увеличились на 113 666 тыс. руб. или на 8,3%; промышленно-производственные основные фонды увеличились за год на 90387 тыс. руб.

Рис.

15 График переработки сырой нефти нефтеперерабатывающими предприятиями в 1998

году.

Рис.

15 График переработки сырой нефти нефтеперерабатывающими предприятиями в 1998

году.

или на 6,9%; непроизводственные основные фонды увеличились на 22375 тыс. руб. или на 41,6%.

Увеличение основных фондов на 113 666 тыс. руб. сложилось под воздействием их поступления на 171 935 тыс. руб. (в том числе было введено на 160 318 тыс. руб.) и выбытия на 58 269 тыс. руб. (в том числе было ликвидировано на 34 026 тыс. руб.).

Удельный вес промышленно-производственных основных фондов в составе всех основных фондов за 1997 год снизился на 1,24%, т. к. увеличилась доля непроизводственных основных фондов (на 1,21%).

Для определения изменений, происшедших в составе промышленно-производственных основных фондов, необходимо проанализировать их структуру (табл.18 ), которая определяется спецификой производства и отражает особенности предприятия – НК “НПЗ”. Данные табл. показывают, что стоимость зданий за 1997 г. возросла на 32 121 тыс. руб., также возрос и их удельный вес на 1,27%. Стоимость машин и оборудования увеличилась на 27 123 тыс. руб., но удельный вес их снизился на 0,6%, что является не совсем благоприятной тенденцией. Снизился также удельный вес сооружений на 0,81% и транспортных средств на 0,12%.

Что касается активной части промышленно-производственных фондов, то по анализируемому предприятию активная часть промышленно-производственных фондов за 1997 г. возросла на 28 213 тыс. руб. или на 5% (табл. 19), в том числе поступило на 59620 тыс. руб., выбыло на 31407 тыс. руб., из которых ликвидировано на 27 691 тыс. руб.

Обобщающими показателями технического состояния основных фондов являются коэффициенты износа и годности.

Коэффициент износа (Ки) определяется как отношение суммы износа (И) к первоначальной стоимости основных фондов (Ф):

Ки = И/Ф

Коэффициент годности (Кг) - это отношение их остаточной стоимости (Фо) к первоначальной (Ф):

Кг = Фо/Ф = 1 - Ки

Чем ниже коэффициент износа (выше коэффициент годности ), тем лучше техническое состояние, в котором находятся основные фонды

По анализируемому предприятию данные о степени изношенности основных фондов приведены в табл. 20.

Таблица 18

Наличие, состав и структура основных фондов.

|

Группы основных фондов, Их наименование. |

На нач. Года |

На конец года |

Изменен. за год |

|||

|

Сумма тыс.руб. |

Уд.вес, % |

Сумма Тыс.руб |

Уд.вес, % |

Сумма тыс.руб |

Уд. вес,% |

|

|

Всего основных Фондов, в т. ч. |

1373313 | 100 | 1486979 | 100 | +113666 | - |

|

Промыш.-произв. Осн.фонды, в т.ч. |

1315938 | 95,82 | 1406325 | 94,58 | +90387 | -1,24 |

| Здания | 208050 | 15,81 | 240171 | 17,08 | +32121 | +1,27 |

| Сооружения | 218765 | 16,62 | 222258 | 15,81 | +3493 | -0,81 |

| Передат.устройст. | 321040 | 24,4 | 347612 | 24,7 | +26572 | +0,3 |

| Маш.и оборудов. | 525040 | 39,9 | 552163 | 39,3 | +27123 | -0,6 |

| Трансп.средства | 39752 | 3,02 | 41182 | 2,9 | +1430 | -0,12 |

| Инстр. инвентарь | 3195 | 0,24 | 2855 | 0,2 | -340 | -0,04 |

| Другие | 96 | 0,01 | 84 | 0,01 | -12 | 0 |

|

Произ.основ. Фонд.др.отраслей |

3664 | 0,27 | 4568 | 0,3 | +904 | +0,03 |

|

Непроиз.осн.фонд |

53711 | 3,91 | 76086 | 5,12 | +22375 | +1,21 |

Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11, 12, 13, 14, 15, 16, 17, 18, 19, 20, 21, 22, 23