Реферат: Инновационный менеджмент (учебник)

Реферат: Инновационный менеджмент (учебник)

Сопоставив стоимость нематериальных активов со средней списочной численностью персонала, получим показатель "вооруженность нематериальными активами". Отношение стоимости основных фондов к численности персонала является традиционным показателем фондовооруженности.

Взаимосвязь показателей вооруженности нематериальными активами и основными фондами отражает модель:

![]() ,

(12.11)

,

(12.11)

где

|

|

фондовооруженность (стоимость основных фондов на одного работника); |

![]() – вооруженность

работников нематериальными активами;

– вооруженность

работников нематериальными активами;

N – средняя списочная численность персонала;

|

|

коэффициент соотношения основных фондов и нематериальных активов |

Показателем эффективности работы

персонала является выручка от реализации на одного работающего (![]() ).

).

Модель (12.12) позволяет оценить влияние вооруженности нематериальными активами и основными фондами на эффективность работы персонала:

![]() ,

(12.12)

,

(12.12)

где

![]() –

выручка от реализации на единицу стоимости основных фондов.

–

выручка от реализации на единицу стоимости основных фондов.

Модель (12.13) отражает влияние факторов на изменение прибыли:

![]() ,

(12.13)

,

(12.13)

где

![]() – рентабельность

продукции или рентабельность продаж;

– рентабельность

продукции или рентабельность продаж;

![]() – коэффициент

оборачиваемости нематериальных активов;

– коэффициент

оборачиваемости нематериальных активов;

|

|

коэффициент соотношения нематериальных активов и стоимости основных фондов; |

|

|

средняя годовая стоимость основных фондов. |

Для оценки влияния факторов на результативный показатель в приведенных выше моделях используем взаимосвязанные факторные индексы и покажем методику их применения на примере модели 12.13.

Перед непосредственной иллюстрацией методики применения взаимосвязанных факторных индексов целесообразно кратко остановиться на логике их построения.

Сущность метода взаимосвязанных факторных индексов (в литературе по анализу хозяйственной деятельности их называют цепными подстановками) состоит в том, что влияние каждого отдельного фактора на результативный показатель рассматривается во взаимодействии с другими факторами.

Например, имеем трехфакторную модель (в которой факторы обозначим условно "а", "б", "в")

у = а * б * в.

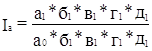

Индекс результативного показателя (Iy):

![]() .

.

Абсолютное изменение результативного показателя равно разности числителя и знаменателя:

Dу = а1 * б1 * в1 - а0 * б0 * в0.

Дальнейшие рассуждения следующие:

1. Оцениваем влияние фактора "а" на результативный показатель. Изменение фактора "а" происходит во взаимодействии с факторами "б" и "в", то есть

![]() , Dа = (а1

- a0) * б1

* в1.

, Dа = (а1

- a0) * б1

* в1.

2. При построении каждого следующего факторного индекса от уже изученного фактора абстрагируются. Так, при построении индекса фактора "б" имеем

![]() , Dб = a0

* (б1 - б0) * в1.

, Dб = a0

* (б1 - б0) * в1.

3. Следовательно

![]() , Dв = a0

* б0 * (в1 - в0).

, Dв = a0

* б0 * (в1 - в0).

Взаимосвязь индексов

![]() .

.

Общее изменение результативного показателя с учетом влияния факторов:

Dy = Da + Dб + Dв.

Более подробно теория взаимосвязанных факторных индексов изложена в специальной литературе по индексному методу [].

Вернемся к модели 12.13 (исходные данные для расчетов приведены в табл. 12.3).

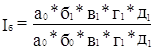

Индекс изменения чистой прибыли

или 100,3%.

или 100,3%.

Прибыль увеличилась на 0,3%, что в абсолютном выражении равно разности числителя и знаменателя:

DП = 12090 - 12050 = 40 млн. руб.

Индекс рентабельности продукции (фактор "а"):

.

.

В нашем примере (табл. 12.4) 1,043 или 104,3%.

Для упрощения дальнейших расчетов используем алгоритм:

Dа = (а1 - a0) * б1 * в1 * г1 * д1.

Имеем

(0,27) * 2,26 * 0,31 * 0,465 * 26 000 = 2 286,97.

Индекс рентабельности нематериальных активов (фактор "б"):

.

.

Dб = a0 * (б1 - б0) * в1 * г1 * д1 = 0,625 * (0,22) * 0,31 * 0,465 * 26 000 = 515,33.

Таблица 12.3

Показатели работы фирмы за два года

(в сопоставимых ценах, млн. руб.)

| Показатели | Базовый год | Текущий год | |

| 1 | Выручка от реализации (без НДС и акцизов) | 16 365 | 18 548 |

| 2 | Средняя годовая стоимость основных фондов | 25 000 | 26 000 |

| 3 | Средняя годовая стоимость нематериальных активов | 8 000 | 8 200 |

| 4 | Чистая прибыль | 10 200 | 11 877 |

По данным табл. 12.3 произведем расчеты показателей рентабельности, использования основных фондов и нематериальных активов (табл. 12.4).

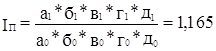

Итак, индекс изменения чистой прибыли (результативный показатель)

или +16,5%.

или +16,5%.

а абсолютное изменение

DП = +1 677 млн. руб.

Таблица 12.4

Показатели

рентабельности продукции, основных фондов

и нематериальных активов

| Показатели | Условное обозначение | Базовый год | Текущий год | Абсолютное изменение | Коэффициент динамики | |

| 1 | Рентабельность продукции (руб/руб) | а | 0,625 | 0,652 | +0,027 | 1,043 |

| 2 | Рентабельность нематериальных активов | б | 2,04 | 2,26 | +0,22 | 1,108 |

| 3 | Коэффициент соотношения нематериальных активов и основных фондов | в | 0,32 | 0,31 | -0,01 | 0,969 |

| 4 | Рентабельность основных фондов |

Rф = а * б * в |

||||

| 5 | Средняя годовая стоимость основных фондов, млн. руб. | г | 25 000 | 26 000 | +1 000 | 1,040 |

| 6 | Чистая прибыль, млн. руб. | П = а*б*в*г | 10 200 | 11 877 | + 1 677 | 1,165 |

Индекс рентабельности продукции (фактор "а"):

Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11, 12, 13, 14, 15, 16, 17, 18, 19, 20, 21, 22, 23, 24, 25, 26, 27, 28, 29, 30, 31, 32, 33, 34, 35, 36, 37, 38, 39, 40, 41, 42, 43, 44, 45, 46, 47, 48, 49, 50, 51, 52, 53, 54, 55