Реферат: Инновационный менеджмент (учебник)

Реферат: Инновационный менеджмент (учебник)

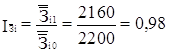

Индекс средних затрат на изготовление одного образца:

или 98%,

или 98%,

где

![]() –

общая средняя,

–

общая средняя,

то есть затраты снизились на 2% или на 40 тыс. руб.

На этот результат могли повлиять

затраты на изготовление конкретного образца (Зi) и удельный вес (доля) изготовленных образцов i-того вида в общем числе изготовленных образцов ![]() .

.

Следовательно, на изменение средних затрат по изготовлению одного образца влияют внутрипроизводственные и структурные факторы.

Средние затраты (![]() ) на изготовление

образцов можно выразить следующим образом:

) на изготовление

образцов можно выразить следующим образом:

![]() .

(12.8)

.

(12.8)

Для дальнейшего анализа

воспользуемся системой индексов переменного состава (![]() ), фиксированного состава (

), фиксированного состава (![]() ) и влияния структурных

сдвигов (

) и влияния структурных

сдвигов (![]() ).

).

Расчет индексов представим в таблице 12.2 (с использованием таблице 12.1).

Таблица 12.2

Расчет индексов затрат на изготовление образцов

| Базовый период | Текущий период | Расчетные показатели | |||||

| Образцы |

Средние затраты на один образец, |

Доля изготовленных образцов в общем числе, |

Средние затраты на один образец, |

Доля изготовленных образцов в общем числе, |

|

|

|

| 1 | 1613 | 0,6 | 1755 | 0,8 | 968 | 1404 | 1290 |

| 2 | 3080 | 0,4 | 3780 | 0,2 | 1232 | 756 | 616 |

| Итого | 2200 | 1,0 | 2160 | 1,0 | 2200 | 2160 | 1906 |

Нетрудно убедится, что итог группы 1 и 3 соответствует итогу групп 5 и 6, то есть результат расчета индекса переменного состава с разложением на внутрипроизводственные и структурные факторы совпадает с расчетом по выше приведенной методике.

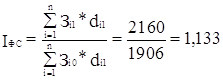

Индекс фиксированного состава покажет влияние изменения затрат по отдельным образцам на изменение общих средних затрат:

или 113,3%.

или 113,3%.

Изменение затрат на изготовление одного образца при их структуре на уровне отчетного периода могло бы привести к повышению общих средних затрат на 254 тыс. руб. Однако, в текущем периоде снизилась доля образцов с более высокими затратами на изготовление одного образца.

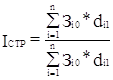

Изменение структуры числа изготовленных образцов следующим образом повлияло на изменение общих средних затрат:

или

или ![]() .

.

В нашем примере:

![]() или 86,6%.

или 86,6%.

Это значит, что за счет структурных сдвигов общие средние затраты снизились на 294 тыс. руб.

Таким образом, изменение общих средних на изготовление одного образца составляет

(+ 254) + (- 294) = - 40 тыс. руб.

Покупатель, приобретая новшества, совершенствует свою материально-техническую базу, технологию производства и управления. Он несет затраты, связанные с покупкой новшеств, их транспортировкой, освоением и др.

Эффективностью затрат на использование новшеств можно управлять, анализируя следующие показатели:

¨ затраты на освоение новшеств;

¨ общие затраты на производство и реализацию продукции;

¨ выручка от реализации продукции, произведенной с применением новшеств;

¨ прибыль от реализации продукции, произведенной с применением новшеств;

¨ выручка от реализации всей продукции;

¨ стоимость нематериальных активов (средняя за период);

¨ стоимость основных фондов (средняя за период);

¨ чистая прибыль;

¨ средняя списочная численность персонала.

Приведенные показатели позволяют построить систему взаимосвязанных факторов - сомножителей для проведения факторного индексного анализа:

¨ затрат на единицу объема реализации;

¨ прибыли от реализации продукции;

¨ чистой прибыли.

Введем следующие условные обозначения:

З – затраты на производство реализованной продукции;

ВР – выручка от реализации всей продукции;

ЗОН – затраты на освоение новшеств;

ВРН – выручка от реализации продукции, произведенной с применением новшеств;

ПР – прибыль от реализации продукции;

ПРН – прибыль от реализации новой продукции;

НА – стоимость нематериальных активов;

![]() –

коэффициент соотношения нематериальных активов и основных фондов;

–

коэффициент соотношения нематериальных активов и основных фондов;

![]() –

затраты на единицу объема реализации;

–

затраты на единицу объема реализации;

П – чистая прибыль.

Эффективность затрат на освоение новшеств проявляется в:

¨ снижении себестоимости продукции;

¨ росте фондовооруженности труда;

¨ росте производительности труда;

¨ увеличении объема реализации продукции или объема продаж;

¨ повышении рентабельности продаж и других производственных и финансовых показателей.

Для анализа влияния освоения

новшеств на себестоимость продукции примем в качестве результативного

показателя затраты на единицу объема реализации (![]() ).

Влияние затрат на освоение новшеств на единицу объема реализации позволяет

проанализировать модель:

).

Влияние затрат на освоение новшеств на единицу объема реализации позволяет

проанализировать модель:

![]() ,

(12.8)

,

(12.8)

где

|

|

затраты по освоению новшеств на единицу объема реализации продукции, произведенной с их применением; |

|

|

коэффициент увеличения затрат за счет других затрат, включаемых в себестоимость продукции; |

|

|

доля выручки от реализации новой продукции в общей выручке от реализации. |

Для освоения новшеств необходимы знания, опыт и другие нематериальные активы.

Отношение прибыли от реализации продукции, произведенной с применением новой техники или технологии к средней годовой стоимости нематериальных активов, характеризует рентабельность нематериальных активов:

![]() (12.9)

(12.9)

где

|

|

рентабельность нематериальных активов при освоении новшеств. |

Влияние рентабельности нематериальных активов на прибыль от реализации продукции отражает модель:

![]() ,

(12.10)

,

(12.10)

где

|

|

потребность в нематериальных активах на единицу объема выручки от реализации продукции; |

|

|

коэффициент увеличения прибыли от реализации всей продукции |

Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11, 12, 13, 14, 15, 16, 17, 18, 19, 20, 21, 22, 23, 24, 25, 26, 27, 28, 29, 30, 31, 32, 33, 34, 35, 36, 37, 38, 39, 40, 41, 42, 43, 44, 45, 46, 47, 48, 49, 50, 51, 52, 53, 54, 55