Реферат: Организация корпоративной компьютерной сети в предприятии

Реферат: Организация корпоративной компьютерной сети в предприятии

Анализируя в динамике показатели таблицы, можно отметить, что общая стоимость имущества предприятия уменьшилась за 2001 год на 10260 тыс. руб. или на 22,47 %

В течение 2001 года стоимость иммобилизованных возросла на 25 тыс.руб. и внеоборотные активы стали составлять 0,79 % от всего имущества предприятия.

Данное увеличение произошло только за счет приобретения основных средств. Увеличение единиц основных средств можно считать положительным фактором. Приобретение оргтехники скажется на увеличении производительности труда людей, непосредственно связанных с обработкой документов.

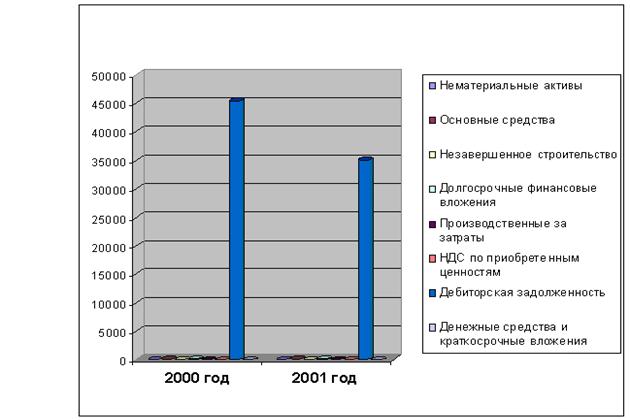

На рисунке 8.1 представлено изменение стоимости имущества предприятия.

Рис.8.1. Оценка имущества предприятия

8.2.2. Анализ оборотных активов

Наиболее детально изучаются мобильные активы, поскольку именно их состояние и структура определяют финансовую устойчивость, платежеспособность предприятия и его производственные возможности. В состав мобильных активов входят: запасы и затраты, средства в расчетах, денежные средства и прочие активы.

Соотношение между статьями оборотных средств образует структуру, которая зависит от состава и структуры затрат на производство продукции, типа производства, характера изготовляемой продукции, особенностей материально- технического обеспечения и организации расчетов. Состав и структура оборотных средств определяются особенностями отрасли, к которой принадлежит предприятие.

Рассмотрим изменения в оборотных средствах.

В составе имущества к началу 2001 года оборотные средства составляли 99,44 %. За 9 месяцев 2001 год они уменьшились на 10285 тыс.руб., а их удельный вес в стоимости активов предприятия на конец периода 2001 года незначительно уменьшился до 99,21%.

Данное уменьшение удельного веса произошло в основном за счет увеличения иммобилизованных активов в общей стоимости всех активов предприятия. Уменьшение оборотных средств в денежной оценке можно рассмотреть как изменение дебиторской задолженности, которая уменьшились в 2001 году на 22,69 %. Данное уменьшение является положительным, т.к. резкий рост дебиторской задолженности - нежелательный фактор, дебиторская задолженность означает отвлечение средств из оборота, и, следовательно, ослабляет финансовое состояние предприятия.

Наиболее мобильные денежные средства и краткосрочные финансовые вложения на конец 9 месяца 2001 года составляют 28 тыс.руб. Наличие свободных средств на расчетном счете, их переходящий остаток свидетельствуют об устойчивом финансовом положении. Важным является не только наличие средств на расчетном счете, но и причина их образования, а в случае недостатка - разработка дополнительных мер по привлечению этих средств. Отсутствие их или недостаточность средств на расчетном счете при одновременном наличии задолженности поставщикам и задолженности по погашения ссуд свидетельствуют о напряженном финансовом положении предприятия.

Не всегда отсутствие средств на расчетном счете может быть признано как финансовое нездоровье. Снижение денежных средств может явиться результатом их вовлечения в дополнительную заготовку материалов и других материальных ценностей, сверх предусмотренных в начале периода. Переключение части денежных средств в запасы и затраты в пределах нормативов является нормальным положительным фактором и не вызывает замедления оборачиваемости оборотных активов. В то же время предприятие с высоким удельным весом денежных средств является более ликвидным, чем предприятие с высокой долей запасов.[10]

После оценки изменения имущества предприятия выявлены, так называемые, неблагоприятные статьи баланса.

Статьи, говорящие об определённых недостатках в работе предприятия: наличие сумм "плохих" долгов в статьях: "Дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчётной даты)" (строка 230) и "Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчётной даты)" (строка 240).

На предприятии присутствует долгосрочная дебиторская задолженность в сумме 35070 тыс. руб. на конец 2001года, которая составляет 99,09% в общей стоимости имущества, которая увеличивает долю медленно реализуемых активов и полностью отсутствует краткосрочная дебиторская задолженность.

Т.к. дебиторская задолженность долгосрочная, наличие её в такой значительной сумме характеризует иммобилизацию (отвлечение) оборотных средств предприятия из производственно-хозяйственного оборота.

8.2.3. Анализ использования оборотных средств.

Эффективность использования оборотных средств характеризуется, прежде всего, их оборачиваемостью. Таким образом, перейдем к анализу оборачиваемости всех оборотных средств и их составляющих. Оценка оборачиваемости производится путем сопоставления ее показателей за несколько хронологических периодов по анализируемому предприятию. Показателями оборачиваемости являются:

Коэффициент оборачиваемости, который показывает количество оборотов, совершаемое оборотными средствами за определенный период и равный отношению выручки от реализации (без НДС) к средней стоимости оборотных средств.

|

где Вр - выручка от реализации продукции (без НДС и акцизов) ;

СО - средняя стоимость оборотных средств.

Однодневный оборот, показывает, сколько оборотных средств приходится, на каждый рубль реализации.

|

где Д - число дней в анализируемом периоде

Вд - однодневный оборот (однодневная выручка) по реализации продукции.

Длительностью одного оборота в днях, или оборачиваемостью в днях, (Т.об.)- характеризует среднее время пребывания оборотных средств в процессе кругооборота.

|

Коэффициент загрузки оборотных средств. Он рассчитывается как величина, обратная коэффициенту оборачиваемости и показывает, сколько оборотных средств приходится на один рубль реализации:

|

Рассчитанные показатели оборачиваемости оборотных средств приведены в таблице 8.4.

Таблица 8.4

Показатели оборачиваемости оборотных средств за 2000 - 2001 год

| Показатели |

2000 год 9 месяцев |

2001 год 9 месяцев |

|

| 1 | Средняя стоимость материальных оборотных средств | 1 | 10 |

| 2 | Средняя дебиторская задолженность | 26317 | 40216 |

| 3 | Средняя стоимость оборотных средств | 26326 | 40253 |

| 4 | Выручка от реализации без НДС и акцизов | 25235 | 1168 |

| Расчетные показатели | |||

| 5 | Коэффициент оборачиваемости материальных оборотных средств | 25235 | 116,80 |

| 6 | Длительность одного оборота материальных оборотных средств, дн | 0,01 | 2,30 |

| 7 | Коэффициент оборачиваемости дебиторской задолженности | 0,96 | 0,03 |

| 8 | Длительность одного оборота дебиторской задолженности, дн | 282,00 | 9296,00 |

| 9 | Коэффициент оборачиваемости оборотных средств | 0,96 | 0,03 |

| Продолжение табл. 8.4 | |||

| 10 | Длительность одного оборота , дн | 282,00 | 9305,00 |

| 11 | Однодневный оборот | 93,50 | 4,30 |

| 12 | Коэффициент загрузки оборотных средств | 1,04 | 34,50 |

Данные таблицы показывают, что длительность оборота увеличилась в 33 раза. Это связано с тем, что количество оборотов, совершаемое дебиторской задолженностью, уменьшилось по сравнению с 2000 годом с 0,96 оборотов в год до 0,03 оборотов, то есть по сравнению с предыдущим годом погашение дебиторской задолженности происходит более долгими темпами. Время оборота дебиторской задолженности составляет 282 дня в 2000 году и 9296 дней в 2001 году. Время оборота дебиторской задолженности увеличилось в 32 раза. Это свидетельствует о том, что дебиторская задолженность возвращается крайне медленно и вряд ли погасится в течение года.

Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11, 12, 13, 14, 15, 16, 17, 18, 19, 20