Реферат: Методы прогнозирования финансовых показателей

Реферат: Методы прогнозирования финансовых показателей

| 1999 г. | 2000 г. | 2001 г. | Итого | Среднее | Сезонная компонента | |

| 1 кв. | 1,0168 | 1,0328 | 2,0496 | 0,6832 | 0,912225 | |

| 2 кв. | 0,9255 | 0,9182 | 1,8437 | 0,6146 | 0,843592 | |

| 3 кв. | 1,0302 | 1,0242 | 2,0544 | 0,6848 | 0,913825 | |

| 4 кв. | 1,0845 | 1,1199 | 1,0996 | 3,304 | 1,1013 | 1,330358 |

| Сумма | 3,0839 | 4 | ||||

| 0,9161 | 0,229 |

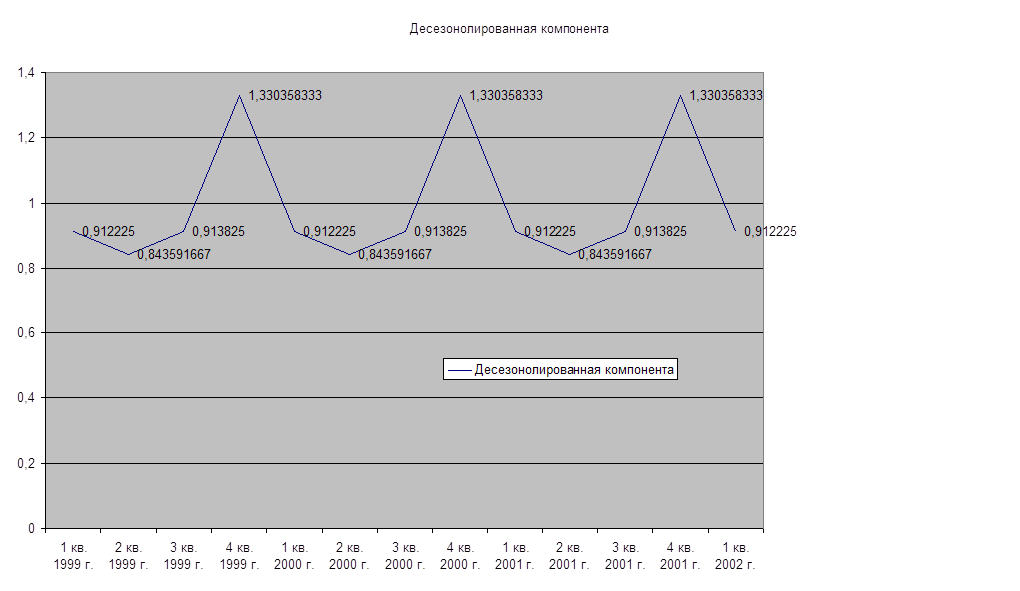

| Фактический объем расходов | Сезонная компонента | Десезонолизированный объем продаж | |

| Y | S | Y/S | |

| 1 кв. 1999 г. | 24518 | 0,912225 | 26877,14106 |

| 2 кв. 1999 г. | 23778 | 0,843591667 | 28186,62267 |

| 3 кв. 1999 г. | 25143 | 0,913825 | 27514,02074 |

| 4 кв. 1999 г. | 27622 | 1,330358333 | 20762,82706 |

| 1 кв. 2000 г. | 26149 | 0,912225 | 28665,07715 |

| 2 кв. 2000 г. | 24123 | 0,843591667 | 28595,58831 |

| 3 кв. 2000 г. | 27580 | 0,913825 | 30180,83331 |

| 4 кв. 2000 г. | 30854 | 1,330358333 | 23192,2477 |

| 1 кв. 2001 г. | 29147 | 0,912225 | 31951,54704 |

| 2 кв. 2001 г. | 26478 | 0,843591667 | 31387,22328 |

| 3 кв. 2001 г. | 30159 | 0,913825 | 33003,03669 |

| 4 кв. 2001 г. | 33149 | 1,330358333 | 24917,34683 |

| 1 кв. 2002 г. | 32451 | 0,912225 | 35573,46049 |

Расчет ошибок

Ошибки прогнозируемых объемов расходов расчитывают по формуле:

E =A/(T*S)

| Объем расходов | Сезонная компонента | Тренд | Ошибка | |

| 1 кв. 1999 г. | 24518 | 0,912225 | 26877,1411 | 1 |

| 2 кв. 1999 г. | 23778 | 0,84359167 | 28186,6227 | 1 |

| 3 кв. 1999 г. | 25143 | 0,913825 | 27514,0207 | 1 |

| 4 кв. 1999 г. | 27622 | 1,33035833 | 20762,8271 | 1 |

| 1 кв. 2000 г. | 26149 | 0,912225 | 28665,0771 | 1 |

| 2 кв. 2000 г. | 24123 | 0,84359167 | 28595,5883 | 1 |

| 3 кв. 2000 г. | 27580 | 0,913825 | 30180,8333 | 1 |

| 4 кв. 2000 г. | 30854 | 1,33035833 | 23192,2477 | 1 |

| 1 кв. 2001 г. | 29147 | 0,912225 | 31951,547 | 1 |

| 2 кв. 2001 г. | 26478 | 0,84359167 | 31387,2233 | 1 |

| 3 кв. 2001 г. | 30159 | 0,913825 | 33003,0367 | 1 |

| 4 кв. 2001 г. | 33149 | 1,33035833 | 24917,3468 | 1 |

| 1 кв. 2002 г. | 32451 | 0,912225 | 35573,4605 | 1 |

Можно предположить, что величина ошибки второго прогноза будет несколько ниже чем первого.

3. Прогноз методом скользящей средней и экспоненциального сглаживания.

Для предсказаний значений временного ряда можно использовать более простую методику.

При расчете скользящей средней Ytnp c (m) все m значений параметра Y за m моментов времени учитываются с одинаковым весовым коэффициентом 1/m что не всегда обосновано. Для прогнозирования технико – экономических трендов момент времени, в котором наблюдалось значение параметра Y, играет решающее значение. Естественно предположить, что зависимость во временных рядах постепенно ослабевает с увеличением периода между двумя соседними точками. Так, если зависимость прогнозируемою параметра Yt представляется более сильной от значения Yt-1, чем от Yt-s то