Реферат: Методы прогнозирования финансовых показателей

Реферат: Методы прогнозирования финансовых показателей

Таблица 4.

Расчёт ошибок

| расходы | Значение модели | Отклонение | |

| 1 кв. 1999 г. | 24518 | 24607,75 | -89,75 |

| 2 кв. 1999 г. | 23778 | 22587,75 | 1190,25 |

| 3 кв. 1999 г. | 25143 | 24982,75 | 160,25 |

| 4 кв. 1999 г. | 27622 | 27530,75 | 91,25 |

| 1 кв. 2000 г. | 26149 | 26187,75 | -38,75 |

| 2 кв. 2000 г. | 24123 | 24583,75 | -460,75 |

| 3 кв. 2000 г. | 27580 | 27465,75 | 114,25 |

| 4 кв. 2000 г. | 30854 | 30330,75 | 523,25 |

| 1 кв. 2001 г. | 29147 | 29053,75 | 93,25 |

| 2 кв. 2001 г. | 26478 | 27242,75 | -764,75 |

| 3 кв. 2001 г. | 30159 | 30468,75 | -309,75 |

| 4 кв. 2001 г. | 33149 | 33798,75 | -649,75 |

| 1 кв. 2002 г. | 32451 | 32540,75 | -89,75 |

Находим среднеквадратическую ошибку модели (Е) по формуле:

Е= Σ О2 : Σ (T+S)2

где:

Т- трендовое значение объёма расходов;

S – сезонная компонента;

О- отклонения модели от фактических значений

Е=(3079106/(361151*361151))*100% = 0,002361%

Величина полученной ошибки позволяет говорить, что построенная модель хорошо аппроксимирует фактические данные, т.е. она вполне отражает экономические тенденции, определяющие объём расходов, и является предпосылкой для построения прогнозов высокого качества.

2. Модель с мультипликативной компонентой.

В некоторых временных рядах значение сезонной компоненты не является константой, а представляет собой определенную долю -фондового значения, т.e. значение сезонной компоненты увеличивается с возрастанием значений тренда. Например, рассмотрим график следующих данных об объемах расходов. Объем продаж этого продукта так же, как и в предыдущем примере, подвержен сезонным колебаниям, и значения его в разные кварталы разные. Однако размах вариации фактических значении относительно линии тренда постоянно возрастает. Такую ситуацию можно представить с помощью модели с мультипликативной компонентой

A=T*S*Е

1.3.1. Расчет сезонной компоненты

Отличие расчета сезонной компоненты для мультипликативной модели от аддитивной модели заключается лишь в том, что в колонку 6 вписываются коэффициенты сезонности (аналог оценок сезонной компоненты в аддитивной модели)

Сезонные коэффициенты представляют собой доли тренда, поэтому принимают, что их сумма должна равняться количеству сезонов в году, т.е. 4, а не нулю, как в аддитивной модели.

| Итого за 4 квартала | Скользящая средняя за 4 квартала | Центрированная скользящая средняя | Оценка сезонной компоненты | ||

| Y | S | T | Y/T=S*E | ||

| 1 кв. 1999 г. | 24518 | ||||

| 2 кв. 1999 г. | 23778 | ||||

| 3 кв. 1999 г. | 25143 | 101061 | 25265,25 | ||

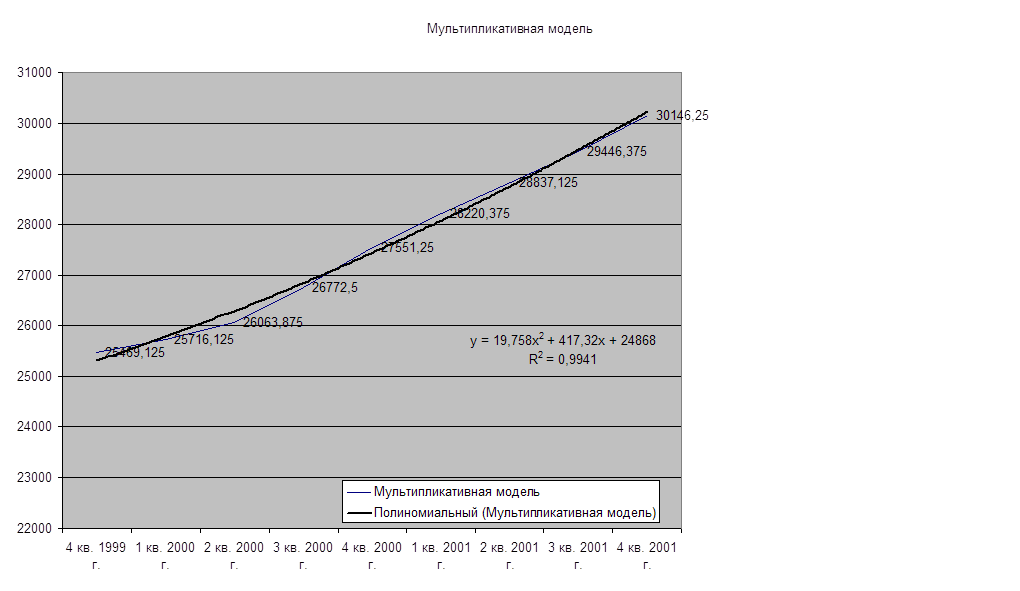

| 4 кв. 1999 г. | 27622 | 102692 | 25673 | 25469,125 | 1,084528817 |

| 1 кв. 2000 г. | 26149 | 103037 | 25759,25 | 25716,125 | 1,016832824 |

| 2 кв. 2000 г. | 24123 | 105474 | 26368,5 | 26063,875 | 0,925533905 |

| 3 кв. 2000 г. | 27580 | 108706 | 27176,5 | 26772,5 | 1,030161546 |

| 4 кв. 2000 г. | 30854 | 111704 | 27926 | 27551,25 | 1,119876594 |

| 1 кв. 2001 г. | 29147 | 114059 | 28514,75 | 28220,375 | 1,032835318 |

| 2 кв. 2001 г. | 26478 | 116638 | 29159,5 | 28837,125 | 0,918191394 |

| 3 кв. 2001 г. | 30159 | 118933 | 29733,25 | 29446,375 | 1,024200772 |

| 4 кв. 2001 г. | 33149 | 122237 | 30559,25 | 30146,25 | 1,099606087 |

| 1 кв. 2002 г. | 32451 |

Десезонализация данных при расчете тренда

Десезонализация данных производится по формуле:

![]()

![]()

![]() Точки,

образующие представленный на графике тренд, достаточно сильно разбросаны, что

более близко к реальной действительности, чем в предыдущем примере.

Точки,

образующие представленный на графике тренд, достаточно сильно разбросаны, что

более близко к реальной действительности, чем в предыдущем примере.