Реферат: Управление предприятиями торговли

Реферат: Управление предприятиями торговли

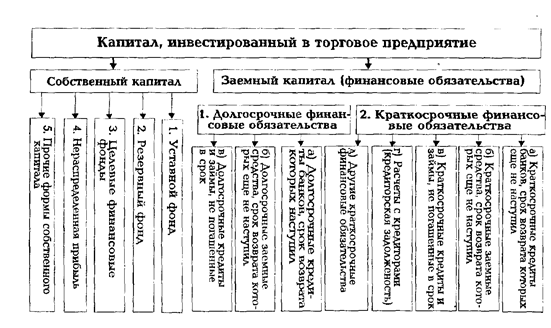

2. Резервный фонд. Он представляет собой зарезервированную часть собственного капитала предприятия, предназначенную для внутреннего страхования его хозяйственной деятельности. Размер резервного фонда определяется учредительными документами. Формирование резервного фонда осуществляется за счет прибыли предприятия (минимальный размер отчислений прибыли в резервный фонд регулируется законодательством).

Рис. 9 Формы функционирования инвестированного капитала на торговом предприятии.

3. Целевые финансовые фонды. К ним относятся различные специальные фонды, формируемые на торговом предприятии с целью предстоящего целевого расходования накопленных финансовых средств. В составе этих фондов выделяют амортизационный фонд, фонд стимулирования труда, фонд производственного развития, фонд предстоящей уценки товаров и ряд других. Порядок формирования и использования средств этих фондов регулируется уставом и другими учредительными документами торгового предприятия.

4. Нераспределенная прибыль. Она представляет собой разницу между суммой полученной прибыли и распределенной ее частью, включая использованную. По своему экономическому содержанию она является одной из форм резерва собственных финансовых средств торгового предприятия.

5. Прочие формы собственного капитала. К ним относятся расчеты за имущество (при сдаче его в аренду), расчеты с участниками (по выплате им доходов в форме процентов или дивидендов) и некоторые другие, отражаемые в первом разделе пассива баланса.

Заемный капитал торгового предприятия представлен следующими основными формами:

1. Долгосрочные финансовые обязательства. К ним относятся все формы привлеченного заемного капитала со сроком его использования более одного года. Основными формами этих обязательств являются долгосрочные кредиты банков и долгосрочные заемные средства (задолженность по налоговому кредиту, задолженность по финансовой помощи, предоставленной на возвратной основе и т.п.), срок погашения которых еще не наступил или не погашенные в предусмотренный срок.

2. Краткосрочные финансовые обязательства. К ним относятся все формы привлеченного заемного капитала со сроком его использования до одного года. Основными формами этих обязательств являются краткосрочные кредиты банков и краткосрочные заемные средства (как предусмотренные к погашению в предстоящем периоде, так и не погашенные в предусмотренный срок), различные формы кредиторской задолженности торгового предприятия (по товарам, работам и услугам; по выданным векселям; по полученным авансам; по расчетам с бюджетом и внебюджетными фондами; по оплате труда; с дочерними предприятиями; с другими кредиторами) и другие краткосрочные финансовые обязательства.

В процессе формирования капитала торгового предприятия следует учитывать основные особенности каждой из его составных частей.

Собственный капитал характеризуется следующими основными положительными особенностями:

1. Простотой привлечения, так как решения, связанные с увеличением собственного капитала, принимаются учредителями или менеджерами торгового предприятия без необходимости получения согласия других хозяйствующих субъектов.

2. Высокой отдачей по критерию нормы прибыли на вложенный капитал, так как в этом случае не требуется уплата ссудного процента (процента за кредит).

3. Снижением риска финансовой устойчивости и банкротства предприятия.

Вместе с тем, ему присущи следующие недостатки:

1. Ограниченный объем привлечения, а следовательно и возможностей существенного расширения торговой деятельности при благоприятной конъюнктуре потребительского рынка.

2. Неиспользуемая возможность прироста рентабельности собственного капитала за счет эксплуатации заемного капитала.

Таким образом, торговле предприятие, использующее только собственный капитал, имеет наивысшую финансовую устойчивость, но ограничивает темпы своего развития и возможности прироста прибыли на вложенный капитал (в связи с невозможностью расширения хозяйственной деятельности за счет использования заемного капитала).

Заемный капитал характеризуется следующими положительными особенностями:

1. Достаточно широкими возможностями привлечения (особенно при наличии гарантии или залога).

2. Увеличением финансового потенциала предприятия при необходимости существенного возрастания объема хозяйственной деятельности.

3. Возможностью увеличивать прирост рентабельности собственного капитала за счет обеспечения расширения хозяйственной деятельности.

В то же время использование заемного капитала имеет следующие недостатки:

1. Сложность привлечения, так как оно зависит от решений других хозяйствующих субъектов (кредиторов), которые при определенном имидже и финансовом положении торгового предприятия вообще могут отказать в выдаче кредита.

2. Необходимость предоставления в ряде случаев (в случаях серьезных займов) соответствующих сторонних гарантий (страховых компаний, других хозяйствующих субъектов) или залога. При этом гарантии предоставляются, как правило, на платной основе и сопровождаются обычно требованием проведения аудита хозяйственной деятельности и финансового состояния торгового предприятия.

3. Снижение уровня рентабельности активов, так как прибыль предприятия уменьшается на сумму выплачиваемых процентов за кредит.

4. Снижение уровня финансовой устойчивости предприятия, а соответственно возрастание риска его банкротства.

Таким образом, торговое предприятие, использующее заемный капитал, имеет более высокий потенциал своего развития и возможности прироста рентабельности собственного капитала, однако снижает свою финансовую устойчивость.

С формированием капитала торгового предприятия связано понятие его финансовой структуры. Финансовая структура капитала представляет собой соотношение собственного и заемного капитала, используемого торговым предприятием в процессе своей хозяйственной деятельности.

Показатель финансовой структуры капитала определяет многие аспекты хозяйственной деятельности торгового предприятия и существенным образом влияет на ее результаты. Он оказывает влияние на уровень рентабельности активов и собственного капитала, уровень издержек обращения, уровень финансовой устойчивости и платежеспособности предприятия, уровень хозяйственных рисков и в конечном счете - на эффективность торгового менеджмент та в целом. Поэтому, формированию оптимальной структуры капитала на каждом торговом предприятии должно быть уделено серьезное внимание.

На формирование финансовой структуры капитала торгового предприятия оказывают влияние многие факторы. К основным из этих факторов относятся:

1. Стабильность реализации товаров. Чем выше коэффициент равномерности осуществления реализации товаров на протяжении года, тем выше и безопасней становится использование заемного капитала.

2. Структура активов предприятия. Чем более безопасна с позиций заимодателя структура активов торгового предприятия (их ликвидность, соотношение основного и оборотного капиталов, доля чистых активов и т.п.), тем большими возможностями привлечения и использования заемного капитала оно обладает.

3. Темпы развития предприятия. Растущие торговые предприятия, находящиеся на ранних стадиях своего жизненного цикла, имеющие высокий уровень конкурентоспособности на своем сегменте потребительского рынка и в рамках освоенной рыночной ниши, могут привлекать для финансирования активов большую долю заемного капитала.

4. Уровень рентабельности товарооборота и активов. При высоких показателях рентабельности торговой деятельности предприятие имеет возможность капитализировать большую часть своей прибыли, снижая тем самым потребность в заемном капитале.

5. Уровень налогообложения прибыли. Так как выплата процентов за используемый кредит (относимая на издержки обращения) снижает сумму балансовой прибыли, то при высоком уровне ее налогообложения более эффективным становится использование заемного капитала.

6. Состояние конъюнктуры финансового рынка. В зависимости от этого состояния возрастает или снижается стоимость привлечения заемного капитала, что влияет на объемы его использования торговым предприятием.

7. Отношение заимодателей к торговому предприятию. Несмотря на высокий уровень кредитоспособности торгового предприятия, т.е. его возможности своевременно рассчитываться по своим финансовым обязательствам, заимодатели в оценке деятельности предприятия могут руководствоваться иными критериями, формирующими отрицательный его имидж в предпринимательской среде. Это окажет соответствующее влияние на возможность привлечения торговым предприятием заемного капитала.

8. Финансовый менталитет владельцев и менеджеров предприятия. Этот менталитет проявляется в их отношении к допустимым уровням хозяйственных рисков, в данном случае к рискам, связанным с финансовой устойчивостью и платежеспособностью торгового предприятия-. Чем приемлемее для них возможность высокого уровня рисков для достижения более высоких размеров прибыли, тем большую долю заемного капитала они могут использовать в процессе хозяйственной деятельности и наоборот.

В процессе развития торгового предприятия возникает потребность в приросте используемого капитала, который , обеспечивается формированием финансовых ресурсов за счет различных источников. С учетом рассмотренной структуры капитала различают источники формирования собственных финансовых ресурсов предприятия и источники привлечения его заемных средств (рис. 10).

Рис. 10. Состав источников формирования финансовых структур ресурсов торгового предприятия.

Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11, 12, 13, 14, 15, 16, 17, 18, 19, 20, 21, 22