Реферат: Управление предприятиями торговли

Реферат: Управление предприятиями торговли

в) запасы товаров в процессе их нахождения в магазине подвержены постоянным потерям в связи с естественной убылью;

г) значительная часть оборотных активов подвержена финансовому риску потерь в связи с недобросовестностью партнеров, покупателей, а иногда и персонала.

Внеоборотные активы характеризуются следующими положительными особенностями:

а) они практически не подвержены действию инфляции, а следовательно лучше защищены от нее;

б) им присущ меньший финансовый риск потерь в процессе хозяйственной деятельности торгового предприятия; они пракгически защищены от недобросовестных действий партнеров по хозяйственным операциям;

в) эти активы способны генерировать стабильную прибыль при неблагоприятной торговой конъюнктуре - при нецелесообразности их использования в торгово-технологическом процессе предприятия они могут быть переданы в аренду другим хозяйствующим субъектам;

г) они способствуют предотвращению (или существенному снижению) потерь товаров и других материальных оборотных активов в процессе их хранения;

д) им присущи большие резервы существенного расширения объема товарооборота в периоды подъема конъюнктуры потребительского рынка.

Вместе с тем, внеоборотные активы в процессе их хозяйственного использования имеют ряд недостатка»:

а) они подвержены моральному износу (особенно активная часть основных средств), в связи с чем, даже будучи временно выведенными из эксплуатации, эти виды активов теряют свою стоимость;

б) эти активы тяжело поддаются финансовому управлению, т.к. слабо изменчивы в структуре в коротком периоде времени;

в) в подавляющей части они относятся к группе неликвидных активов (в коротком периоде времени) и не могут служить средством обеспечения потока платежей при снижении уровня платежеспособности торгового предприятия и угрозе его банкротства.

Оптимизация соотношения оборотных и внеоборотных активов должна осуществляться с учетом форм товарной специализации предприятия, размера его товарных запасов, применяемых методов продажи товаров, обеспечения достаточной ликвидности активов и платежеспособности предприятия, снижения уровня его хозяйственных рисков. При неблагоприятной конъюнктуре потребительского рынка в первую очередь снижается потребность во внеоборотных активах, а в составе оборотных активов - в запасах товаров (в связи с замедлением их оборачиваемости). Свободные денежные активы используются в этом периоде в различных формах финансовых инвестиций. При благоприятной конъюнктуре наращение отдельных видов активов торгового предприятия осуществляется в обратном порядке (от запасов товаров к внеоборотным активам).

Управление оборотными активами.

На предприятиях торговли оборотные активы составляют подавляющую долю совокупных активов (на отдельных предприятиях торговли их удельный вес доходит до 80-90%). Это определяет высокую роль и сложность задач управления оборотными активами на предприятиях торговли.

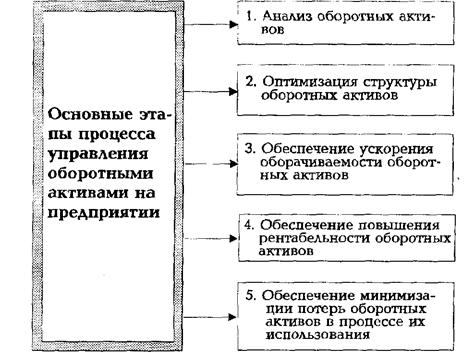

Процесс управления оборотными активами на предприятиях торговли включает следующие основные этапы (рис. 7).

Рис. 7. Содержание основных этапов процесса управления оборотными активами на торговом предприятии.

1. Анализ оборотных активов. Целью этого анализа является выявление тенденций динамики общего их объема и состава, а также изучение эффективности их использования.

На первом этапе анализа рассматривается динамика общего объема оборотных активов торгового предприятия - темпы изменения общей суммы оборотных активов в сопоставлении с темпами изменения объема реализации товаров; удельного веса оборотных активов в общей сумме активов предприятия.

На втором этапе анализа рассматривается динамика состава оборотных активов торгового предприятия в разрезе следующих их видов: а) средства, авансированные в товарные запасы; б) средства, отвлеченные в дебиторскую задолженность; в) денежные средства; г) прочие виды оборотных активов. В процессе этого анализа рассчитываются и изучаются темпы изменения их суммы, а также удельный вес отдельных видов оборотных активов в общей их сумме. Анализ состава оборотных активов торгового предприятия по отдельным их видам позволяет оценить уровень их ликвидности.

На третьем этапе анализа изучается эффективность использования оборотных активов торгового предприятия. Эта эффективность характеризуется тремя важнейшими показателями - коэффициентом оборачиваемости оборотных активов; периодом оборота оборотных активов; уровнем рентабельности оборотных активов.

Коэффициент оборачиваемости оборотных активов определяется по следующей формуле:

Р

Кооа = -------------,

ОА

где КОоа - коэффициент оборачиваемости оборотных активов в рассматриваемом периоде;

Р - объем реализации товаров на предприятии в рассматриваемом периоде;

ОА - средняя сумма оборотных активов в рассматриваемом периоде (она рассчитывается по формуле средней хронологической).

Период оборота оборотных активов рассчитывается по следующим формулам:

ОА Д

Пооа = --------- или Пооа = ----------------,

Ро КОоа

где ПОоа - период оборота оборотных активов в днях;

ОА - средняя сумма оборотных активов в рассматриваемом периоде;

Ро - однодневный объем реализации товаров в рассматриваемом периоде;

Д - число дней в рассматриваемом периоде (360 - в году, 90 - в квартале, 30 - в месяце);

КОоа - коэффициент оборачиваемости оборотных активов.

Уровень рентабельности оборотных активов вычисляется по следующей формуле:

П х 100

Уроа = ------------------,

ОА

где УРоа - уровень рентабельности оборотных активов, в %;

П - сумма прибыли предприятия в рассматриваемом периоде:

ОА - средняя сумма оборотных активов в рассматриваемом периоде.

В процессе анализа динамики показателей эффективности использования оборотных активов изучаются основные факторы, вызвавшие их изменение (изменение объема реализации товаров; изменение общей суммы и состава этих активов и т.п.).

2. Оптимизация структуры оборотных активов. Процесс этой оптимизации охватывает два основных этапа.

На первом этапе оптимизации на торговом предприятии рассчитываются нормативы отдельных видов оборотных активов, в первую очередь, средств, авансируемых в товарные запасы, отвлекаемых в дебиторскую задолженность и хранимых в форме остатка денежных средств (принципы их нормирования рассматриваются далее). Объем нормируемых средств отдельных видов оборотных активов определяется в первую очередь планируемым объемом реализации товаров и периодом их оборота на данном торговом предприятии.

На втором этапе оптимизации структура оборотных активов уточняется с позиций их ликвидности. Хотя все виды оборотных активов в той или иной степени являются ликвидными, общий уровень их ликвидности должен обеспечивать необходимый уровень платежеспособности торгового предприятия по текущим финансовым обязательствам на протяжении всего планового периода. В целях управления ликвидностью оборотные активы торгового предприятия подразделяются на три группы: а) активы в готовых средствах платежа (денежные средства в кассе, на расчетных счетах и в иных формах; краткосрочные финансовые вложения); б) активы в быстроликвидной форме (краткосрочная дебиторская задолженность по текущим хозяйственным операциям); в) активы в слабо ликвидной форме (товарные запасы; запасы материалов; запасы малоценных и быстроизнашивающихся предметов; безнадежная дебиторская задолженность; другие виды). В процессе этого этапа оптимизации с учетом объема и графика платежного оборота торгового предприятия должна быть определена неснижаемая сумма оборотных активов в форме готовых средств платежа.

3. Обеспечение ускорения оборачиваемости оборотных активов. Ускорение оборачиваемости оборотных активов позволяет торговому предприятию существенно снизить потребность в них, так как между скоростью оборота этих активов и их размером существует обратно пропорциональная зависимость. Сумму оборотных активов, высвобождаемых в процессе ускорения их оборота, можно рассчитать по следующей формуле:

Эоа = (ПОоаф — ПОоап) х Ро ,

где Эоа - достигаемая экономия суммы оборотных активов в процессе ускорения их оборота;

ПОоаф - период оборота оборотных активов в предплановом периоде, в днях;

ПОоап - планируемый период оборота оборотных активов, в днях;

Ро - планируемый однодневный объем реализации товаров.

В целях эффективного управления оборачиваемостью оборотных активов их принято подразделять на предприятиях торговли на следующие три группы: а) высокооборачиваемые оборотные активы (денежные активы; краткосрочные финансовые вложения со сроком до 3-х месяцев; краткосрочная дебиторская задолженность со сроком погашения до 3-х месяцев; текущие запасы товаров, пользующиеся высоким спросом с периодом оборота до 3-х месяцев); б) оборотные активы с нормальным периодом оборачиваемости (дебиторская задолженность со сроком погашения от 3 до 6 месяцев; краткосрочные финансовые вложения с этим же периодом; все текущие запасы товаров с периодом оборота более 3 месяцев); в) низкооборачиваемые оборотные активы (дебиторская задолженность со сроком погашения более 6 месяцев и безнадежная; краткосрочные финансовые вложения на период свыше 6 месяцев; запасы товаров сезонного хранения, досрочного завоза, специального назначения; другие виды оборотных активов).

Регулируя состав оборотных активов по периоду их обращения, можно добиться ускорения общей их оборачиваемости на предприятии.

Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11, 12, 13, 14, 15, 16, 17, 18, 19, 20, 21, 22