Реферат: Технико-экономический анализ деятельности предприятия

Реферат: Технико-экономический анализ деятельности предприятия

Фондоотдача для отчетного периода:

![]()

2. Фондоотдача активной части основных фондов

![]() ,

,

где Q – объем СМР;

Фа – средняя за период стоимость активной части основных фондов.

Фондоотдача активной части основных фондов для базового периода:

![]()

Фондоотдача активной части основных фондов для отчетного периода:

![]()

4. Доля активной части в общей стоимости основных фондов, в доля единицы:

![]() ,

,

где Фа – стоимость активной части основных фондов;

Ф – стоимость основных фондов.

Доля активной части основных фондов для базисного периода:

![]()

Доля активной части основных фондов для отчетного периода:

![]()

5. Фондоемкость основных фондов:

![]() ,

,

где Q – объем СМР;

Ф – средняя за период стоимость основных фондов.

Фондоемкость для базового периода:

![]()

Фондоемкость для отчетного периода:

![]()

Вычислим абсолютные отклонения показателей в отчетном периоде от базового значения:

1. Объем СМР

ΔQ=QО– QБ

ΔQ=8532–10032= – 1500

2. Стоимость основных фондов

ΔФ=ФО– ФБ

ΔФ=27915–27502= 413

3. Стоимость активной части основных фондов

![]()

ΔФ=4413–4285= 128

4. Фондоотдача

![]()

ΔФо=0,306–0,365= – 0,059

5. Фондоотдача активной части ОФ

![]()

ΔФоа=1,933–2,341= – 0,408

6. Доля активной части основных фондов

![]()

Δdа=0,158–0,156= 0,002

7. Фондоемкость

![]()

ΔФе=3,272–2,741= 0,531

Вычислим относительные отклонения показателей в отчетном периоде от базового значения:

1. Объем СМР

![]()

![]()

2. Стоимость основных фондов

![]()

![]()

3. Стоимость активной части основных фондов

![]()

![]()

4. Фондоотдача

![]()

![]()

5. Фондоотдача активной части ОФ

![]()

![]()

6. Доля активной части основных фондов

![]()

![]()

7. Фондоемкость

![]()

![]()

Вычислим изменение фондоотдачи за счет изменения структуры основных средств(доли активной части в стоимости основных фондов) и за счет изменения отдачи активной части основных фондов и общее изменение фондоотдачи за счет влияния этих двух факторов:

Фо=dа·Фоа,

где Фо – фондоотдача, руб./руб.;

dа – доля активной части основных фондов, в долях единицы;

Фоа – фондоотдача активной части основных фондов.

Общее изменение фондоотдачи:

![]() ,

,

где ![]() – фондоотдача в отчетном

периоде;

– фондоотдача в отчетном

периоде;

![]() – фондоотдача в базовом

периоде.

– фондоотдача в базовом

периоде.

Фондоотдача в отчетном периоде:

![]()

Фондоотдача в базовом периоде:

![]()

Общее изменение фондоотдачи можно представить в следующем виде:

![]() ,

,

где ![]() – изменение

фондоотдачи за счет изменения доли активной части основных фондов;

– изменение

фондоотдачи за счет изменения доли активной части основных фондов;

![]() – изменение

фондоотдачи за счет изменения фондоотдачи активной части основных фондов.

– изменение

фондоотдачи за счет изменения фондоотдачи активной части основных фондов.

Изменение фондоотдачи за счет изменения доли активной части основных фондов:

![]()

![]()

Изменение фондоотдачи за счет изменения фондоотдачи активной части основных фондов:

![]()

![]()

Найдем общее изменение фондоотдачи за счет изменения этих двух факторов:

![]()

Общее отклонение фондоотдачи равно абсолютному отклонению фондоотдачи в таблице 4.3, а значит, изменение фондоотдачи за счет изменения структуры основных фондов и за счет изменения фондоотдачи активной части основных фондов были посчитаны правильно.

Вычислим изменение объема продукции за счет изменения стоимости основных фондов, за счет изменения доли активной части в стоимости основных фондов и за счет изменения фондоотдачи активной части основных фондов:

Q=Ф·dа·Фоа,

где dа – доля активной части основных фондов, в долях единицы;

Q – объем строительно-монтажных работ (СМР), руб.;

Ф – среднегодовая стоимость основных фондов;

Фоа – фондоотдача активной части основных фондов.

Общее изменение объема строительно-монтажных работ:

![]() ,

,

где QO – объем СМР в отчетном периоде;

QБ – объем СМР в базовом периоде.

Объем строительно-монтажных работ в отчетном периоде:

![]()

Объем строительно-монтажных работ в базовом периоде:

![]()

Общее изменение объема СМР можно представить в следующем виде:

![]() ,

,

где ΔQ(ΔФ) – изменение объема продукции за счет изменения стоимости основных фондов;

ΔQ(Δda) – изменение объема продукции за счет изменения доли активной части основных фондов;

ΔQ(ΔФоа) – изменение объема продукции за счет изменения фондоотдачи активной части основных фондов;

Изменение объема продукции за счет изменения стоимости основных фондов:

![]()

![]()

Изменение объема продукции за счет изменения доли активной части основных фондов:

![]()

![]()

Изменение объема продукции за счет изменения фондоотдачи активной части основных фондов:

![]()

![]()

Найдем общее изменение объема строительно-монтажных работ за счет влияния этих трех факторов:

![]()

Общее отклонение объема продукции равно абсолютному отклонению объема продукции в таблице 4.3, а значит, изменение объема продукции за счет изменения структуры основных фондов, за счет изменения стоимости основных фондов и за счет изменения фондоотдачи активной части основных фондов были посчитаны правильно.

Вычислим изменение потребности в основных средствах за счет изменения объема продукции и за счет изменения фондоемкости основных фондов и общее изменение потребности в основных фондах за счет влияния этих двух факторов:

Ф = Q ·Фе,

где Q – объем строительно-монтажных работ (СМР), руб.;

Фе – фондоемкость основных фондов, руб./руб.

![]() ,

,

где ФO – стоимость основных фондов в отчетном периоде;

ФБ – стоимость основных фондов в базовом периоде.

Стоимость основных фондов в отчетном периоде:

![]()

Стоимость основных фондов в базовом периоде:

![]()

Общее изменение потребности в основных фондах можно представить в следующем виде:

![]() ,

,

где ![]() – изменение потребности

в основных фондах за счет изменения объема строительно-монтажных работ;

– изменение потребности

в основных фондах за счет изменения объема строительно-монтажных работ;

![]() – изменение потребности в

основных фондах за счет изменения фондоемкости.

– изменение потребности в

основных фондах за счет изменения фондоемкости.

Изменение потребности в основных фондах за счет изменения объема строительно-монтажных работ:

![]()

![]()

Изменение потребности в основных фондах за счет изменения фондоемкости:

![]()

![]()

Найдем общее изменение потребности в основных фондах за счет влияния этих двух факторов:

![]()

Общее отклонение потребности в основных фондах равно абсолютному отклонению изменению потребности в основных фондах в таблице 4.3, а значит, изменение потребности в основных фондах за счет изменения объема продукции и за счет изменения фондоемкости основных фондов были посчитаны правильно.

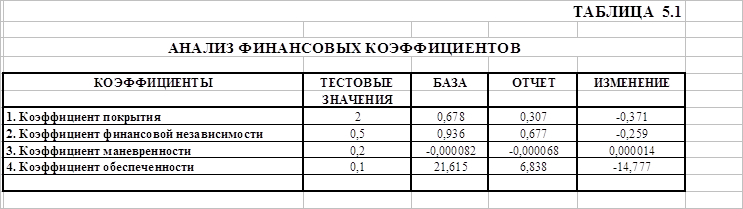

5. Анализ финансового состояния

Анализ финансового состояния строительной организации выполняется на основе квартального ( годового) баланса, форма №1, форма №2, отчет о движении капитала и другие формы отчетности. Задачей методики анализа финансового состояния является исследование показателей его финансовой устойчивости через финансовые коэффициенты.

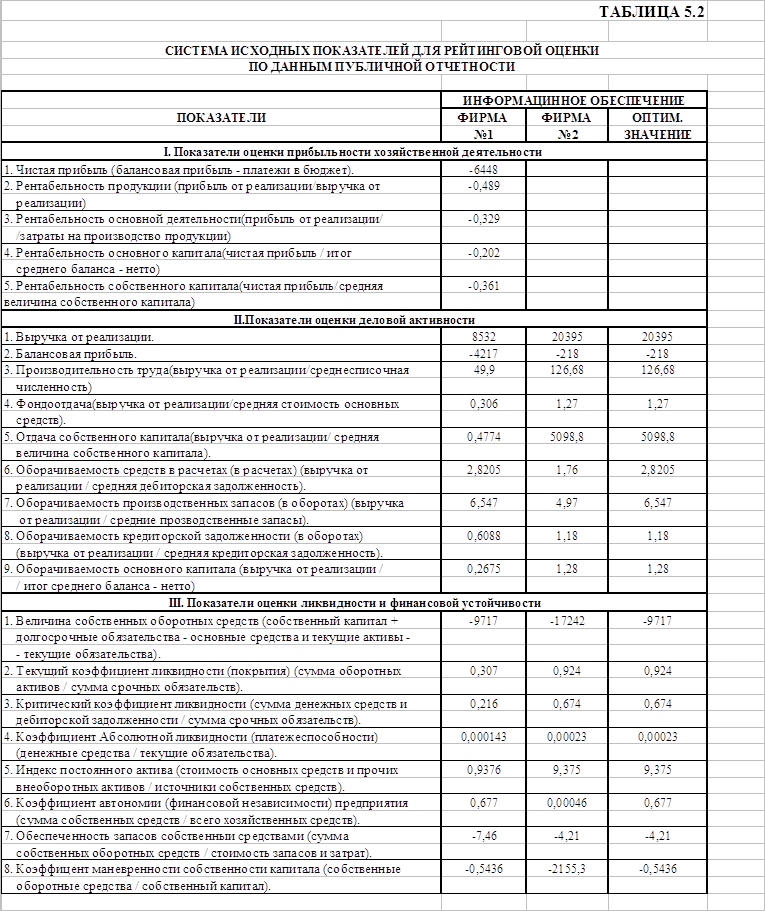

Комплексная сравнительная рейтинговая оценка финансового состояния

и деловой активности предприятия

Для рейтинговой оценки используются данные о производственном потенциале предприятия, рентабельности его продукции, эффективности использования производственных и финансовых ресурсов, состоянии и размещении средств, их источниках и другие показатели.

В таблице 5.2 приведен набор исходных показателей для общей сравнительной оценки, базирующейся на данных публичной отчетности предприятия.

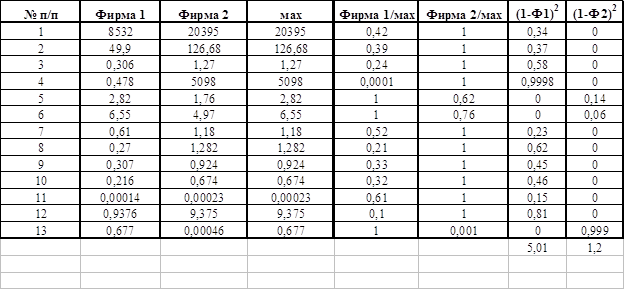

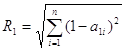

Рейтинговая оценка деятельности предприятий

На основе данных таблицы 5.2 составим следующую таблицу:

Рейтинговая оценка для фирмы №1:

![]()

![]()

Рейтинговая оценка для фирмы №2:

![]()

![]()

Вывод:

По данным исходных показателей видно, что положение фирмы №2 лучше, чем у фирмы №1.