Реферат: Страхование финансовых рисков

Реферат: Страхование финансовых рисков

![]()

![]()

![]()

![]()

![]()

|

|

|

|||

|

|||

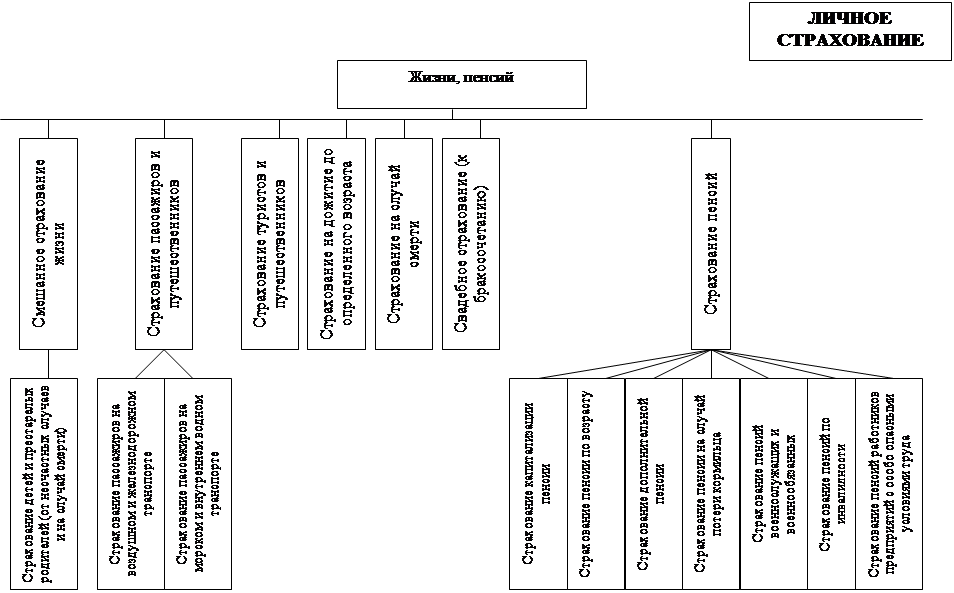

3.4. Проектирование тарифных ставок и страховых премий в личном страховании

Данный раздел посвящен определению тарифных ставок и страховых премий по смешанному страхованию. Даны следующие условия:

| Базовые | данные |

| 1. Возраст страхователя | 19 |

| 2. Срок страхования, годы | 6 |

| 3. Нагрузка абсолютная, руб. | 2,86 |

| 4. Расходы на проведение предупредительных мероприятий, % | 2,14 |

| 5. Ставка дохода, % годовых | 19 |

| 6. Прибыль страховщика, % | 2,64 |

| 7. Годичная нетто-ставка по страхованию от несчастных случаев, руб. | 0,039 |

| 8. Страховая сумма, руб. | 50 240 |

| Проектируемые | данные |

| 1. Срок страхования, годы | 3 |

| 2. Ставка дохода, % годовых | 35 |

| 3. Увеличение страховой суммы, % | 8 |

Рассчитываем единовременную тарифную нетто-ставку на дожитие по формуле (Ix+n*Vn)/Ix*CC:

95352*0,352/96171*50240=17 533,877 (р)

Годичная нетто-ставка рассчитывается по формуле Тединн/Крас, где Тединн -единовременная тарифная ставка, /Крас – коэффициент расчетный, который находим по формуле (Ix+1*V1+Ix+2*V2....Ix+n*Vn)/Ix:

(96064*0,840+95945*0,706+95814*0,593+95671*0,499+95517*0,419+95352*0,352)/96171=3,396

Таким образом, годичная тарифная нетто-ставка на дожитие:

17 533,877/3,396=5 163,097(р)

Рассчитываем единовременную тарифную нетто-ставку на случай смерти по формуле (dx*V1+dx+1*V2....dx+n-1*Vn)/Ix*CC:

(107*0,840+119*0,706+131*0,593+143*0,499+154*0,419+165*0,352)/96 171*50240=232,751 (р)

Годичную тарифную нетто-ставку на случай смерти находим по вышеприведенной формуле с расчетным коэффициентом 3,396:

232,751/3,396=68,537 (р)

Тарифная нетто-ставка по смешанному страхованию – сумма нетто-ставок по страхованию на дожитие, на случай смерти и от несчастных случаев:

5 163,097+68,537+0,039=5 231,673 (р)

Страховую премию рассчитываем по формуле Тбр*Пс, где Тбр – брутто-ставка, Пс (СС\100) – объемный показатель страхования. Определяем Тбр по формуле 100*Тн/(100-Н), где Тн – нетто-ставка на 100 руб. страховой суммы, Н – нагрузка, представляющая собой сумму нагрузки относительной, расходов на проведение предупредительных мероприятий и прибыль страховщика. Находим Тн на 100 руб. страховой суммы:

5 231,673*100/50240=10,413 (р)

Тбр=100*10,413/(100-2,86-2,14-2,64)=11,3 (р)

Страховая премия:

11,3*50240/100=5 677,12 (р)

Проектные расчеты.

Страховая сумма:

50240*108/100=54259,2 (р)

Единовременная тарифная ставка на дожитие:

95814*0,406/96171*54259,2=21 947,459 (р)

Годичная тарифная ставка на дожитие:

Крас=(96064*0,741+95945*0,549+95814*0,406)/96171=1,692

Тн=21 947,459/1,692=12 971,311(р)

Единовременная тарифная ставка на случай смерти:

(107*0,741+119*0,549+131*0,406)/96171*54259,2=111,600 (р)

Годичная тарифная ставка на случай смерти:

111,600/1,692=65,957 (р)

Тарифная нетто-ставка по смешанному страхованию:

12 971,311+65,957+0,039=13 037,307 (р)

Страховая премия.

Находим Тн на 100 руб. страховой суммы:

13 037,307*100/54259,2 =24,028 (р)

Тбр=100*24,028/(100-2,86-2,14-2,64)=26 (р)

Страховая премия:

26*54259,2/100=14 107,392 (р)

Таким образом, вышеприведенные подсчеты подтвердили, что в смешанном страховании договор тем дороже, чем короче срок страхования, т.к. в этом случае до окончания срока договора доживет большее количество людей, чем при более длинном сроке. В этом случае тарифная ставка выше, так как страховой фонд страховщика будет иметь меньшее увеличение за счет процентов годового дохода, чем в течение более длительного срока.

Стоимость договора также определяется возрастом страхователя - более молодой страхователь заключает более дорогой договор, так как вероятность дожития высока, а смертности низка.

ЗАКЛЮЧЕНИЕ

Данная курсовая работа рассматривает теоретические и практические вопросы и проблемы страхования финансовых рисков, касающиеся преимущественно Российской Федерации.

В первой главе рассматриваются теоретические положения по страхованию финансовых рисков. Под финансовыми рисками понимаются кредитные, коммерческие, риски биржевых операций и риск неправомерного применения финансовых санкций государственными налоговыми инспекциями. Отдельное внимание уделяется теории малоразвитых видов страхования – финансовых инвестиций, гарантий, облигаций.

Во второй главе сделан обзор рынка страхования финансовых рисков за последние несколько лет; на основе подсчетов построены графики, показывающие темпы развития данной отрасли страхования. Анализ тенденций в этой области показывает, что страхование финансовых рисков в России является более сложной для понимания, чем в развитых странах. Оно находится в начальной стадии своего развития и не соответствует растущим объективным потребностям, которые в то же время остаются практически мало осознанными. До сих пор весьма остро стоит вопрос со страхованием кредитов; работа освещает проблемы, связанные с принятием законопроекта по данному виду страхования. Неэффективным оказывается и государственное регулирование в этой сфере. В основном оно ограничивается лишь функциями выдачи лицензий. Другими словами, как институциональный сегмент всего национального рынка страховых услуг государство не играет значительной роли.

Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11, 12, 13, 14