Реферат: Статистика фондового рынка

Реферат: Статистика фондового рынка

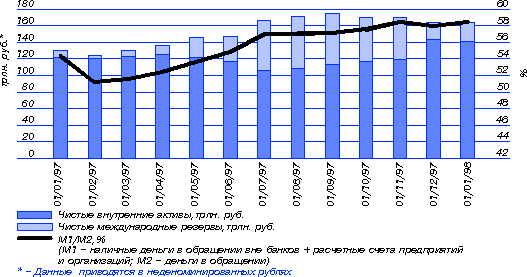

рост валютных резервов Центробанка при относительно стабильном объеме принадлежащего ему портфеля ГКО/ОФЗ сопровождался значительной рублевой эмиссией. Более того, доля наиболее ликвидных составляющих денежной массы (наличные деньги и остатки средств на расчетных счетах предприятий) не только не уменьшилась, но и несколько возросла, придавая достигнутой финансовой стабилизации неустойчивость;

снижение доходности по государственным краткосрочным

облигациям достигло предельно приемлемого уровня, как для российских, так и для

внешних инвесторов. С одной стороны, внешних инвесторов не устраивал текущий уровень

доходности российских госбумаг (9-11% годовых в долларах США) с учетом

странового риска. Ряд спекулятивно настроенных нерезидентов, разместивших свои

средства на данном рынке ранее, получали дополнительную прибыль от роста цен

(или снижения доходности) на госбумаги. Однако, начиная с августа 1997 г.

указанные финансовые институты приступили к фиксации своей прибыли и выводу

ранее размещенных ресурсов с рынка. После начала мирового кризиса за ними

последовали, в силу возрастающего риска, и крупные внешние инвесторы. В то же

время, если настроения стратегических инвесторов определял возросший риск, то

для спекулятивно настроенных нерезидентов основным рыночным параметром

оставалась доходность - для того чтобы удержать их на рынке, монетарным властям

пришлось существенно увеличить ставки по госбумагам.

С другой стороны, доходность к погашению ГКО/ОФЗ в октябре 1997 г.

могла удовлетворить лишь крупных отечественных операторов, которые

рассматривали инвестиции в российские государственные бумаги лишь как

гарантированное вложение с высоким уровнем ликвидности.

Одновременно с уменьшением доходности по госбумагам сокращалось и

ресурсное обеспечение рынка госдолга: необходимость снижать ставки по

депозитам, как для населения, так и для предприятий неизбежно приводила к

падению объемов депозитных вкладов, а, следовательно, и к снижению вероятности

сохранения банковских портфелей госбумаг в неизменном виде. В качестве

дополнительных стимулов держать в своем портфеле государственные бумаги продолжало

действовать стремление остаться в списке первичных дилеров, а равно и получать

дополнительную прибыль от продажи пакета госбумаг внешним инвесторам. Тем не

менее, процесс перераспределения средств коммерческих банков с рынка госбумаг

на другие финансовые сегменты в середине 1997 г. стал приобретать характер

достаточно выраженной тенденции.

Структура денежной базы и денежной массы М2:

Таким образом, накануне осеннего кризиса на мировых фондовых рынках устойчивое состояние конъюнктуры российской финансовой системы определялось стабильным поступлением в нее средств внешних инвесторов, ориентированных на сравнительно невысокую доходность и умеренный риск, и возрастающей долей такого капитала в объеме финансовых рынков. В то же время структура денежного предложения и инвестиционных портфелей коммерческих банков свидетельствовала о нарастающем инфляционном потенциале и усиливающейся вероятности возникновения кризиса ликвидности в банковской сфере. Накопившиеся негативные тенденции могли быть значительно усилены возможными внешними неблагоприятными импульсами. И именно таким внешним импульсом стал кризис на мировых фондовых площадках в последние месяцы истекшего года.

Если российский рынок корпоративных ценных бумаг испытал от воздействия кризисной волны только значительное ценовое снижение, то положение, сложившееся на валютном рынке и рынке государственных ценных бумаг, поставило под угрозу потери устойчивости всю финансовую систему России.

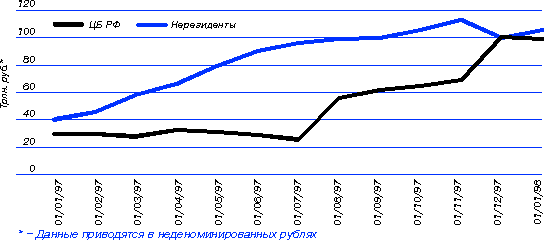

Несмотря на то, что первый аукцион по размещению государственных краткосрочных облигаций состоялся в мае 1993 г., доступ внешних инвесторов на данный сегмент финансового рынка России был официально разрешен монетарными властями лишь в феврале 1996 г. Первоначально нерезиденты могли вкладывать свои средства в государственные ценные бумаги через счета типа "И" лишь на первичных аукционах и не имели возможности участвовать на вторичных торгах. Объем вложений нерезидентов в госбумаги с февраля по июнь 1996 г. был сравнительно невелик и составил около 12 трлн. руб.

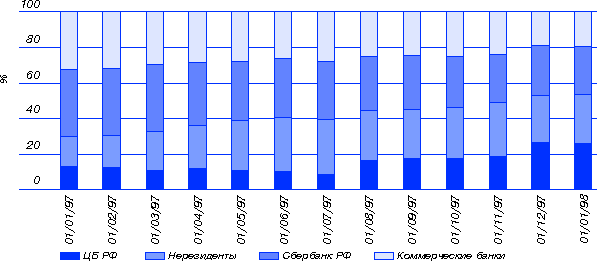

Структура рынка ГКО/ОФЗ

Но после окончания кампании по выборам президента России в августе 1996 г. доступ нерезидентов на рынок госбумаг был значительно либерализован и начал осуществляться через счета типа "С". Внешние инвесторы получили возможность участвовать как в первичных аукционах, так и во вторичных торгах. Одновременно Центробанк России предлагал нерезидентам зафиксировать доходность по государственным ценным бумагам через заключение форвардных контрактов на покупку иностранной валюты.

Всего

за 1996 г. нерезидентами было инвестировано в российские госбумаги 9.1 млрд.

долл., в том числе через счета типа "С" - 5.6 млрд. долл. и с помощью

косвенного доступа - 3.5 млрд. долл. В 1997 г., в результате последовательной

либерализации доступа внешних инвесторов на данный сегмент рынка, выразившейся

в уменьшении доли обязательных форвардных сделок с Центробанком и сокращении

срока вывода средств с рынка, внешние инвесторы использовали главным образом

счета типа "С".

Портфель ГКО/ОФЗ нерезидентов и Центробанка РФ (по номиналу)

Последовательное увеличение на рынке внутреннего госдолга объема "внешних" средств позволило монетарным властям снизить доходность по госбумагам до 17-18% годовых в российских рублях. Одновременно, с учетом стабильного обменного курса рубля, доходность в пересчете на иностранную валюту составила 9-11% годовых (для тех инвесторов, кто не хотел заключать гарантированные форвардные сделки). Доля же "внешних" средств к концу октября 1997 г. на рынке госдолга составляла более 30%.

Таким образом, с учетом того, что портфель Центробанка составлял в это время 27% от общей стоимости эмитированных госбумаг, а вложения в ГКО Сбербанка РФ, контролируемого государством, равнялись 28%, задача снижения доходности по государственным ценным бумагам выглядела для правительства вполне выполнимой. Более того, и разработка правительственной финансовой политики на период до конца 1997 г. и на следующий год подразумевала, помимо дальнейшего замедления инфляции, также сохранение тенденции к снижению доходности государственных ценных бумаг - до 14% годовых к концу 1997 г. и до 11% годовых к концу 1998 г., а доля внешних инвесторов на рынке госдолга предположительно должна была возрасти до 50% от объема рынка.

Но в октябре и ноябре 1997 г. по мировым рынкам финансов прокатилась волна конъюнктурного спада. Изъятие средств нерезидентов из российских государственных и корпоративных ценных бумаг сопровождалось продажей последних, что, соответственно, вызвало падение их котировок. Центральный банк, стремясь не допустить резкого роста доходности государственных облигаций, был вынужден наращивать свой портфель ГКО/ОФЗ. В результате в конце года доля госбумаг, которые держал Центробанк, составила около 40% всех ГКО/ОФЗ по номинальной стоимости, а доля обращающихся на рынке бумаг - около 26%. Всего за 1997 г. на рынок ГКО/ОФЗ поступило 10.3 млрд. долл. внешних инвестиций, тогда как с 1 января по 1 ноября прошлого года - 12-13 млрд. долл. Таким образом, вывод средств за ноябрь-декабрь составил 2-2.5 млрд. долл.

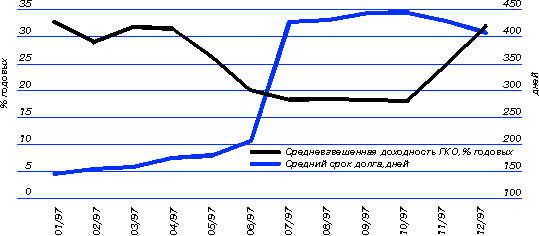

Средневзвешенная доходность к погашению ГКО/ОФЗ и средний срок облигационного долга

4.1.2. Валютный рынок.

Направления валютной политики, проводившейся в 1997 г., логически вытекали из основных целей и задач кредитно-денежной программы, осуществлявшейся в предыдущем году. В частности, Центробанк РФ продолжил в 1997 г. реализацию мер, направленных на поддержание плавной динамики и предсказуемости обменного курса рубля, а также предусматривающих сохранение колебаний обменного курса в рамках валютного "коридора", верхняя граница которого к концу года должна была соответствовать 6350 руб./долл., а нижняя - 5750 руб./долл. С учетом того, что официальный курс рубля равнялся на начало 1997 г. 5560 руб./долл., максимальное падение курса рубля по итогам года не должно было превысить 14%, а минимальное - 3.4%. В качестве приоритетного направления была провозглашена неизменность реального обменного курса рубля (т. е. скорректированного на инфляцию в России и в США). Валютные резервы ЦБ РФ на начало 1997 г. составляли 11.2 млрд. долл.

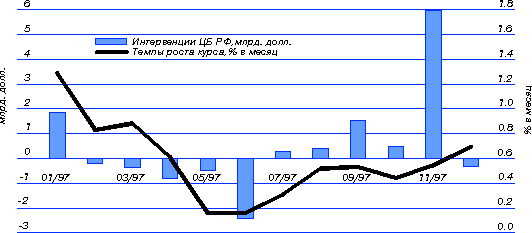

Валютные интервенции Центробанка РФ на биржах и межбанковском рынке ("+" покупка, "- продажа") и темпы роста обменного курса рубля

В начале 1997 г. конъюнктура валютного рынка была достаточно нестабильной и определялась действием сезонных факторов - главным образом ростом доходов населения и соответствующим увеличением денежной массы в декабре 1996 г. Спрос на иностранную валюту превышал предложение, и Центробанк, удерживая курс рубля от резкого падения, проводил значительные по объему интервенции (около 2 млрд. долл.).

Однако в феврале 1997 года ситуация изменилась - на внутренний финансовый рынок стали поступать в большом объеме внешние инвестиции и кредиты, и предложение на конвертацию иностранной валюты стало существенно превышать спрос на нее со стороны российских экономических агентов. Приток же капитала в Россию в 1997 г. был обусловлен резким ростом интенсивности внешних заимствований, поступавших из различных источников - кредиты от международных финансовых институтов, размещение евробондов, поступление средств нерезидентов на рынок государственных ценных бумаг и др. В подобной ситуации основной задачей Центробанка стало удержание темпов роста рубля в рамках установленного валютного "коридора", а фактически - ограничение роста реального курса рубля.

Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10