Реферат: Статистика фондового рынка

Реферат: Статистика фондового рынка

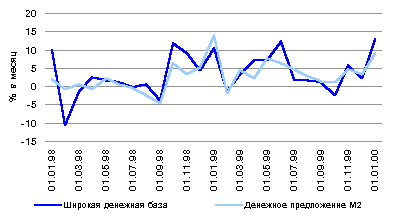

Темпы роста денежного предложения

Источник: ЦБР, АЛ "Веди"

Увеличение как денежной массы, так и денежной базы в 1999 г. значительно превысило прогнозные значения. В то же время такие ключевые параметры финансовой сферы, как рост потребительских цен и обменного курса рубля, оказались ниже ожидавшегося уровня. Подобный феномен имеет следующие объяснения:

рост денежного предложения был обусловлен главным образом улучшением финансового состояния предприятий. Последние же, как отмечалось выше, использовали финансовое ресурсы для пополнения оборотных средств и замены устаревшего оборудования, в связи с чем расширение денежной массы не отразилось на потребительских ценах;

· снижение доходов населения предопределило незначительный рост потребительских цен, так же как и увеличение спроса частных лиц на наличную иностранную валюту;

· рост потребительского спроса во второй половине прошлого года был компенсирован увеличением производства соответствующей продукции отечественными предприятиями.

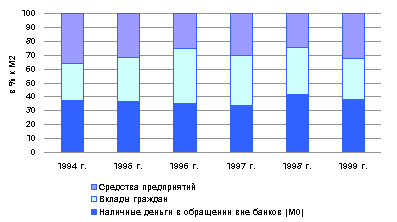

Структура денежной массы М2

Источник: ЦБР, АЛ "Веди"

Есть все основания полагать, что и в нынешнем году принципиальные тенденции в финансовой сфере не изменятся. Прежде всего, при сохранении динамики повышения реальных располагаемых доходов населения, которая явно обозначилась в середине прошлого года, сбережения населения также будут возрастать. Учитывая сохраняющийся кризис банковской системы, можно ожидать, что весь прирост сбережений населения будет направлен на покупку наличной иностранной валюты. Дальнейшее увеличение доходов предприятий также может быть использовано для приобретения иностранной валюты, поскольку наблюдавшаяся в прошлом году инвестиционная активность была связана лишь с заменой в производственной сфере выбывшего оборудования на аналогичное, продолжение же роста оборотных средств в условиях ограниченного конечного спроса маловероятно.

Выводы.

Итоги экономического развития России в 1999 г. лишний раз подтвердили, что, с одной стороны, происходящие в стране процессы плохо понимаются и регулируются (что следует из прогнозов, подготавливаемых официальными органами), с другой стороны, имеются известные сложности в расчетах, проводимых независимыми экспертами (в частности, из-за труднопрогнозируемых правительственных решений). Главная же методологическая проблема прогнозирования развития национальной экономики применительно к прошлому году состояла в трудности оценки изменения финансовых потоков между населением и предприятиями (как основными внутренними агентами) после финансового кризиса 1998 г. Финансовый баланс государства (расширенного правительства) оставался в 1999 г. достаточно стабильным и, как и соответствующие потоки в расчетах с внешним миром, определялся внешними, сценарно задаваемыми параметрами. С этой точки зрения все прогнозные оценки на 1999 г. подразумевали, что после кризиса восстановление доходов населения будет происходить несравненно быстрее, чем у предприятий. Ключевыми же угрозами виделись значительный рост потребительских цен и обменного курса рубля. Поэтому в качестве антиинфляционных мер рассматривались проведение жесткой денежной политики, которая должна была приводить к падению реального денежного предложения и незначительному росту цен производителей.

Соответственно, прогнозировался спад промышленного производства и объемов произведенного ВВП. Между тем по итогам экономического развития России в 1999 г. рост произведенного ВВП оказался выше всех прогнозных показателей, а объем промышленной продукции - значительно выше. Фактический рост цен производителей превысил планировавшееся значение в 1.5-2.0 раза, индекс потребительских цен и среднегодовой обменный курс рубля также превысили бюджетные ориентиры. В то же время необходимо отметить, что все отклонения фактических значений от планировавшихся оказались в пользу государственных финансов - перевыполнение бюджетного плана по сбору доходов было выше, нежели рост расходов федерального бюджета.

Радар-диаграмма

"прогноз-факт" (правительственный прогноз

основных макропоказателей на 1999 г. (в % к 1998 г.) - их фактические значения)

·

- декабрь 1999 г. к декабрю 1998 г.

Источник: АЛ "Веди", правительство РФ

Закон о федеральном бюджете РФ в текущем году может быть выполнен или перевыполнен, но, даже согласно официальным оценкам, по итогам 2000 г. фактические значения основных макроэкономических параметров будут существенно отличаться от бюджетных проектировок. Уточненный прогноз Министерства экономики РФ указывает на то, что значения всех ключевых параметров будут выше запланированных и бюджет будет перевыполнен. Очевидно, что основной характеристикой макроэкономического прогноза является его точность, и если в течение шести месяцев важнейшие его параметры пересматриваются на 20% и более, можно сделать вывод, что или Министерство экономики, Министерство финансов и Центральный банк РФ не владеют ситуаций или/и используемый ими для разработки прогнозов аппарат никуда не годится. Общественности вообще не были представлены детальные сценарии, положенные в основу прогнозных расчетов на 2000 г. В любом случае, в условиях столь значительных разбросов в прогнозных значениях не может быть и речи о каком-либо вразумительном, даже краткосрочном, бюджетном планировании.

Помимо оценки структуры финансовых потоков между основными внутренними агентами - предприятиями и населением - другой базовой гипотезой на 1999 г. выступала отрицательная причинно-следственная связь между объемами выпуска и инфляцией. Она предполагала, что при увеличении темпов инфляции усиливается спад производства, и, наоборот - за снижением инфляции следуют рост производства и усиление инвестиционной активности. В действительности же наблюдалась противоположная зависимость, подтвердившая стимулирующее воздействие умеренной инфляции на производственную активность.

Прогнозные расчеты на 1999 г., касавшиеся объемов российского экспорта, были достаточно стабильны, что связано с сырьевой структурой последнего. Однако вызывают большие сомнения оптимистичные оценки роста экспорта в нынешнем году - вследствие: 1) неблагоприятных прогнозов динамики мировых цен на энергоресурсы и 2) ограничений роста производства соответствующей продукции из-за недостаточных инвестиций. Оценки роста импорта более неопределенны, что объясняется зависимостью данного параметра от динамики доходов населения, а также динамики реального обменного курса рубля (т.е. от различия между внутренней инфляцией и темпами девальвации). Есть основания предполагать, что в качестве основного выступит сценарий, согласно которому будет наблюдаться рост импорта при стабилизации экспорта.

В качестве ведущих факторов снижения роста потребительских цен в 1999 г. предполагались ограничение роста денежного предложения и ограничение роста цен производителей. Это означало, что посткризисное восстановление доходов населения будет компенсироваться ростом предложения потребительских товаров, при этом цены производителей будут невысоки. В действительности же оказался реализован сценарий, подразумевающий комбинацию действующих факторов из различных "связок", а именно: рост доходов производителей при увеличении объема продаж на внутреннем рынке - одновременно с ростом доходов при стабильном уровне реализации продукции на внешнем рынке. Необходимо отметить, что в 2000 г., при определенных условиях, возможен "реверсивный" сценарий, предполагающий стабилизацию объемов производства и незначительный рост цен производителей вместе с заметным ростом потребительских цен. В качестве условий реализации данного сценария могут выступить падение мировых цен на основные группы экспортных товаров России одновременно с ростом реальных располагаемых доходов населения.

Динамика обменного курса рубля в текущем году будет зависеть от соотношения основных компонентов спроса и предложения иностранной валюты. Предложение иностранной валюты будет определяться активным сальдо по текущим операциям внешнеплатежного баланса - главным образом превышением объемов экспорта над импортом. Сокращение притока иностранной валюты может быть традиционно обусловлено оттоком капитала из страны. Роль дополнительного (хотя, как это ни парадоксально, несравненно менее значимого) компонента сыграют платежи, связанные с обслуживанием внешнего долга РФ, скорректированные на поступления внешних кредитов от международных финансовых организаций.

При сохранении банковского кризиса и депрессии на российском финансовом рынке прогноз относительно уровня процентных ставок становится бессмысленным. Однако условия, при которых стоимость свободных финансовых ресурсов не имеет критериев, делают кредит для предприятий недоступным, а банковские депозиты - достаточно рискованными вложениями и для физических, и для юридических лиц.

В заключение отметим, что сравнение различных экономических прогнозов имеет, прежде всего, методологическое значение - связанное с выявлением характера действующих причинно-следственных связей. Если последние изложены убедительно, определенный интерес представляют и конкретные количественные оценки, однако такой "инструмент" анализа и прогноза, как усредненные прогнозные значения, в российских условиях лишен всяческого смысла.

Литература.

1. Базовый курс по рынку ценных бумаг. Учебное пособие. М.: Финансовый издательский дом "Деловой экспресс", 1997.

2. Башет К.В. «Статистика коммерческой деятельности», М: «Финансы и статистика», 1996.

3. Елесеева М.А. «Общая теория статистики», М.: «Статистика», 1988.

4. Журнал «Вопросы статистики» 1996 г. №1, №11; 1997 г. №2, №4, №5.

5. Зайцев Д. Бурный и трудный рост. / Журнал для акционеров,№3, 1995, с.23-26.

6. Заявление Правительства РФ и Центрального банка РФ от 17.08.98 г.

7. Миркин Я.М. Ценные бумаги и фондовый рынок. М.: «Перспектива», 1995.

8. Операции с ценными бумагами: российская практика: Учебник. Семенкова Е.В. М.: «Перспектива», 1997.

9. Постановление Правительства РФ "О государственной программе защиты прав инвесторов на 1998-1999 годы" № 785 от 17 июля 1998 г.

10. Российский фондовый рынок: Законы, комментарии, рекомендации / Под ред. А.А. Козлова, М.: « ЮНИТИ», 1994.

11. Указ Президента РФ "О Федеральной комиссии по рынку ценных бумаг" № 1009 от 01.07.96.

12. Указ Президента РФ "Об утверждении Концепции развития рынка ценных бумаг в Российской Федерации" № 1008 от 01.07.96.

13. Федеральный закон "О рынке ценных бумаг" № 39-ФЗ от 22.04.96.

14. Финансы. Под ред. В.М. Родионовой. – М.: «Финансы и статистика», 1994.

15. Фондовый портфель. Книга эмитента, инвестора, акционера. / Под ред. А.В.Петракова., М: «Соминтэк», 1992.

16. Харченко Л.П. «Статистика» М: «ИНФРА – М», 1997.

17. http://www.prime-tass.ru.

18. http://www.vedi.ru.

19. http://gks.ru.